核心观点

事件:经初步核算,2023上半年预计实现营业总收入190.11亿元左右,同比+23.98%左右;预计实现归母净利67.75亿元左右,同比+35.15%左右。

Q2利润超预期。根据公告计算Q2收入63.3亿元左右,同比约+31.8%。归母净利19.56亿元左右,同比+50.2%。由于去年Q2公司主动压节奏以使季度间更为均衡,形成低基数,因此今年Q2收入同比增长较快。Q2单季度净利率达到30.9%左右,创历史新高,同比幅度约+3.8pcts高于Q1,净利润表现好于预期。公告中提到持续精耕长江以南市场,青花汾酒系列等中高端产品实现较快增长。尽管Q2整体消费环境对比Q1略显疲弱,汾酒的全国化扩张、产品结构升级趋势仍在持续,驱动公司高质量增长。对照全年收入同比+20%左右的增长目标,上半年收入占比已达60%。预期下半年消费逐步复苏,汾酒将更为从容完成全年业绩目标。

人事变动或被多虑。近期公司公告了一些高管离任,引起市场担忧。我们认为作为山西省属国有企业,公司管理规范、组织体系健全,不必过于看重管理层个人职位变动的影响。上半年强劲的业绩增长也说明了市场形势强于个人影响。公司经历前几年高速发展之后,进入高质量增长阶段,人事的变动或有助于匹配现阶段适合的管理资源。

投资建议

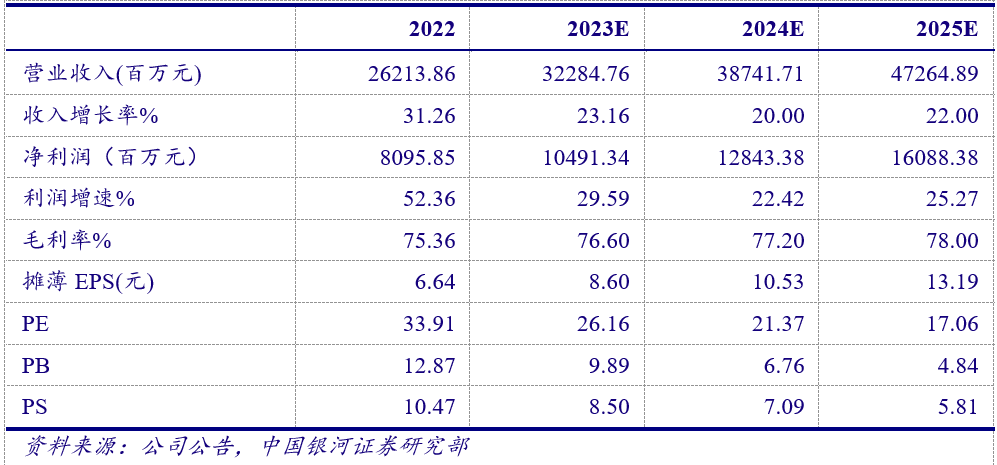

上半年强劲的业绩增长有助于打消市场对于人事变动等担忧,提振市场对于公司未来持续增长的信心。我们预计2023-2025年EPS8.6/10.53/13.19元,目前股价对应P/E分别为26/21/17倍,维持推荐评级。

主要财务指标预测

风险提示

消费环境疲弱,省外市场扩张不及预期等。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2023年7月25日发布的研究报告《【银河食饮】公司点评_山西汾酒(600809)_以坚实业绩增长打消忧虑》

分析师:刘来珍