梳理过去半年的工作,其实做了挺多事情的,都在用工具结构未来2-3年的工作。在这次3.5%全面停售的时间点,回想起过去经历的几次行业巨变:2019年8月,预定利率4025%的年金全面下架。那会我刚从基金公司离职,注册了家家保公司,并正式加入保险经纪人的行列,那时的我敏锐的察觉,在锁定利率这件事上理财保险产品绝无仅有的好的金融理财T具。那带着不少朋友锁定了终身4.025的类终身寿产品,就是信泰的如意享。2021年1月,重疾险新规落地。所有重疾险产品全面下架,新产品新定义。最为人们熟知的是[甲状腺乳头状癌纳入轻症!。本来能赔90万,只能赔15万了!那次,我没太错过机会,帮很多朋友上了车也有很多开始出险理赔的案例,对这个行业有了越来越深的认同感2021年,预定利率3.5%的增额寿开始面世我大概是最早接触且销售的第一批经纪人。那时是买了Dora的课程,听完了整套课程,被这个及其简单的产品吸引,自己也成为第一批客户。2022年,我没有被疫情困扰,全心全意做业务,带着客户锁定了终身3.5%终身复利的优秀产品。到2023年年香港开关,空前盛况,客户在银行和保司排队的画面还历历在目,我带着客户去锁定香港的首期缴费优惠高达24%的和高达6%预缴利率的储蓄产品。前两次节点和机会,我从开始认知逐渐认可到深度参与。而这次,无论是增寿还是港险,我终于从开始跟到结束,经历一整个周期。中间疲惫过,倦怠过,最后这几天,不会佛系,也不会放弃,想带更多的朋友上车!一次又一次的产品停售,客户可有的选择越来越少。在这个不确定的时代,保险产品是难得确定金融工具,是确保家庭财务底线的无风险资产,亦是家庭财务反脆弱的基础。打破认知,保险当成工具来结构我们的资产配置。增额寿有封闭期的货币基金,是最好的5年+无风险资产,亦是家庭长期投资规划架构的基石香港储蓄险是有保底的美元私募基金,首年保费疯狂打折+预缴利率的港险你一定不能错过了解。最后推荐大家加保重疾险,30岁保障到70岁,保额50万,保费3000元/年,这个杠杆之大是绝无仅有的,以后遇不到的了。

(点击查看大图)

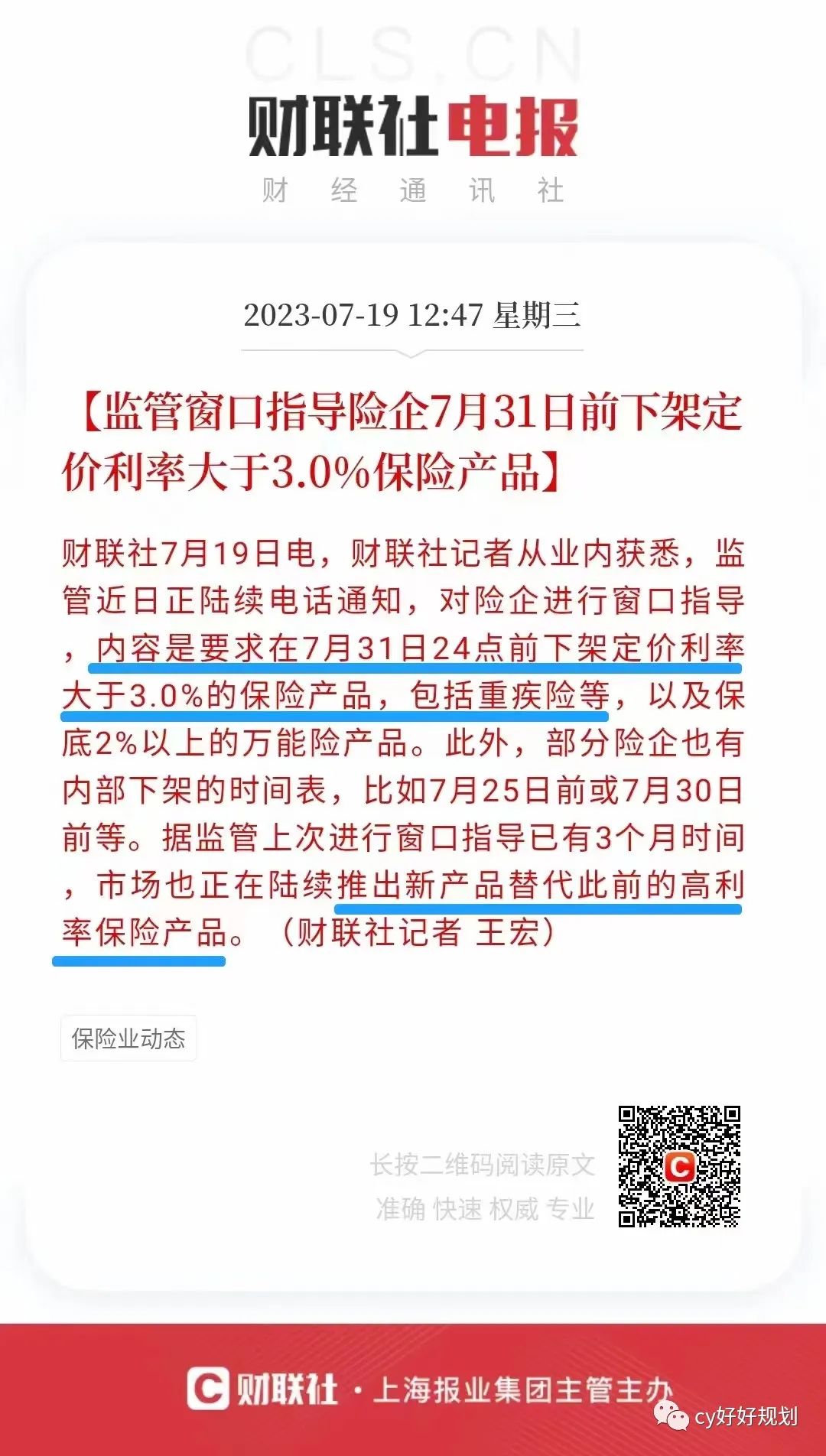

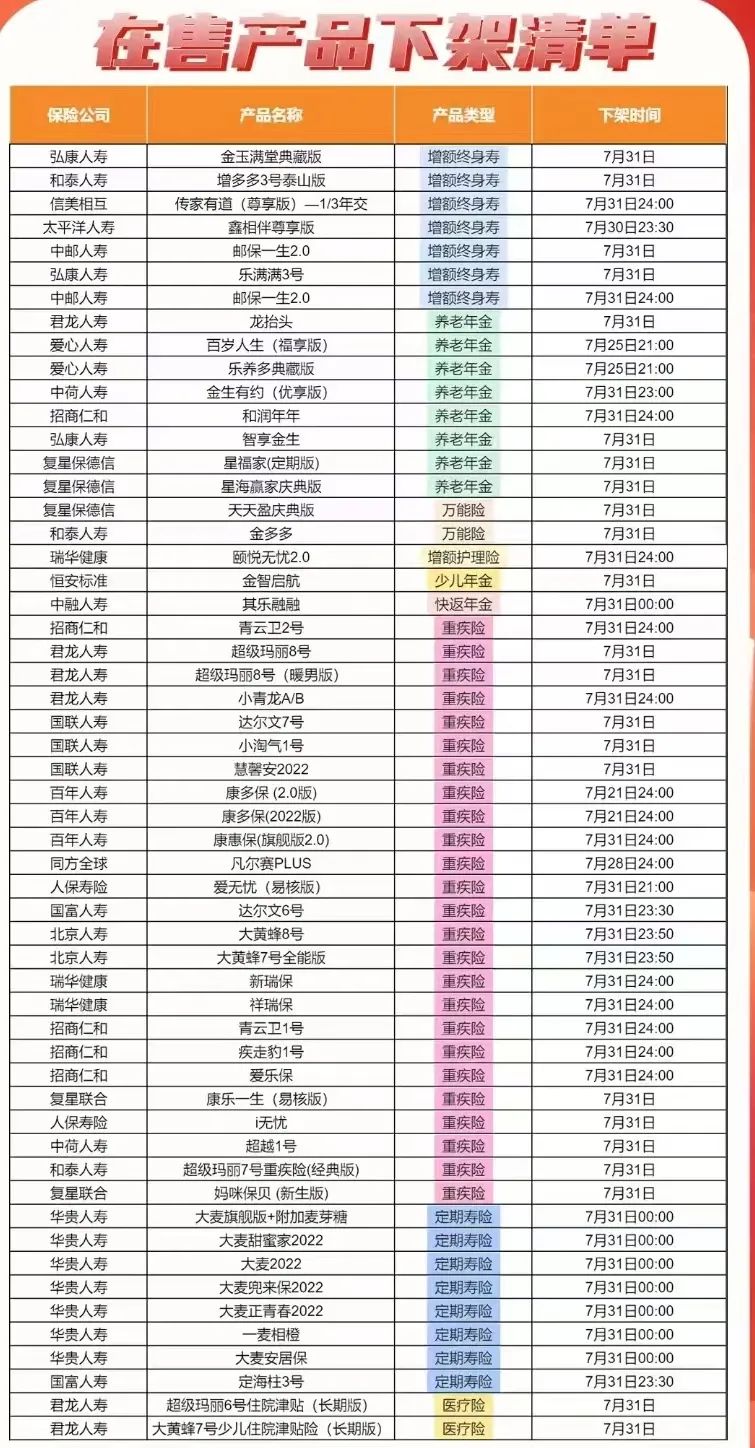

确定!!!7月31日前下架3.5%的产品

年初银保监会近期已经连续和各险企开会研究,密度之大非常罕见

3月和4月不断的组织调研,释放的信号都是预定利率即将降低,大概率是从3.5%降到3.0%,反正就是要降

且新报备的产品,普通产品预定利率不超过3%,万能险保证利率不超过2%。

也就是说,731之前的的产品是你目前乃至未来能买到保证收益最高的保险产品。

二、新旧产品的差别

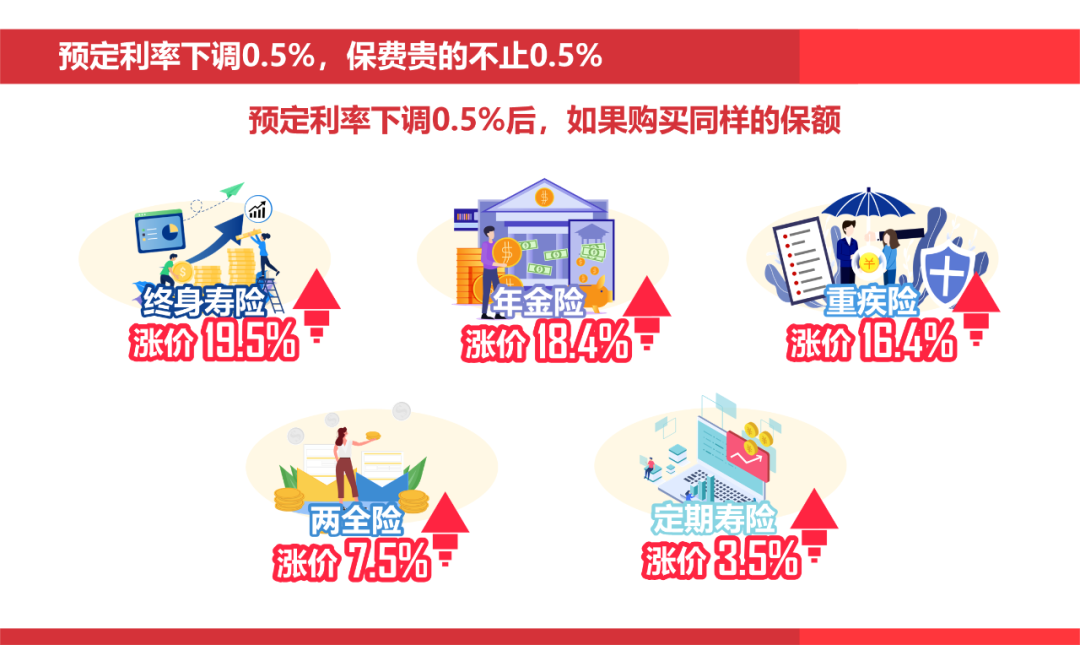

根据东吴证券的报告,如果预定利率从3.5%下降至3.0%,各种保险产品的差的可不只是0.5%!以30岁男性为例,买同样的保额;

定额终身寿险大概涨价19.5%

60岁给付的年金险涨价18.4%

重疾险涨价16.4%

两全险和定寿涨幅较小。

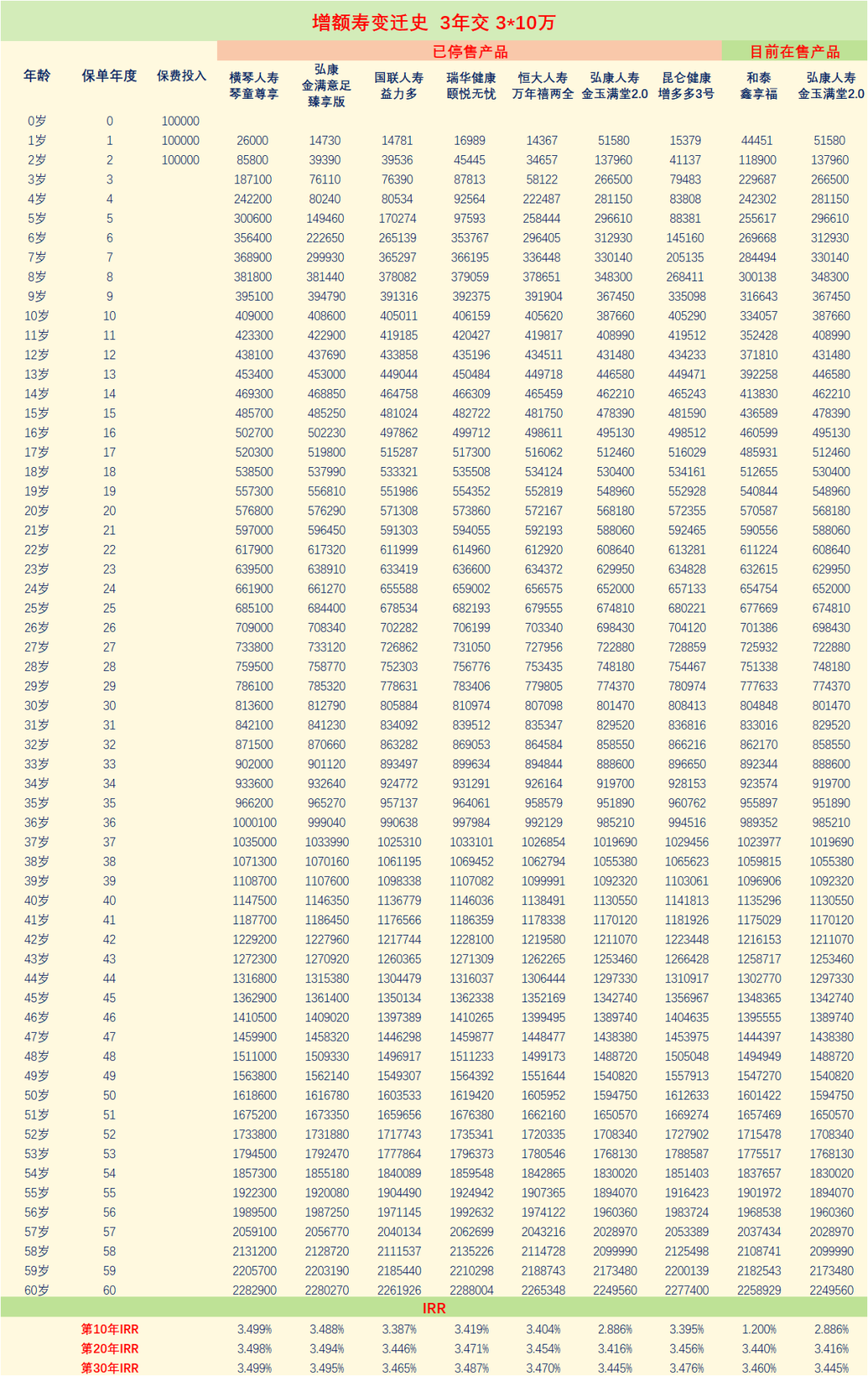

还是回到开头那句话,731之前的产品是你目前乃至未来能买到保证收益最高的保险产品。我们都知道,市面上好的增额终身寿IRR(复利 )都是无限接近3.5%的;年份越早给足收益,IRR(复利 )越接近3.5%,代表这产品越优秀因为保险产品的特殊性,复利3.5%是终身的,这是国债、银行存款或银行理财产品所做不到的,后者理财到期后需要再找新的产品,到那时的利率比几年前大概率会有所下降。

我们来看下不同年份下,100万本金,3.5%和3.0%的差距,看看现在买和以后买差多少钱?可以看到,100万本金

同样是存钱,就因为在不同的时间段买,最后的结果是大不相同的

还是回到开头那句话,731之前的产品是你目前乃至未来能买到保证收益最高的保险产品。

重要的事情说三遍

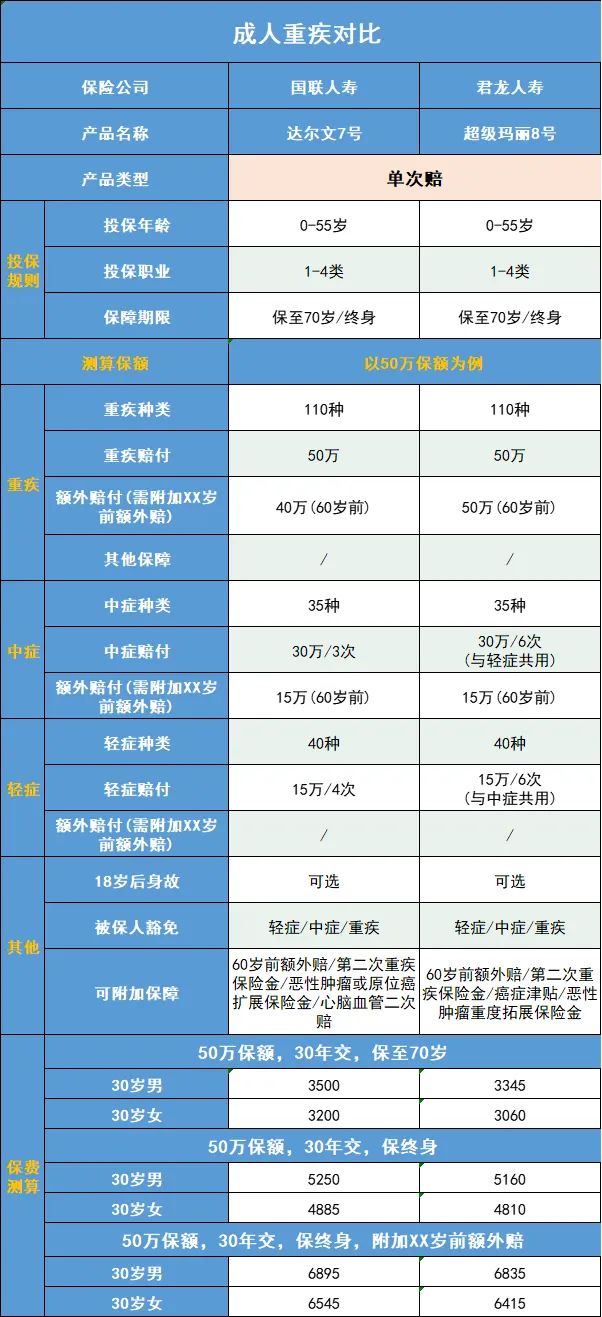

重疾险也是在涨价的行列,涨价意味着杠杆降低,来看看目前在售的重疾对比

加保/定期最佳选择:保至70岁,50万保额,30岁女性30年交才3060/年!

我用实际行动告诉你,这波增额寿是真的值得买,我自己买了去年弘康人寿保司停售前的增额寿6万*10年,买了昆仑健康保司的产品25万*5年;

还给自己加保了50万保额的重疾险。

属于是从业人员用脚投票,已经站好队~哈

这两款都是后期无限接近于3.5%的产品,例如存10年的,10年内不能动,但是10年后,就变成活期账户,可以随时取出。如果不取的话,就是锁定3.48%到3.49%的复利一辈子。

这笔钱用来,养老也行,留给孩子做教育金也行;

如果有更好的投资渠道,拿出来投资也行;

比银行存款利率高,还是刚性兑付,不用担心本金的损失,而且我投了之后就不用操作,属于傻瓜型产品:今日种下一颗种子,让时间做肥料,然后静待花开

如果你还想要了解更多保险产品的投保问题,欢迎随时来咨询我哦!

本人提供1对1保险规划服务,定制专属家庭保障方案。长按识别下面二维码,立即开始规划。

不要偷懒,花多点时间了解清楚对自己负责!