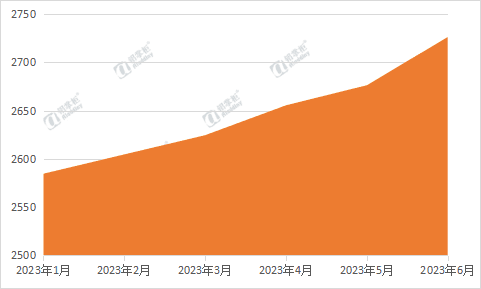

废铝供给紧缺,再生铝成本端承压。2023年以来,再生铝的产能不断扩张,再生铝建成产能已经从年初的2584万吨到了6月已经上升到2726万吨。而去年社会废铝的总产量只有720万吨,阿拉丁(ALD)预计到今年年末社会废铝总产量也只能达到800万吨左右。由此看来现阶段废铝供应严重紧缺,这也直接导致再生铝产品的采购成本加大,企业利润降低。详见图1。图 1 2023年1-6月再生铝建成产能变化量

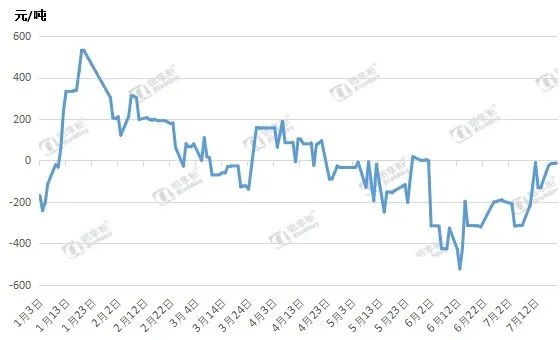

传统产品利润过低,全国开工率持续走低。分产品类型来看,传统再生铝ADC12、A380、A356、AlSi9Cu3的这几款代表性产品,市场产能大,但行业利润率普遍过低。以ADC12为例2023年1-6月大部分大部分时间每吨ADC12的平均利润只有200元左右,甚至在6月份ADC12的行业平均利润是负的。现阶段大部分企业的生产技术无法生产利润高的定制再生铝合金产品,这导致大部分再生铝厂为了保证自身利润不得不采取降低开工率或停工停产的方式。根据阿拉丁(ALD)数据,截至2023年6月份再生铝全行业开工率仅为35.68%。详见图2。图 2 2023年截止到7月20日ADC12产品利润

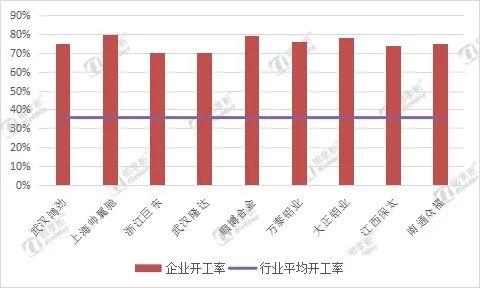

头部企业依靠自身优势持续保持强势。相比来看头部企业因为有各自的市场竞争优势开工率并未受到影响,与行业平均开工率只有35.68%相比行业前十企业的开工率仍都在70%以上,主要原因是这些企业都有相应的产业链规模或技术优势等方面的优势,所以在市场占率方面逐渐提高。详见图3。图 3 2023年6月头部再生铝企业开工率汇总

数据来源:阿拉丁(ALD)

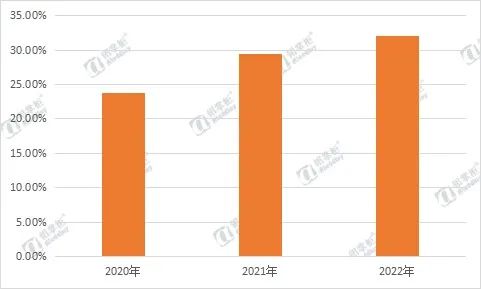

行业集中度愈发提高,市场进入淘汰阶段。一直以来中国再生铝行业集中度低,处于完全竞争市场。我国现阶段有400多家再生铝生产企业,但大部分规模较小,主要以民营和外资(合资)企业为主,整个市场处于成长期阶段。但近年来因头部企业的优势逐渐扩大,市场集中度也愈发集中,阿拉丁(ALD)根据目前企业产能和开工率估算出2022年再生铝企业产量。2022年再生铝产量来看,整体市场集中度仍较低CR4(行业前四企业市场占有率)为32%,CR8(行业前八企业市场占有率)为50.32%,表明整个市场仍接近完全竞争市场,头部企业对市场的控制力度较弱。HHI(赫芬达尔-赫希曼指数)为3.63%,表明行业龙头企业话语权弱,企业之间竞争激烈。从2020年至2022年CR4的数值来看,行业愈发趋向集中。随着行业进一步规范、废铝供给严重紧缺、下游对于产品技术的需求逐步提高,我国再生铝企业市场集中度将会持续走高,部分小产能的企业将逐渐被淘汰。详见图4。图 4 2020年-2022年再生铝行业CR4

数据来源:阿拉丁(ALD)