【有看投的上市公司】国内TPMS行业龙头核心技术优势明显 多元化业务布局将打开新成长空间

作者:本站编辑

2023-07-21 11:35:37

87

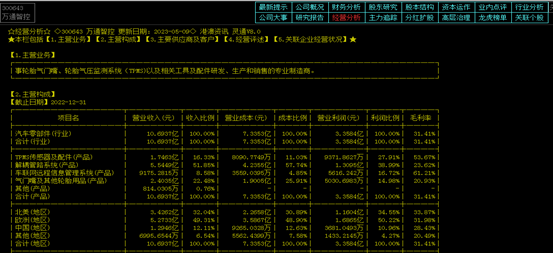

1.公司是国内TPMS行业龙头,核心技术优势明显。3.国内唯一一家拥有气密金属软管类型的生产商,具备国内市场竞争主导地位。万通智控(300643)是从事车辆远程信息管理系统、TPMS传感器及配件、商用车解耦管路系统、气门嘴及其他轮胎用品的研发、生产和销售的专业制造商。公司的研发能力、生产能力、工艺技术、产品质量均具有较强的竞争优势并得到了国际客户的认可。公司主要产品为车联网远程信息管理系统、TPMS传感器及配件、商用车解耦管路系统、气门嘴及其他轮胎用品等。2023年,中国汽车产业注定是个大年,在以“电动化、智能化、网联化、共享化”为趋势的新四化正加速汽车产业转型,行业的整体形势将会是头部企业持续发力新能源汽车,推出更有竞争力的产品,扩张销售渠道、发起价格战,这势必导致新能源汽车侵占燃油汽车市场,二者之间形成此长彼消的替代关系。近两年,我国汽车行业已呈现“传统燃油车高端化,新能源车全面化”的发展特征。据中国汽车工业协会预计,2023年中国汽车市场总销量为2760万辆,同比增长3%。其中,国内乘用车累计销量预计为2380万辆,同比增长1.3%;商用车累计销量预计为380万辆,同比增长15%;新能源汽车累计销量预计为900万辆,同比增长35%。我国政府先后出台了一系列相关产业政策,支持鼓励自主品牌整车和零部件生产企业的发展,规划在我国培育一批具有国际竞争优势的零部件生产企业,使其进入国际汽车零部件采购体系,并力争使我国成为世界汽车零部件的供应基地。除国内产业政策之外,特定的汽车零部件政策给行业带来新的发展机遇。长期来看,汽车行业智联电动、国产崛起背景下国产零部件具备全面崛起的充分条件,加速进口替代、全球配套是未来10 年主旋律。短期来看,汽车零部件过去1年在原材料、芯片、运费、限电等各类原因中表现不佳,目前各类利空或边际趋缓、或出现明显拐点,2021年四季度为配置良机。当前长短逻辑共振,汽车零部件板块迎来机遇!目前,中国汽车零部件产业规模已经超过3万亿元,但中国汽车零部件产值比上整车产值1:1的比例仍然远低于汽车产业链成熟国家1.7:1的比例,仍有较大的提升空间。智能网联汽车行业前景广阔,我国智能驾驶市场将达两千亿规模国家鼓励汽车消费的政策正逐步落实,我国汽车市场将逐步回暖,因此,从中长期看,汽车产业发展前景依然看好。随着汽车智能化的发展,汽车电子特别是以传感器、T-box为代表的车联网产品将进入发展快车道。汽车后市场产品也将随着汽车保有量的进一步增加和售后市场发展而稳定增长,为行业的发展带来巨大的发展空间。当前,智能网联汽车行业发展势头锐不可当,汽车产业向智能化、新能源转型已经成为行业明确趋势,随着相关新兴技术的不断发展,势必将带来全新的经济增长点。软件作为定义汽车的关键,汽车软件价值占车身价值比例显著提高,据麦肯锡预测全球汽车整车内容结构中软件驱动的占比将由2016年的10%提升至2030年的30%,汽车产业链相关软件概念股有望充分受益。中国已经成为全球自动驾驶领域的引领者,国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。据前瞻研究院报告数据,2035年自动驾驶汽车将成为新车销售主流,自动驾驶将对人类出行方式产生深远的影响。开放自动驾驶商业化试点,为自动驾驶企业打通了从研发到商业化的完整闭环,将鼓励和引导自动驾驶出行服务商业模式探索和创新。中国将成为世界上最大的无人驾驶汽车市场。到2030年,中国L4级别无人驾驶新车年销量将超50万辆,约占全球年销量的近30%。机构预计,2035年全球智能驾驶汽车产业规模将突破1.2万亿美元,而中国有望成为全球最大的智能驾驶市场,直面两千亿市场规模。50年的行业经历,公司已成功积累了充足的技术储备、丰富的客户资源以及良好的市场口碑,并凝聚了行业内优秀的技术、营销和管理团队。公司长期专注于细分领域,致力于拥有该赛道产品的核心技术。在TPMS产品上,公司是国内最早研发TPMS传感器的企业,拥有完整知识产权和核心技术,现已成功开发乘用车、商用车、摩托车等各类TPMS产品,并给整车厂配套,出货量位居全国前三。在欧美,Hamaton在行业内推出首个基于近场通信的配置NFC功能的传感器,实现终端在线升级和云编程,车型覆盖率95%以上,已成为欧美市场可编程TPMS传感器知名品牌。公司TPMS产品聚焦国内外汽车后装市场,具备可编程特性,通用性强,已经适配全球95%以上的车型,为后装维修厂省去购买编程工具的成本,产品具备较强竞争力。TPMS后装市场主要面向第三方的汽车维修厂和大型超市,下游客户差异使公司在后市场的议价能力高于前装市场,龙头优势明显。车联网产品包括具有专利保护的传感器、T-BOX和软件系统,主要用于商用车车队的管理。车联网传感器基于PPM协议开发,使用低功耗射频技术研发的PPM传感器,因为低功耗和小型化的技术特点,通信稳定,功耗为主流方案的1/10,解决了车队安装TPMS的需求及使用寿命短的痛点问题,已在亚马逊、可口可乐、普利司通等客户车队批量使用。根据《商用车车联网白皮书》,25年国内商用车车联网市场规模有望达到806亿元,公司成长空间广阔。国内唯一一家拥有气密金属软管类型的生产商,具备国内市场竞争主导地位19年公司收购德国商用车金属软管公司WMHG,金属软管业务与气门嘴收入基本保持在7-8亿元左右,为公司贡献稳定利润与现金流。WMHG的解耦管路系统在全球重型卡车排气管路系统中常年保持第一位。2022年度,WMHG在欧洲卡客车市场占有率约为43%,中国卡客车市场占有率约为37%,北美卡客车市场占有率约为25%。公司是全球知名商用车和非道路移动机械的一级供应商,主要客户涵盖国际领先的主机厂,包括戴姆勒、沃尔沃、斯堪尼亚、MAN等;国内客户包括一汽解放、中国重汽、陕西重汽、三一重工等。WMHG的气密金属软管性能充分满足目前排放标准日益上升的监管趋势,国内商用车尤其是中高端品牌对此类软管需求具有不可替代性,而且是国内唯一一家拥有该技术类型的生产商,已经具备国内市场竞争主导地位。公司股价今年5月回调到最低点10.61元站稳反弹。据港澳资讯点金手中的一箭三雕指标显示,在下跌回调低位时,显示主力吸筹动作,主力资金逢低大幅吸筹,吸筹后股价反弹走强。目前上穿60日均线形成短期单边上涨趋势,量能有所放大,目前到达前期高点,有一定压力,放量储势后,有望继续走强,趋势不变。主力控盘方面,据港澳资讯统计,截止2023-3-31数据,合计7家机构持仓,持仓量合计1.28亿股,占流通盘合计56.00%。其中3家其他,持仓量1.19亿股,占流通盘51.70%,4家个人,持仓量984.57万股,占流通盘4.30%。机构持仓情况来看,已公布的一季度机构持股数据,大批基金机构新进,机构多达6家,累计持股1.27亿股,累计持仓比例55.15%。筹码集中度来看,股东户数从去年的1.68万户,减少到今年3月31日的1.43万户,筹码这一时期趋向收紧,二季度股价探底反弹,成交量有所放大,底部放量主力进入有可能进一步收紧筹码。截至2023-07-19,半年以内共有1 家机构对万通智控的2023年度业绩作出预测;预测2023年每股收益0.85元,较去年同比增长46.55%,预测2023年净利润1.95亿元,较去年同比增长45.52%。国联证券盈利预测、估值与评级:预计公司2023-25年收入分别为12.93/15.46/18.26亿元,对应增速分别为20.91%/19.57%/18.10%;归母净利润分别为1.95/2.71/3.63亿元,对应增速分别为46.14%/38.82%/33.66%,CAGR-3为39.45%;EPS分别为0.85/1.18/1.58元/股,对应当前股价PE为16/12/9倍。考虑到公司实现多元业务布局打开新的成长空间,产品具备多方面优势,综合DCF绝对估值(每股价值26.71元)和可比公司相对估值法,给予公司2023年30倍PE,对应目标价25.5元,首次覆盖,给予“买入”评级。声明:以上观点来自港澳资讯投资顾问林弟,执业证书编号A0620616040002,其所述观点来自港澳资讯点金手数据,发布日期2023年7月20日,以上内容仅供参考,不作为买卖依据,股市有风险,投资需谨慎。