点击蓝字 关注我们

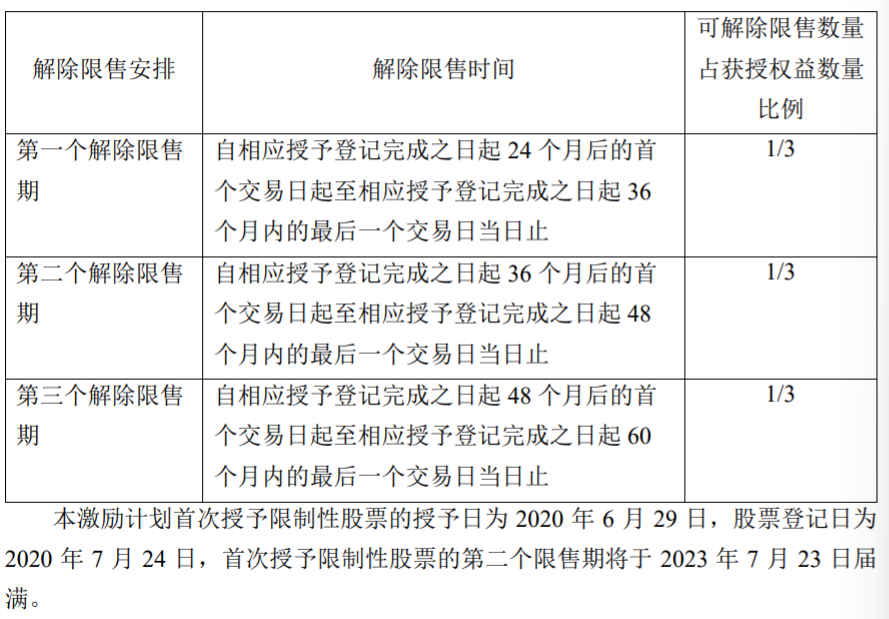

2023年7月11日,青岛啤酒股份有限公司发布了关于A股限制性股票激励计划首次授予限制性股票第二个解除限售期解除限售条件成就的公告。公司公告,本激励计划设定的首次授予限制性股票第二个解除限售期对应的限制性股票限售期即将届满,解除限售条件已成就。根据公司股东年会及类别股东会的授权,公司将按照《激励计划》的相关规定为符合条件的612名激励对象共计4,328,702股限制性股票办理解除限售相关事宜。

——以上信息来自网络,如有侵权,请尽快联系删除

一、公司简介

(一)青岛啤酒股份有限公司(简称“青岛啤酒”)

青岛啤酒股份有限公司成立于1993年,它的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛公司,它是中国历史悠久的啤酒制造厂商,2008年北京奥运会官方赞助商。截至2021年底,青岛啤酒在全国20个省、直辖市、自治区拥有60多家啤酒生产企业。该公司经营范围有生产啤酒;预包装食品销售;生产饮料、威士忌、蒸馏酒。其主要产品有青岛啤酒。

二、股权激励

(一)含义

1、根据《上市公司股权激励管理办法》第二条规定:本办法所称股权激励是指上市公司以本公司股票为标的,对其董事、高级管理人员及其他员工进行的长期性激励。上市公司以限制性股票、股票期权实行股权激励的,适用本办法;以法律、行政法规允许的其他方式实行股权激励的,参照本办法有关规定执行。

2、股权激励,通常是公司把股权或股权的收益权以某种方式授予企业的中高层管理人员和业务、技术骨干,调动他们的积极性,使得他们能够积极参与公司决策、分享收益、与公司共同承担风险,形成权利和义务相互匹配的所有权、收益权、控制权和管理权关系,从而激励员工为公司长期发展服务的一种制度安排。

(二)股权激励计划

1、如何制定:

由于每个公司的性质不同、规模不同,其发展阶段也不同,因此公司在制定股权激励计划时,应根据公司的实际情况去制定。

2、实施时间:

根据《上市公司股权激励管理办法》第十七条规定:上市公司启动及实施增发新股、并购重组、资产注入、发行可转债、发行公司债券等重大事项期间,可以实行股权激励计划。

3、上市公司制定股权激励计划的,需要做什么?

(1)明确股权激励的目的;

(2)列出激励对象的确定依据和范围;

(3)列出拟授出的权益数量,拟授出权益涉及的标的股票种类、来源、数量及占上市公司股本总额的百分比;分次授出的,每次拟授出的权益数量、涉及的标的股票数量及占股权激励计划涉及的标的股票总额的百分比、占上市公司股本总额的百分比;设置预留权益的,拟预留权益的数量、涉及标的股票数量及占股权激励计划的标的股票总额的百分比;

(4)如果激励对象为董事、高级管理人员的,应当列出其各自可获授的权益数量、占股权激励计划拟授出权益总量的百分比;其他激励对象(各自或者按适当分类)的姓名、职务、可获授的权益数量及占股权激励计划拟授出权益总量的百分比;

(5)明确股权激励计划的有效期,限制性股票的授予日、限售期和解除限售安排,股票期权的授权日、可行权日、行权有效期和行权安排;

(6)明确限制性股票的授予价格或者授予价格的确定方法,股票期权的行权价格或者行权价格的确定方法;

(7)设置激励对象获授权益、行使权益的条件;

(8)列出上市公司授出权益、激励对象行使权益的程序;

(9)列出调整权益数量、标的股票数量、授予价格或者行权价格的方法和程序;

(10)说明股权激励会计处理方法、限制性股票或股票期权公允价值的确定方法、涉及估值模型重要参数取值合理性、实施股权激励应当计提费用及对上市公司经营业绩的影响;

(11)股权激励计划的变更、终止;

(12)上市公司发生控制权变更、合并、分立以及激励对象发生职务变更、离职、死亡等事项时股权激励计划的执行;

(13)确定上市公司与激励对象之间相关纠纷或争端解决机制;

(14)列出上市公司与激励对象的其他权利义务。

三、限制性股票激励计划

(一)含义

限制性股票激励计划是股权激励计划的主要方式之一,限制性股票激励计划就是向管理人员或员工奖励限制性股票。限制性股票指上市公司按照预先确定的条件授予激励对象一定数量的本公司股票,激励对象只有在工作年限或业绩目标符合股权激励计划规定条件的,才可出售限制性股票并从中获益。

(二)本案例中关于该激励计划首次授予限制性股票第二个接触限售期接触限售条件成就的说明

1、关于限制性股票的解除限售期以及解除限售时间

在本案中,本激励计划首次授予限制性股票第二个限售期即将届满,而青岛啤酒也根据公司的实际情况制定了其激励计划,《激励计划》中详细列明了本激励计划首次及预留授予的A股限制性股票的解除限售期以及解除限售时间。

2、关于解除限售条件

(1)上市公司方面:

公司未发生以下任一情形:

① 最近一个会计年度财务会计报告被注册会计师出具否定意见或者无法表示意见的审计报告;

② 最近一个会计年度财务报告内部控制被注册会计师出具否定意见或者无法表示意见的审计报告;

③上市后最近 36 个月内出现过未按法律法规、公司章程、公开承诺进行利润分配的情形;

④ 法律法规规定不得实行股权激励的;

⑤ 中国证监会认定的其他情形。

(2)激励对象未发生以下任一情形:

① 最近 12 个月内被证券交易所认定为不适当人选;

② 最近 12 个月内被中国证监会及其派出机构认定为不适当人选;

③ 最近 12 个月内因重大违法违规行为被中国证监会及其派出机构行政处罚或者采取市场禁入措施;

④ 具有《公司法》规定的不得担任公司董事、高级管理人员情形的;

⑤ 法律法规规定不得参与上市公司股权激励的;

⑥ 中国证监会认定的其他情形。

(3)业绩考核要求:

公司会根据实际情况设置一定的业绩考核要求,只有公司整体达到了,该限制性股票的解除限售条件才能达成。

(4)对激励对象个人绩效考核要求:

公司会根据对激励对象个人的年度绩效考核评价指标确定考评结果,在考核期绩效考核结果达到一定标准时,激励对象个人才能对该限售期内的限制性股票申请全部解除限售。

四、萍论

1、在公司达到实行股权激励计划的条件后,公司可以根据实际情况制定股权激励计划。根据《上市公司股权激励管理办法》第九条规定,上市公司依照本办法制定股权激励计划的,应当在股权激励计划中载明相关事项,其中就包括了股权激励计划的有效期,限制性股票的授予日、限售期和解除限售安排,股票期权的授权日、可行权日、行权有效期和行权安排。根据青岛啤酒披露的公告中可知,限制性股票在相应的限售期限和解除限售条件达成之后,该限制性股票即可解禁,激励对象可以对其自由行权。

2、上市公司制定股权激励计划有许多好处:

(1)帮助公司留住人才、约束管理人才、吸引聚集人才;

(2)降低公司的人力薪酬成本和激励资金成本;

(3)帮助合理分配公司发展后的利润增值部分;

(4)帮助实现公司的长远、持续、快速发展。

3、在考虑实施股权激励时,也要注意相应的风险:

(1)股权纠纷风险;

(2)被激励对象在公司上市后离职套现的风险;

(3)股份支付是否会影响公司的当期利润的风险。

今天的分享就到这里了,更多股权、并购精彩资讯,尽在股权萍论!

股权

萍论

王萍 经济法博士后

中银广州律师事务所联合创始人

实战派股权与并购律师

---------欢迎关注---------

微信号|18688499298

视频号|股权萍论

今日头条 | 股权萍论

如果觉得内容还不错

点赞•在看•分享•支持我们吧!

近期文章