价格是否是固定资产的判断标准之一?公司购入2000元的打印机,到底计入“固定资产”还是“管理费用”?答案一直争论不休!

2000元的打印机

固定资产or管理费用?

目前绝大多数企业执行的是《企业会计准则》或是《小企业会计准则》,在这两大准则中,并未对固定资产的价值做出硬性规定!

当然目前仍会有企业执行的是《企业会计制度》,在第二部分会给大家做介绍。

一、企业会计准则

根据《企业会计准则第4号—固定资产》相关规定,固定资产指的是同时具有下列特征的有形资产:

(一)为生产商品、提供劳务、出租或经营管理而持有的;

(二)使用寿命超过一个会计年度。

二、小企业会计准则

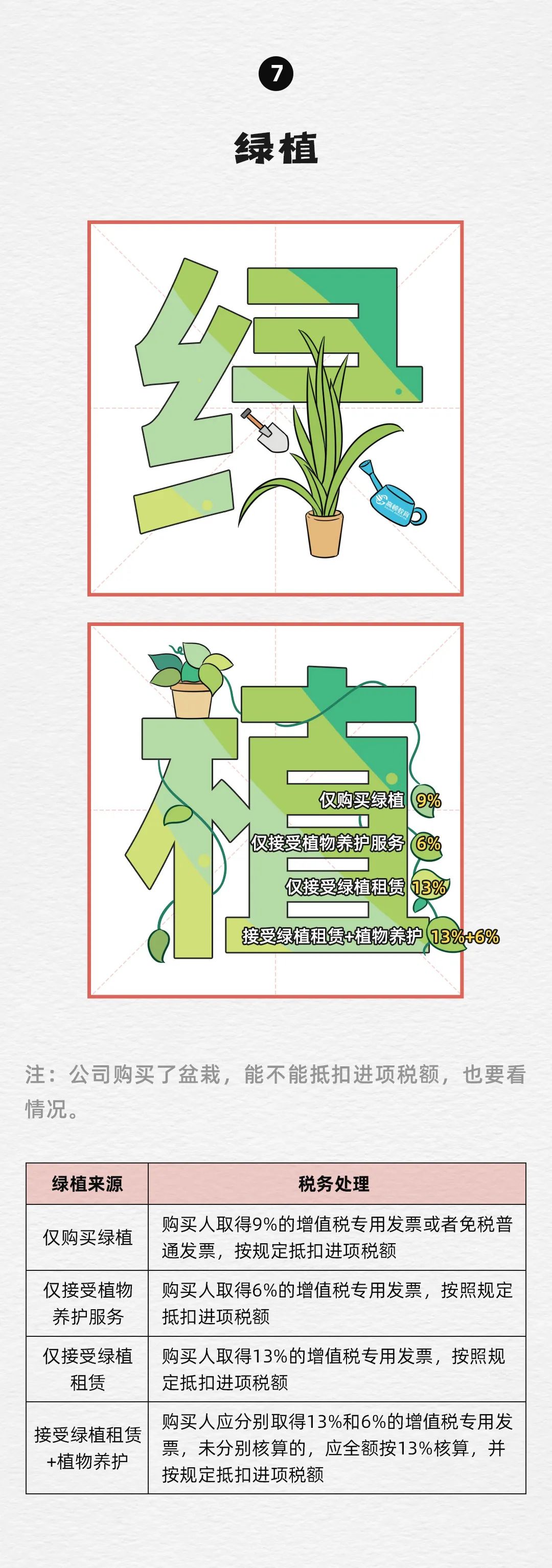

固定资产,是指小企业为生产产品、提供劳务、出租或经营管理而持有的,使用寿命超过1年的有形资产。既然目前常见的会计准则中,并未对固定资产的价值做出硬性规定,那应该如何区分“固定资产”还是“管理费用”呢?在此税漫君建议企业根据自身的实际情况,在制定本企业财务制度的时候,明确固定资产的价值标准,在与《企业会计准则》不冲突的前提下,以本企业的财务制度为准!若企业规模较大的,可以设置固定资产价值标准高一些,比如单价10000元以上计入固定资产,低于10000元直接计入管理费用等。相信大家经常看到“2000元以上计入固定资产,2000元以下计入管理费用”的说法。这里的2000元,来自于《企业会计制度》的规定。第二十五条固定资产,是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。自《企业会计准则》颁布后,财政部鼓励企业执行《企业会计准则》,但是并未废止《企业会计制度》,就像国家并未明确废止粮票一样。因此,如果企业仍然执行《企业会计制度》的话,那么就需要以此为标准处理固定资产。企业是适用会计准则还是会计制度?我们可以在企税汇缴的《基础信息表》中查看: 对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。税法政策跟会计处理是两码事,不能混为一谈!企业选择享受一次性扣除政策时,只是在企业汇算清缴时选择一次性扣除,在账务处理上,必须按照会计准则的要求计提折旧,由此产生的税会差异,需要进行所得税纳税调整!注意:以一笔款项购入多项没有单独变价的固定资产,应当按照各项固定资产的公允价值比例对总成本进行分配,分别确定各项固定资产的成本。 研发支出(研发无形资产时所使用的固定资产计提折旧)1.固定资产净残值=固定资产报废时预计可以收回的残余价值-预计清理费用后的余额;预计净残值率=固定资产净残值/固定资产原值*100%;2.根据《中华人民共和国企业所得税法实施条例》第59条规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得随意变更。注意:固定资产减值准备一经确定,以后会计期间不得转回1.当月增加的固定资产,当月不计提折旧,从下月起计提折旧;2.当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧;最后,为了方便大家记忆和学习,这次根据对7种公司常见支出的理解,挨个进行了拆解,希望大家能喜欢这种形式。

源自:税政第一线,国家税务总局、会计天下、税漫、税务学苑。如需转载,请务必注明以上信息,侵权必究。