作为江苏省内区域白酒老二的今世缘,能否上演一出全国化的好戏?

地处淮河名酒带上的浓香白酒厂商今世缘,手里握有定位高端的“国缘”、主打中高端的“今世缘”、服务中低端的“高沟”三张牌,去年销售规模78.88亿元,是江苏省白酒市场仅次于洋河股份的老二。

但一个相当大的不同是,同为江苏浓香白酒厂商的洋河股份早已打开全国市场,2022年实现省外收入161.79亿元,省外收入占比达到53.74%,而今世缘同期省外收入只有5.19亿元,占比6.58%。

1

必行之棋

对于白酒厂商来说,全国化重要吗?

重要。

随着国内白酒消费者喝少喝好需求不断增强,国内白酒产量已头也不回地持续下降了6年多,相较2016年,2022年国内白酒产量已萎缩50.59%。

这一期间,白酒厂商的出路无疑就是高端化、全国化。

然而,全国化比高端化来得更具挑战。

在全国化进程中,高端形象向来突出的贵州茅台、五粮液发展较为顺风顺水,清香白酒龙头山西汾酒、浓香白酒龙头洋河股份等也有良好进展,而早前没有在全国打响足够知名度的区域白酒领先企业则前行得更为困难,这其中就包括江苏老二今世缘。

2

根据地里撒欢

其实,今世缘在江苏省内还是有相当竞争力的。

由于在江苏省内长期以来知名度高,且通过国缘品牌较早展开了高端化布局,近5年今世缘旗下以国缘品牌为核心的特A+类产品收入年复合增速高达32.08%、收入占比提升22.11pct至65.91%,助力今世缘省内收入实现了21.46%的年复合增长。

这样的收入增速相比洋河股份江苏省内同期的5.42%要高得多。

正是在这一有力的省内收入增势下,同期今世缘省内收入与洋河股份省内收入的比值大幅提升了27.93pct至55.06%。

3

根据地外尴尬

但今世缘省外市场的发展却颇为尴尬,参比洋河股份更是相形见绌。

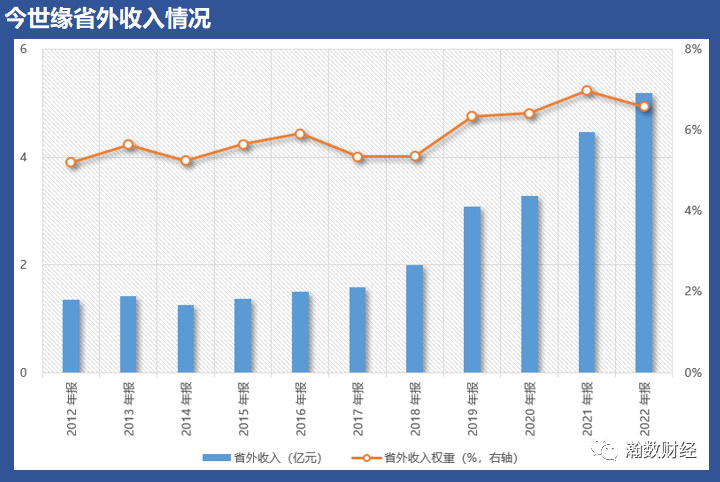

今世缘近5年省外收入年复合增速虽然达到26.85%,但其2022年省外收入只有5.19亿元,占公司收入比仅6.58%,且回望过去10年,今世缘省外收入占比最高也只不过是2021年的6.98%。

从经销商角度看,今世缘长期以来都试图在省外市场取得更多进展,但实际却显得相当费力。

2016年到2022年,今世缘省内经销商从280家扩张到395家,同期省外经销商从245家扩张到619家,省外经销商数量从低于省内12.5%到大超省内56.71%,积极拓展省外市场之心显而易见。

可惜,其省外经销商的创收能力远远不如省内。

2016年时,今世缘280家省内经销商贡献了23.88亿元收入,单一省内经销商平均贡献收入852.98万元,245家省外经销商只贡献1.51亿元收入,单一省外经销商平均贡献收入61.64万元。

2022年时,其395家省内经销商贡献了73.35亿元收入,单一省内经销商平均贡献收入1857.04万元,而619家省外经销商只贡献5.19亿元收入,单一省外经销商平均贡献收入83.80万元。

反观洋河股份,2022年单一省外经销商平均贡献收入达到307.52万元,相当于同期省内经销商的68.73%。

同时,2016年至2022年,今世缘单一省内经销商平均收入贡献提升了117.71%,而省外经销商只提升了35.96%。

为何今世缘省内省外经销商创收能力相差如此之大?

主要还是因为其在省内省外的品牌势能相去甚远。

在江苏省内,今世缘是广为所知的传统知名白酒厂商,旗下国缘、今世缘在次高端、中高端白酒市场认知度、认可度都较好,但是,省外消费者对此却缺乏同感。

为了推进全国化,今世缘近5年销售费用以26.55%的较高年复合增速增长至2022年13.90亿元,其中广告费用以22.63%的年复合增速增至2022年的5.73亿元,近5年平均销售费率16.59%,营销推广做得比较积极主动。

根据今世缘经营计划,为了进一步推动全国化,其今年会进一步加强品牌广告费用投放力度以重点提升旗下国缘品牌的全国影响力,力求在省外市场尤其是江苏周边省市取得更多实质进展。

不过也不得不说,当前省外品牌影响力偏弱的区域老二今世缘虽然在省外仍有可拓展空间,但在总消费量持续萎缩、消费者不断追求高端的需求环境下,其想在省外消费者心里烙上高端好白酒的印记,实在还有太多努力需要做、还有太多难关要闯。