目前,我国预加工食品行业存在渗透率低并且行业标准不明确的问题,主要以B端销售为主,C端消费者对预加工食品持有一定怀疑态度,B端与C端的市场占比为8:2。未来,随着行业的健康化、标准化发展,预加工食品有望扩大在C端的影响力,成为我国又一个万亿市场。

作者:消费组

摘 要

中国预加工食品行业预计2026E市场规模超过万亿,保持稳定增长趋势

根据德勤数据显示,中国预加工食品的市场规模由2017年的3,000亿元上升至2021年的5,500亿元,年复合增长率达到16.3%,预计未来市场规模将进一步扩大,2026E达到10,000亿元,成为食品饮料行业新的万亿规模的赛道,年复合增长率达到12.7%。目前,我国人均预加工食品消费量较低,仅为8.9kg/年,而在发展较为成熟的日本市场,预加工食品的人均消费量已经达到了23.59kg/年,中国预加工食品赛道仍然有巨大的增长潜力可以释放。

预加工食品行业目前存在行业渗透率及行业集中度双低、细分领域发展不均及行业标准缺失的特点

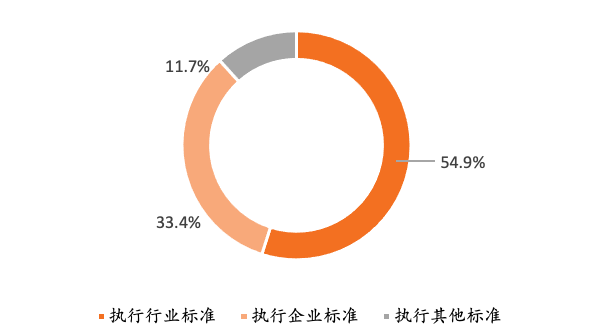

根据餐宝典数据显示,2020年我国预加工食品行业CR10仅为14.23%,而同年日本预加工食品行业的CR5高达64.04%。从渗透率来看,2021年我国预加工食品的渗透率在10-15%之间,而日本的渗透率已超过60%。在细分领域上,预加工食品主要以即烹类、即热类产品为主,2022年即烹类、即热类、即食类、即配类产品的销售规模分别为2,556.3/2,093.2/1,228.7/113.9亿元,在菜系上,川菜是预加工食品的最主要菜系,行业整体产品同质化严重。由于目前行业暂未出台相关行业标准,导致预加工食品企业采用不同行业标准进行产品的生产,目前预加工食品行业有54.9%的企业采用速冻调制食品标准进行生产,有33.4%的企业采用执行企业标准进行生产,另外有11.7%的企业执行其他标准。

预加工食品未来将朝着产品健康化、多样化发展,渠道方面将重点布局线上渠道

目前市场上仍有43.4%的预加工食品添加1种或多种限量添加剂,限量添加剂的添加数量及种类越多,会对人体差生越严重的负面影响,随着消费者健康观念的提升,预加工食品企业将进一步减少限量添加剂的使用,满足消费者健康观念的升级;在产品的研发上,目前预加工食品主要以川菜为主,随着消费多元化的发展趋势,预加工食品未来将进一步探讨八大菜系的可行性,做到产品多样化发展。在渠道的布局上,随着互联网的普及及直播电商的兴起,越来越多的KOL将目光移向预加工食品,带动行业发展,未来预加工食品行业将与时俱进,进一步布局线上渠道。

关注预加工食品产品健康化、多样化带来的投资机会

随着消费者健康意识的提高和消费水平的提升,预加工食品行业面临着巨大的机会,产品健康化及产品多样化成为企业竞争的重要筹码。在产品健康化方面,一级市场建议关注企业妙鲜,妙鲜是一家植物基产品品牌,其推出的植物肉系列主打零胆固醇、无激素、无抗生素和低卡低脂肪;在产品多样化方面,一级市场建议关注企业饭乎,饭乎是一家自热米饭企业,区别于大众化的川菜预加工食品产品,饭乎通过粤式自热煲仔饭切入市场,做到产品的多样化。

风险因素

宏观经济下行风险;市场竞争加剧;产品研发难度大。

正 文

1

预加工食品渗透率低,行业标准体系亟待建立

预加工食品 (prepared food)又可以称作预制菜、预制调理食品,它是指以各类农、畜、禽、水产品为原辅料,配以调味料等辅料及食品添加剂,经过预选、调制等工艺加工而成的半成品或成品,消费者仅需要通过简单的加热或者烹饪即可进行食用。

1.1 预加工食品的主要分类

预加工食品通过其加工程度,主要可以分为四大类,分别是即食类、即热类、即烹类及即配类。即食类是指开封即可食用的预制调理制品,例如各种即食小吃、罐头等等;即热类是指经过加热即可食用的食品,例如各种自热产品、速冻产品等等;

即烹类是指按份分装冷藏或常温保存的原食材料及必需的调味品,消费者可以将其直接入锅;即配类是指经过清洗、分切等初加工的食品,消费者可以免洗免切直接下锅。

图表 1:预加工食品的分类

资料来源:至美研究

1.2 预加工食品市场概括

目前,我国休闲食品市场呈现出渗透率低、同质化发展、缺乏行业标准的特点。

预加工食品行业渗透率及行业集中度呈现双低的局面

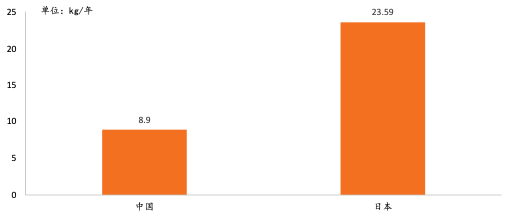

中国预加工食品行业由于起步较晚,尽管发展势头猛烈,预加工食品企业的规模及渗透率仍处于低位。根据餐宝典数据显示,2020年我国预加工食品行业CR10仅为14.23%,而同年日本预加工食品行业的CR5高达64.04%。从渗透率来看,2021年我国预加工食品的渗透率在10-15%之间,而日本的渗透率已超过60%。在人均消费上,2021年我国预加工食品人均消费量为8.9kg/年,而日本的人均预加工食品消费量达到了23.59kg/年,远远高于中国,达到了我国预加工食品人均消费量的2.65倍。

图表 2:2021年中日人均预加工食品消费量对比

资料来源:餐宝典,至美研究

预加工食品行业产品同质化发展严重,各细分领域发展不均

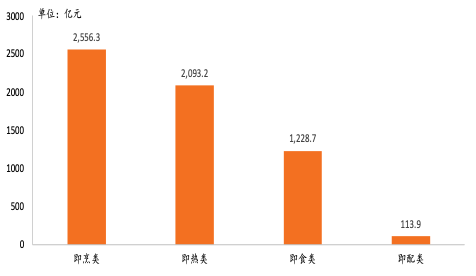

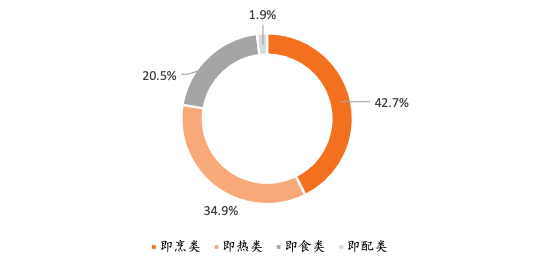

根据赛迪研究发布的《2023年预加工食品竞争力100强企业榜单》显示,2022年预加工食品市场结构主要以即烹类、即热类产品为主,即烹类、即热类、即食类、即配类产品的销售规模分别为2,556.3/2,093.2/1,228.7/113.9亿元。从菜系来看,我国虽然有八大菜系,但是川菜预加工食品却占据了整个预加工食品市场份额的50%以上,其中,芽菜扣肉、宫保鸡丁、烤鱼、小酥肉等川菜是预加工食品的常客。我们认为,预加工食品行业产品同质化严重,容易造成业内企业进行价格战,不利于行业的健康发展。

图表 3:2022年各种类预加工食品销售额对比

资料来源:赛迪研究,至美研究

图表 4:2022年各种类预加工食品占比

资料来源:赛迪研究,至美研究

预加工食品行业标准体系缺失,行业标准亟待建立

随着预加工食品的火热,原材料是否新鲜、是否添加过量的添加剂等食品安全问题逐渐成为消费者关注的点。目前,行业标准的缺失已经成为预加工食品行业的所面临的一大问题,由于缺乏统一的标准,不同商家所生产出来的产品出现了价格差异大、标识不详细、添加剂用量不明确等诸多问题。以酸菜鱼为例,有的厂家执行动物性水产制品国家标准,而有的厂家则执行的是速冻调制食品标准。根据町芒研究院数据显示,目前预加工食品行业有54.9%的企业采用速冻调制食品标准进行生产,有33.4%的企业采用执行企业标准进行生产,另外有11.7%的企业执行其他标准。我们认为,行业标准的缺失,导致预加工食品企业难以在原材料、加工工艺、包装、运输及添加剂等各方面达成共识,消费者面临价格不统一、新鲜度及安全性难以保证等方面的隐患。

图表 5:我国预加工食品企业采用不同食品标准占比

资料来源:町芒研究院,至美研究

1.3 预加工食品行业产业链介绍

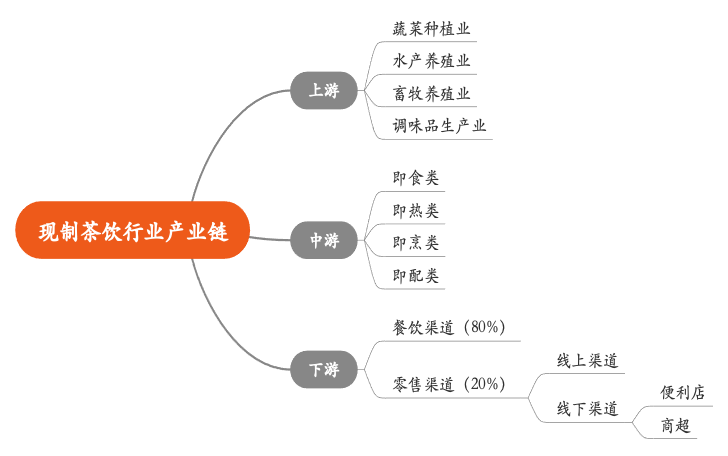

预加工食品行业产业链包含了上游的原材料生产企业,主要分为蔬菜种植业、水产养殖业、畜牧养殖业、调味品生产业等,预加工食品主要由上游的原材料进行加工而制成,上游的原材料是预加工食品的最主要成本构成;中游则为不同类型的预加工食品,主要是即食类、即热类、即烹类与即配类四大类;下游则是预加工食品的销售渠道,目前主要以B端的渠道为主,占比达到80%,而 C端的销售又分为线上和线下销售两种模式。

图表 6:预加工食品行业产业链

资料来源:至美研究

2

B端C端双双驱动预加工食品行业发展

当下,预加工食品行业的发展势头猛烈,我们认为,主要可以将其分为B端驱动因素及C端驱动因素。在B端上,中央厨房的普及、企业的连锁率及外卖率提高,都要求企业在出品的速度上进行提高,预加工食品可以做到帮助企业进行降本增效;在C端上,宅家经济、独居经济的兴起,促进了预加工食品行业的发展

B端:中央厨房降本增效,推动预加工食品发展

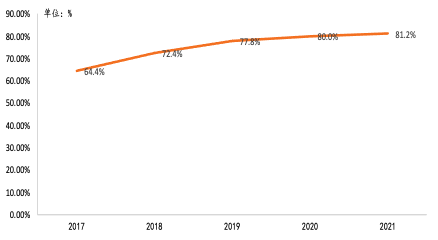

中央厨房是指集中完成食品成品或半成品加工制作的一种企业模式,是预加工食品的制作中心,在预加工食品与原材料之间起到承上启下的作用。餐饮企业成本主要为原材料、人员支出及租金成本,中央厨房的建成可以让处于黄金地段的餐饮门店减少厨房面积,同意集中在中央厨房加工食品,以此减少租金的支出,减低企业的经营成本。根据中国连锁经营协会数据显示,2014年我国限额以上连锁餐饮企业的中央厨房普及率仅为64.4%,而后中央厨房的渗透率逐渐提高,至2021年已达到了。在制作模式上,中央厨房逐渐朝着工业化、自动化的方向发展,利用机器人或自动化设备进行原材料的分拣、清洗及加工,大大提高了预加工食品的制作效率及规模。

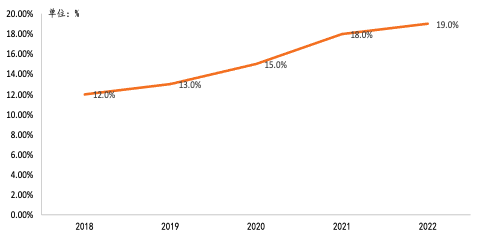

企业连锁率逐年增长激发对预加工食品的需求

根据中国连锁经营协会数据显示,我国餐饮市场连锁化率由2018年的12%上升至2022年的19%,餐饮行业连锁化率显著提升。在企业连锁化的过程当中,保证产品的标准化是至关重要的因素,而预加工食品通过统一的制作及冷链配送,可以完成产品的标准化,有利于企业的连锁扩张。根据中国消费者报数据显示,目前国内头部连锁品牌使用预加工食品的比例极高,像乡村基、真功夫、吉野家、西贝莜面等大型连锁餐饮的预加工食品占比高达80%。

图表 7:中国规模以上餐饮中央厨房渗透率

资料来源:中国连锁经营协会,至美研究

图表 8:中国餐饮企业连锁化率变化

资料来源:中国连锁经营协会,至美研究

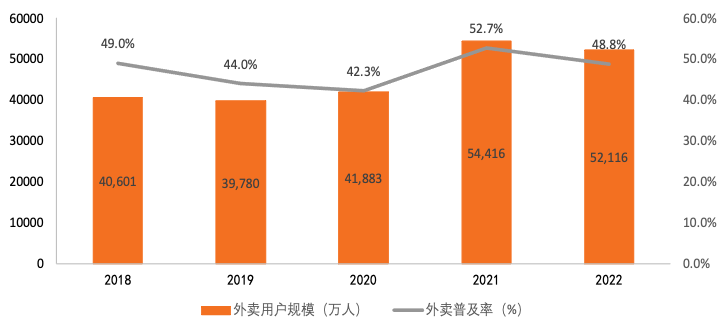

外卖的普及对企业的出餐速度具有更高的要求

根据中国互联网络信息中心数据显示,我国网上外卖用户不断提高,由2018年的40,601万人上升至2022年的52,116万人,我国外卖用户规模已接近总人口的一半。相对于传统餐饮而言,外卖可以连接更多的消费者,这意外着餐厅出餐速度必须要快,才能满足消费者的需求,避免出现订单过多造成出餐停滞的现象。餐厅的这一需求很好的推动了预加工食品的发展。传统方式制作香辣鸡杂需求20-30分钟,而利用预加工食品制作仅需要7分钟;传统方式制作鸡汁白鱼需要35分钟以上,而利用预加工食品制作仅需要15分钟;传统方式制作鸡汁白鱼需要60分钟以上,而利用预加工食品制作仅需要30分钟。外卖的普及以及外卖对于出餐速度的要求大大推动了预加工食品的使用。

图表 9:中国外卖用户规模及普及率

资料来源:中国互联网络信息中心,至美研究院

C端:宅经济、独居经济风潮兴起,生活习惯改变推动预加工食品发展

宅经济又称作懒人经济,主要指居民在家上班、在家兼职及在家办公。根据天猫数据显示,目前我国宅经济用户近10亿,宅经济用户不愿花过多的时间准备饭菜甚至等待外卖,因此预加工食品成为宅经济用户的首要选择。据町芒研究院数据显示,由于宅经济的发展,2022年方便速食线上规模同比增长超过70%。另一方面,独居经济的发展也推动着预加工食品的发展,据国家统计局数据显示,2021年我国“一人户”家庭就已达1.25亿,占比超过25%,到2030年,我国独居人口数量或将达到1.5—2亿。在一人饮食的场景下,尽管外卖为消费者提供了便利,但是出于健康性、性价比以及仪式感的考虑,部分消费者还是愿意选择下锅自己煮饭,这时,分量控制精准,并且调味调料已经搭配完善的预加工食品,成为年轻一人户的首要选择。

3

我国预加工食品行业起步晚,呈健康化、多样化发展趋势

3.1 中国预加工食品行业的迭代变化

中国预加工食品行业的发展历程主要可以分为5个阶段,西方餐饮连锁巨头进入中国市场之后,其净菜配送加工工厂的标准体系让中国餐饮行业首次了解预加工食品,到2000年前后,国内一些老字号连锁企业开始在净菜的基础上对禽肉和水产等原材料进行加工,但由于技术及区域的现制,预加工食品的发展程度较低。紧接着,在2010年前后,伴随着餐饮行业连锁化的进展加快,企业对成本及出餐标准化有了进一步需求,推动了预加工食品在B端的需求。另一方面,社会节奏的加快及消费习惯的变化推动了预加工食品在C端的需求,预加工食品迎来了加速发展期。

国际餐饮连锁品牌引入预加工食品概念(1990-1999年):以肯德基、麦当劳为首的国际快餐连锁巨头进入我国,其净菜配送加工工厂作为成熟标准化供应链的一环在我国开始出现,预加工食品的概念首次进入了中国餐饮企业的视线,预加工食品的概念在我国悄悄萌芽。

本土老字号餐饮试水预加工食品(2000-2009年):在这一阶段,我国部分老字号餐饮品牌在接收了西方的预加工食品理念之后,在净菜的基础上对禽肉和水产等原材料进行加工,同时,像新雅、全聚德等老字号餐饮门店也推出各自特色预制菜品,但是由于预加工食品的制作工艺较为不成熟以及口味区域化的程度高,预加工食品的推广以及规模化受到阻碍。

餐饮企业连锁化推动预加工食品发展(2010-2013年):自2010年起,餐饮行业的连锁化率不断增长,为了满足出餐速度快以及菜品高度标准化的需求,预加工食品在这一阶段得到了快速发展。

外卖盛行加速预加工食品发展(2014-2019年):2014年外卖行业迅速兴起,对餐饮的出餐速度及性价比提出了新的诉求,为了满足这一变化,大小不一的餐饮企业纷纷使用预加工食品进行制作食品,预加工食品行业进入高速发展的时期。

消费习惯的改变使预加工食品行业迎来C端发展机遇(2020年以后):疫情的突发直接改变消费者的消费习惯,居家饮食的场景大大提高,预加工食品具有方便快捷的属性,深受居家饮食的消费者的喜爱。在疫情结束之后,“宅经济”并未直接消失,“居家+”的社会活动越来越多,预加工食品行业迎来了C端发展的新机遇。

图表 10:预加工食品行业迭代历程

资料来源:至美研究

3.2 预加工食品发展趋势展望

随着预加工食品行业的发展,消费者对预加工食品进一步提出了健康化、多样化的需求,从渠道来看,线上渠道成为未来预加工食品企业重点布局的方向。

1)预加工食品产品健康化趋势

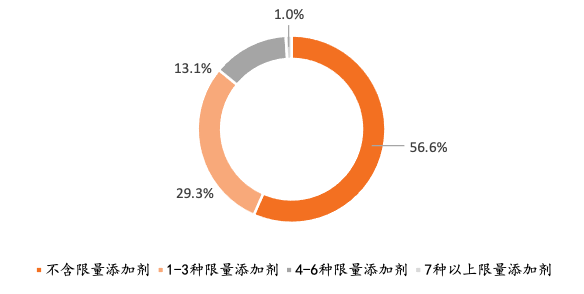

预加工食品的健康性由于其添加剂的数量往往被消费者诟病,根据町芒研究院的调研数据显示,目前市面有56.6%的预加工食品不含限量添加剂,但是仍有43.4%的预加工食品添加1种或多种限量添加剂。限量添加剂的添加数量及种类越多,会对人体差生越严重的负面影响,例如含有大量防腐剂苯甲酸钠的产品,会引起消费者头痛、记忆力衰退、失眠等症状。随着消费者对健康饮食的需求越来越强烈及2023年中央一号文件提出要“提升净菜、中央厨房等产业标准化和规范化水平”,我们认为未来将会有更多更完善的行业标准来推动预加工食品的健康化发展。

图表 11:预加工食品限量添加剂使用情况

资料来源:町芒研究院,至美研究

2)预加工食品产品多样化趋势

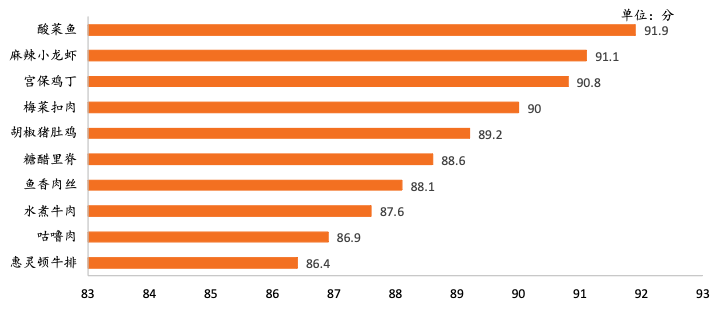

当前预加工食品主要还是以家常菜系为主,根据MAIGOO预加工食品互联网热度前十的菜品来看,排名1~10位分别是酸菜鱼、麻辣小龙虾、宫保鸡丁、梅菜扣肉、胡椒猪肚鸡、糖醋里脊、鱼香肉丝、水煮牛肉、咕噜肉及惠灵顿牛排。从菜系上来看,主要以川菜为主;从菜的类型来看,以家常菜为主。随着消费水平的提高,单一菜系的产品难以满足多变的口味需求以及餐饮的潮流变化。根据恒生发布的预制菜白皮书显示,海南特色椰子鸡火锅上线之后深受消费者喜爱,一推出便位居线上预加工食品畅销榜的第四名。我们认为,随着预加工食品行业的愈发成熟,厂家应该将眼光注意到更多不同菜系、不同区域的特色菜,例如砂锅粥等产品,实现预加工食品赛道百花齐放,并且满足消费者日益多变的口味。

图表 12:预加工食品互联网热度情况

资料来源:MAIGOO,至美研究

3)预加工食品企业重点布局线上渠道

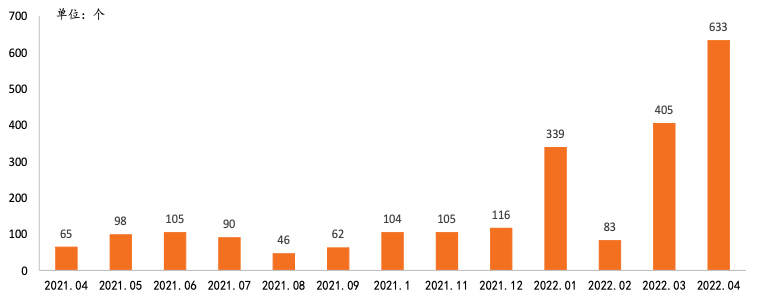

随着社会整体数字化程度愈来愈高,消费者对于线上渠道的认知也愈来愈高,对产品的认知也从线下广告逐渐转移到了线上内容创作平台及直播电商。根据京东数据显示,2022年1月-10月京东平台预加工食品成交额同比增长170%,同时,商务部数据也显示了在“2022全国网上年货节”中,预加工食品的销售额同比增长了45.9%。我们认为,通过线上直播或内容视频制作的方式,可以有效地阐述出预加工食品的特性,带给消费者直接的感官刺激,有利于加速企业在C端的业务扩张。据德勤数据显示,涉及预加工食品的KOL数量由2021年4月的65位上升至2022年4月的633位,越来越多的KOL将目光移向预加工食品,有利于整体行业的网络营销工作的进行。

图表 13:预加工食品行业线上KOL变化情况

资料来源:德勤,至美研究

4

预加工食品行业消费者画像

预加工食品消费者基本信息

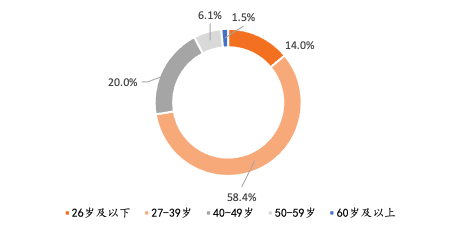

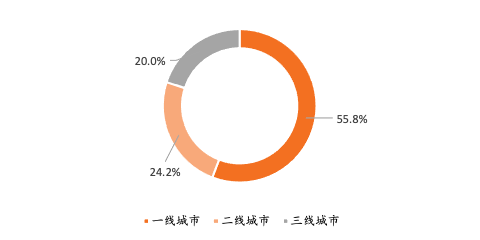

在预加工食品的购买人群当中,女性消费者高于男性消费者,两者占比分别为58.4%与41.6%。从消费者的年龄来看,中青年对预加工食品的接受程度更高,据艾媒数据显示,27-39岁的消费者占比58.4%,是预加工食品行业的最大消费群体,其次是40-49岁的消费者,占比达到20%。我们认为,27-39岁年龄段的消费者有孩子家庭的占比较高,做饭的频率较高,同时相较于40岁以上的消费者,中青年对于新事物的接受程度更高,因此27-39岁年龄段的预加工食品消费者的占比最高。从消费者所处城市来看,一线、二线及三线城市的占比分别为55.8/24.2/20.0%,我们认为,由于一线城市的压力较大,并且生活节奏快,预加工食品的制作耗时相较于煮饭来说更短,因此备受一线城市消费者喜爱。

图表 14:预加工食品食品消费者年龄分布

资料来源:艾媒咨询,至美研究

图表 15:预加工食品消费者城市分布

资料来源:魔镜市场,至美研究

预加工食品消费者行为特征

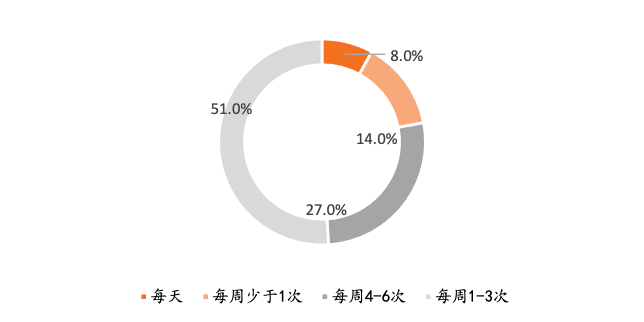

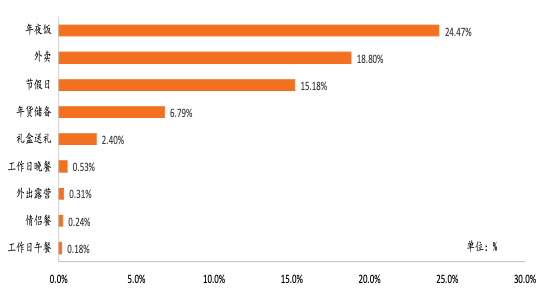

从预加工食品的消费频次来看,大部分消费者选择每周购买1-3次预加工食品,占比为51%,每天购买的消费者占比为8%,由于预加工食品的购买与买菜的逻辑相似,消费者通过会一次性购买几天的饮食量,并不会进行高频次购买。在消费场景的选择上,年夜饭成为预加工食品的第一场景,占比达到24.4%,近年来,盆菜的火爆重新定义了年夜饭,消费者仅需要将盆菜进行加热,就可以吃到由鲍鱼、海参等名贵食材组成的盆菜年夜饭,替代了以往需要花费大量时间准备年夜饭。占比第二、三的消费场景是外卖、节假日食用,占比分别为18.8/15.1%。

图表16:预加工食品消费者购买频次

资料来源:艾媒咨询,至美研究

图表 17:预加工食品消费场景

资料来源:魔镜市场,至美研究

预加工食品消费者心理特征

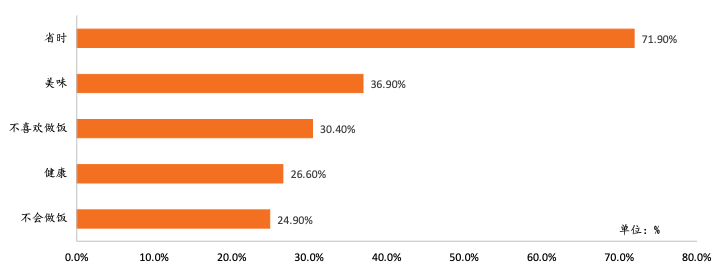

从消费者购买预加工食品的主要目的来看,省时是最主要的原因,有71.9%的消费者因为省时而购买预加工食品,其次是为了美味,占比达到36.9%,由于预加工食品种类丰富,并且已经做好味道的调配,消费者可以根据自己的喜好以及口味选择不同的预加工食品。其余购买预加工食品的因素主要有不喜欢做饭、健康、不会做饭,占比分别为30.4/26.6/24.9%。

图表 18:预加工食品消费者购物原因

资料来源:艾媒咨询,至美研究

5

预加工食品行业投资分析

预加工食品行业进入沉淀期,行业融资热度骤减

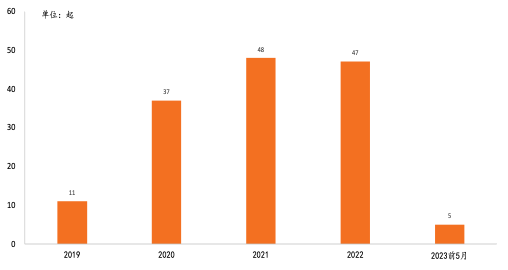

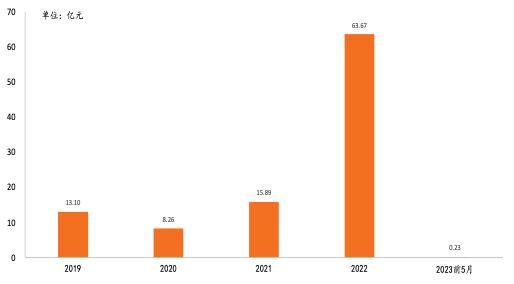

2019-23年前5月中国预加工食品行业融资事件数量分别为11/37/48/47/5起,融资金额分别为13.1/8.26/15.89/63.67/0.23亿元。2021年预加工食品行业融资事件为48起,位列近五年内融资事件数量第一名,从融资总额来看,2022年融资金额最高,达到了63.67亿元。我们认为,由于2020-2022年间,经济下滑阶段,居民正常社会生活及堂食受到一定影响,“宅经济”的背景下推动了预加工食品行业的火爆及一级市场投资人对预加工食品行业的青睐,因此这三年间预加工食品行业的融资事件数量高涨。2022年出现了像舌尖英雄单笔16亿人民币及今麦郎单笔6亿人民币的单笔大额融资,导致全年的融资总额最高。

图表 19:预加工食品行业融资事件数量

资料来源:innoHere,至美研究

图表 20:预加工食品行业融资金额

资料来源:innoHere,至美研究

预加工食品企业兴起时间较晚,整体以早期企业为主

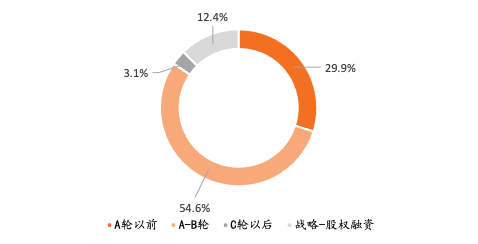

从预加工食品企业的融资轮次来看,2019-23前5月预加工食品企业处于A轮以前的共有29家,A-B轮的融资企业有53家,C轮之后的企业有3家,战略、股权融资阶段的企业有12家。预加工食品企业虽然主要集中在A-B轮,由于经济下滑期间“宅经济”的火爆,绝大多数新兴预加工食品企业在2020-2022年间连续完成多轮融资,因此一级市场预加工食品企业主要以A-B轮的企业为主。

图表 21:预加工食品行业融资事件各阶段占比

资料来源:innoHere,至美研究

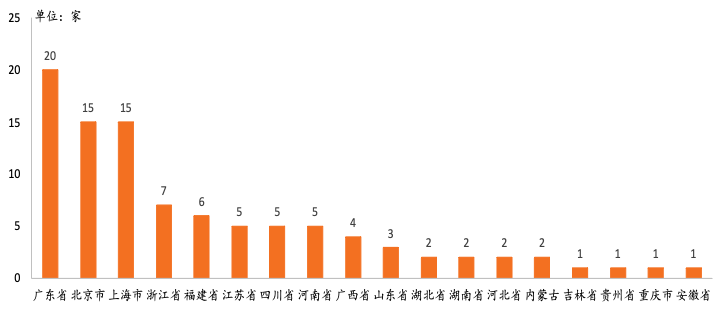

一级市场预加工食品企业主要集中在一线城市

在二级市场,头部预加工企业主要集中山东、河南等粮食大省,然而在一级市场,新兴的预加工食品主要通过新口味、新产品等特点,抢占市场份额,因此多数集中在研发创新、人才集聚资源具有优势的一线城市。据统计,一级市场预加工企业在上海市、北京市、深圳市及广州市的数量分别为15/15/12/6家。

图表 22:预加工食品被投企业所在地

资料来源:innoHere,至美研究

预加工食品行业重点企业梳理

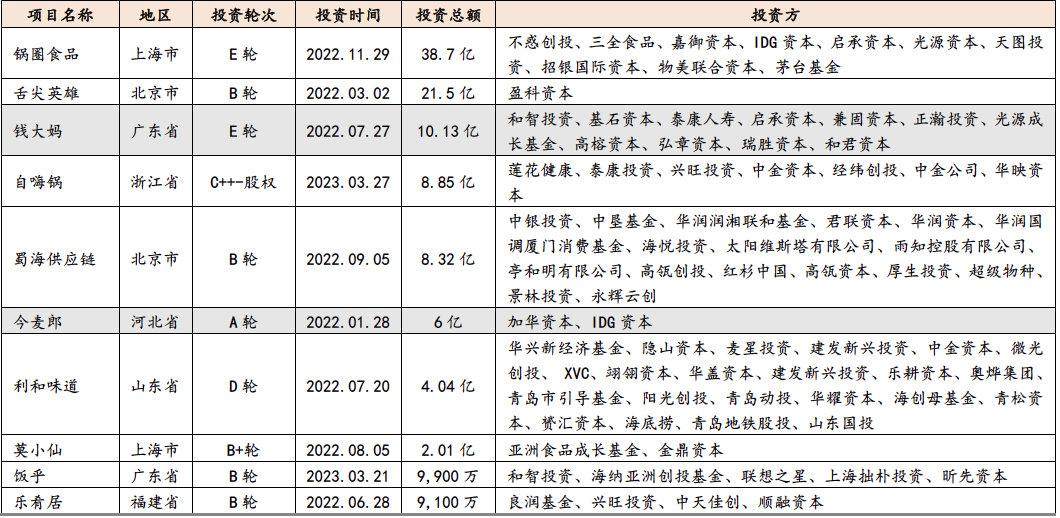

从预加工食品行业融资总规模排名前十的企业来看,锅圈食品、舌尖英雄及钱大妈处于第一梯队,融资规模分别达到了38.7/21.5/10.13亿元,均超过了10亿人民币;自嗨锅、蜀海供应链、今麦郎、利和味道、莫小仙属于第二梯队亿元俱乐部,融资总额分别为8.85/8.32/6/2/4.04/2.01亿;饭乎与乐肴居则处于第三梯队,融资总额分别为9,900/9,100万元。从融资轮次来看,头部预加工食品企业的融资轮次大部分集中在A-B轮。从投资方的组成来看,主要以传统VC/PE机构为主,如高瓴创投、经纬创投等机构。

图表 23:2020-23年前5月一级市场融资规模排名前10的预加工食品企业汇总

资料来源:innoHere,至美研究

预加工食品行业重点企业介绍

饭乎:饭乎于2020年成立于广东省广州市,是一家专注于提供常温保存的米饭烹饪方案的公司,其产品通过明火、电饭煲或者微波炉加热15分钟即可食用。目前饭乎主要有三大产品线,分别为煲仔饭、砂锅粥及砂锅拌饭;煲仔饭目前有7大SKU,分别为腊肠煲仔饭、腊味三拼煲仔饭、湖南剁椒银鱼仔煲仔饭、湘西烟笋熏肉煲仔饭、辣子鸡煲仔饭、川式腊肠煲仔饭、梅菜扣肉煲仔饭等口味;砂锅拌饭有5大SKU,分别为台式卤肉拌饭、麻婆豆腐拌饭、咖喱鸡拌饭、外婆菜拌饭及酸菜小笋拌饭;砂锅粥系列有3大SKU,分别为潮汕风味、咸骨砂锅粥及柴鱼花生砂锅粥。

在原材料供应链上,饭乎拥有十大生态种植基地,接近万亩米稻田,饭乎的产品保质期为6-9个月,主打食材生鲜,且不含任何添加剂。

在销售渠道上,饭乎目前主要集中在线上销售,包括天猫、抖音等平台。

图表 24:饭乎三大产品线

资料来源:饭乎天猫店,至美研究

花花食界:花花食界于2021年成立于北京市,是一家专注于世界各地不同菜系的预加工食品企业。其秉承“科技创新、产品为本”的理念,致力于还原菜品本来的味道。目前,花花食界已经覆盖东南亚餐系、欧式餐系、日韩料理和创意西餐等80余款SKU,从菜品类型来看,主要分为6大类,分别为汤品、头盘、主菜、面类、饭类及披萨;从产品类别来看,主要分为3大类,分别是开袋即食、加热即食和简烹即食产品。

在业务上,花花食界以B端为主C端为辅作为战略规划。在B端,花花食界为中小连锁餐饮企业做好供应链服务,目前,花花食界已经为超过1,000+餐饮企业服务;在C端,花花食界主要通过公众号“花花食界预制菜”商城进行售卖,单道菜品的定价在40-100元之间,消费者复购率高达40%。

在原材料供应链上,花花食界的创始团队具有在佳沃食品从业多年的经验,具有丰厚的海外供应链资源,利用“短链”( 拿到最源头的货源,减少“中间商”赚差价)的逻辑进行购买。

图表 25:花花食界产品线介绍

资料来源:花花食界官网,至美研究

乐肴居:乐肴居于2012年成立于福建省厦门市,是一家专注品质早餐的速冻米面制品企业。其坚守“诚信、高效、创新、责任”的价值观,延续传统工艺,打破包点的固有形象,为各大高端酒店、连锁餐饮、便利系统和新零售系统等渠道供应产品。目前,乐肴居已推出17大系列,高达200多款SKU。从产品的类别来看,乐肴居目前主要由面制品及米制品两大类。面制品主要包括包点类、馒头花卷类、煎炸类、大规格类、水煮类及芝士卷类;米制品主要包括米饭类、饭团类及烧麦类。在日益激烈的市场竞争当中,乐肴居为了赢得80、90后经销商及消费者的青睐,在产品的外观下进行了不断创新,推出象形系列的包点类产品,例如香蕉造型、橘子造型及蘑菇造型的包点,做到品牌年轻化,吸引年轻的消费者。

在业务上,乐肴居BC一体化,线上与线下同时布局。在To B端,乐肴居具有常年合作的超100家头部连锁餐饮品牌、3000家星级酒店,并且与入驻沃尔玛、大润发等线下零售渠道;在To C端,乐肴居通过加大线上的投放力度,与京东、天猫、拼多多等大型主流电商平台合作,同时进驻抖音,开通直播带货等销售模式

图表 26:乐肴居象形系列产品

资料来源:乐肴居官网,至美研究

6

风险因素

宏观经济下行风险。美联储加息、国际政治局势的变动可能会导致宏观经济增速不及预期,可能导致消费行业萎靡,对预加工食品总体规模的增长产生不利影响。

市场竞争加剧。预加工食品行业技术门槛低,产品同质化严重,并且行业内部企业数量众多,整体内卷严重,竞争压力巨大。

产品研发难度大。目前我国预加工食品存在产品同质化问题,主要原因在于中式菜肴加工手法多样性,机器难以复制,中式菜肴中的爆、烹、熘、烤等工艺实现工业化难度较大,导致产品同质化严重,影响行业产品多样化的发展。

文章来源

本文摘自:2023年6月20日已经发布的《食品饮料深度报告:预加工食品》,至美研究消费组

王煜昆 分析师

法律声明

至美研究院(Mimir Research)是至美资本旗下一级市场独立研究机构。至美研究专注于新经济领域,通过行业研究和企业调研,为国内外投资机构、监管部门和行业组织提供宏观经济、新兴产业及公司分析和投资策略服务。

innoHere(www.innohere.com)是至美资本旗下投融资数据平台。

联络电话:(86)400-078-9885

联络邮箱:research@mimircap.com