利率跌到3%!2026年企业融资窗口期,这5笔账老板必须算清楚2026年7月18日 · 瑞财智 |

3.0% 1年期LPR 历史最低 | ~3% 企业贷款平均 同比降0.2% | 5% 小微实际税负 延续至2027 |

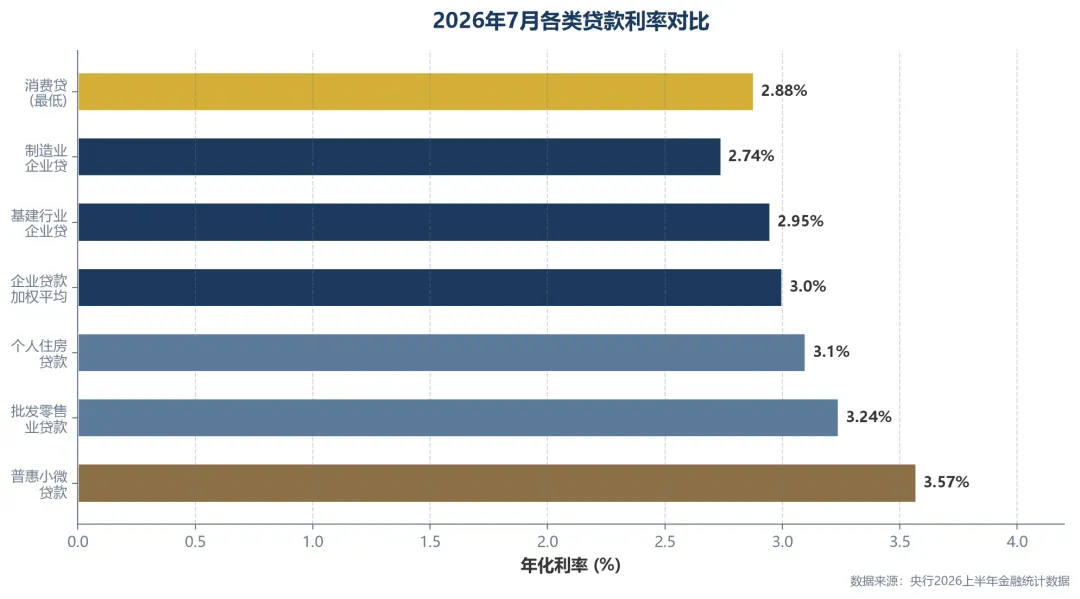

7月15日,央行国新办发布会扔下一组数据。6月企业新发放贷款加权平均利率约3%,比上年同期降了0.2个百分点。普惠小微贷款3.57%,制造业企业贷款更是低至2.74%。

这组数字意味着什么?一年期LPR已经跌破3.0%,5年期以上3.5%,双双创下历史最低纪录。如果你有一笔100万的贷款,光是利率下调这一项,一年就能省出几千块。

但问题是,大多数老板压根没算清楚这笔账。

利率是降了,但隐性成本、过桥费用、中介套路——这些"看不见的利息"正在吃掉你所有的降息红利。这篇文章,我把2026年7月最新的融资窗口期,拆成5笔账,一笔一笔帮你算清楚。看完你就知道,现在是不是该出手,该怎么出手。

企业主

正在审阅最新的融资方案与利率数据

| 01 | 第一笔账:利率账——史上最低的融资窗口 |

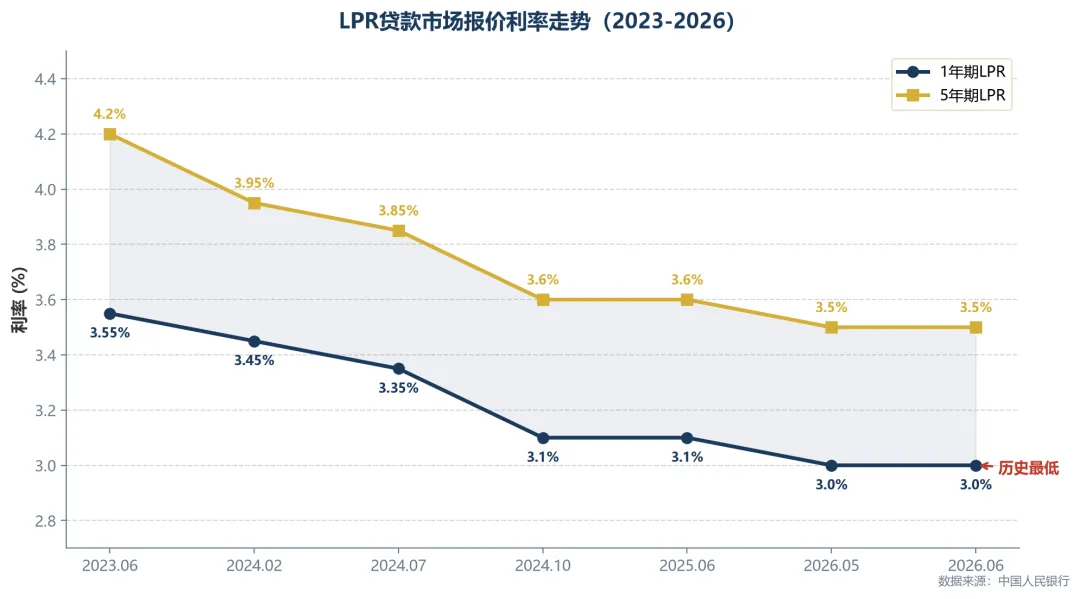

先上硬数据。2026年5月,1年期LPR降至3.0%,5年期以上降至3.5%,双双创下2019年LPR改革以来的最低点。6月央行发布的上半年金融统计数据显示,利率还在往下走。

数据来源:中国人民银行

数据来源:中国人民银行

这意味着什么?3年前,1年期LPR还在3.55%的高位,5年期以上更是4.2%。今天,同样一笔100万的贷款,3年前的利息成本比现在每年多5500元。5年期以上的贷款,利息差更是高达7000元/年。

更值得注意的是,这不是个别银行的优惠,而是全行业的系统性下调。央行行长潘功胜在2026陆家嘴论坛上明确表示,将进一步优化利率调控机制,收窄隔夜利率走廊至50个基点,增强利率传导效率。

翻译成人话:央行在逼着银行把降息的红利,真正传递到企业手上。以前降息到银行那里就卡住了,现在央行在疏通管道,让钱真的流下来。

数据来源:央行2026上半年金融统计数据

算一笔账:如果你今年有一笔100万、3年期的企业贷款,按当前平均利率3%计算,3年总利息约9万。3年前同样的条件,利息成本约13.5万。这4.5万的差额,足够你招一个不错的财务了。

结论:现在出手,企业融资的综合利率处于近20年最低水平。这不是"还能不能再降"的问题,而是"现在不借,更待何时"的问题。利率不会无限向下,美联储的降息窗口一旦关闭,国内利率大概率会反弹。2026年下半年,很可能就是未来几年的利率低点。

◆ ◆ ◆

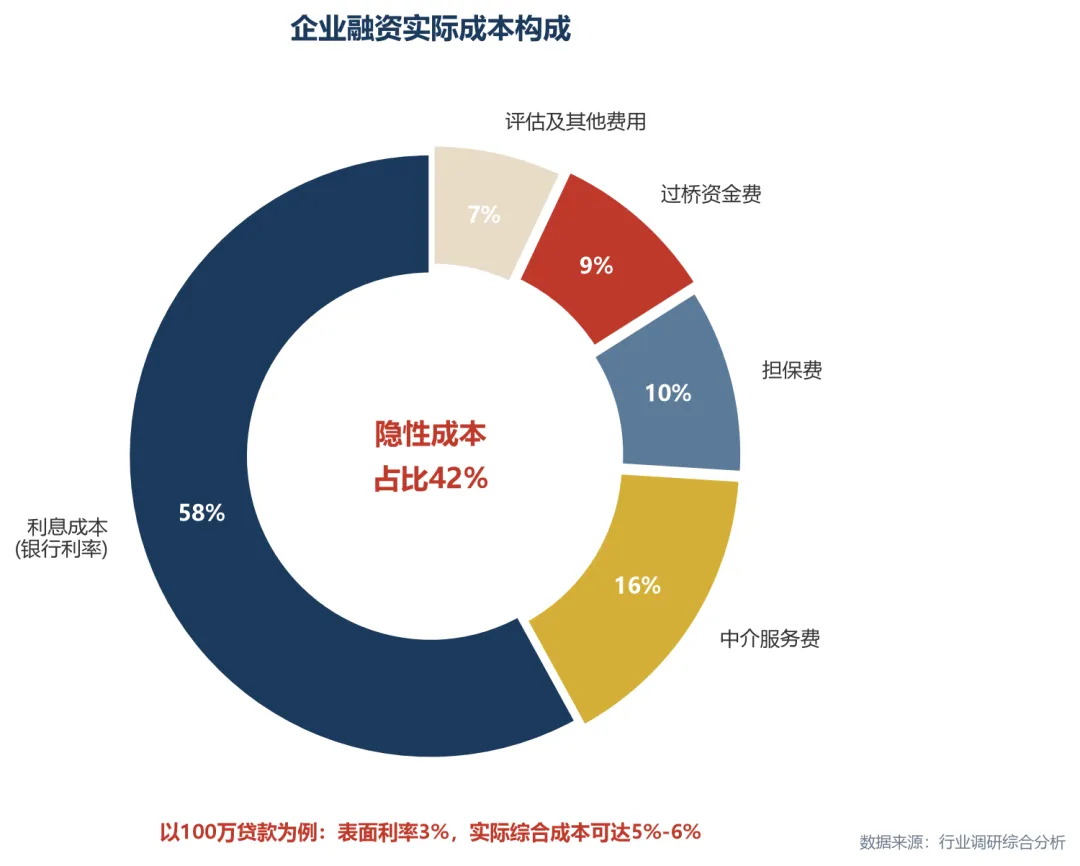

| 02 | 第二笔账:隐性成本账——表面3%,实际5.8% |

利率降了,但很多企业老板的感受是:"钱好像也没便宜多少。"

为什么?因为银行给你的利率是3%,但你的实际融资成本,可能高达5%-6%。中间的差额,被各种"隐性成本"吃掉了。

以100万贷款为例,表面利率3%,实际综合成本可达5%-6%

真实案例:张总在北京做建材批发,年营收2000万左右。去年底银行贷款到期,银行说"先还了再贷"。张总手头没那么多现金,花了8000块找中介,中介收了2%服务费(4万),又帮他联系过桥资金垫了100万,用了12天,过桥费按千分之一/天计算,1.2万。加上评估费3000、担保费5000,续贷一次,隐性成本超过6.8万。

而他的贷款表面利率是3%,100万一年利息3万。隐性成本6.8万,表面利息3万,合计9.8万。实际利率=9.8%,是表面利率的3.2倍。

这就是绝大多数企业主的真实处境。央行降息的利好,被中介、过桥、担保层层吃掉,最后落到企业手上的,可能不到一半。

直接与银行对接,是降低隐性成本的最有效方式

⚠️ 警惕三种高收费陷阱

▸ "先收费后放款"——正规银行不会提前收取任何手续费

▸ "包装资料办贷"——伪造流水、虚构合同属于骗贷,风险极高

▸ "内部通道低息"——银行没有"内部通道",所有正规渠道都是公开透明的

好消息是,央行正在动手解决这个问题。7月9日,央行二季度例会明确提到:"规范信贷市场经营行为,降低融资中间费用。" 这意味着监管层已经意识到,降利率只是第一步,砍掉中间"抽水"才是第二步。

结论:找正规银行渠道,拒绝中介转包。你的实际融资成本,至少可以砍掉40%-60%。

◆ ◆ ◆

| 03 | 第三笔账:税收优惠账——小微企业的6大"省钱清单" |

融资成本的降低,不只是贷款利率的事。税收省钱,同样相当于"降低融资成本"。2026年,小微企业可以叠加享受的税收优惠,至少6项,全部延续到2027年底。

2026年小微企业六大税收优惠清单 | ||

| 所得税减免 | ||

| 增值税减免 | ||

| 六税两费减半 | ||

| 研发费用加计 | ||

| 个税专项扣除 | ||

| 个体工商户 |

算一笔账:假设你的企业年应纳税所得额200万(净利润),按普通税率25%要缴50万。作为小微企业,实际税负5%,只需缴10万。这40万的差额,足够覆盖你一年的人力成本了。

更关键的是,这些优惠是自行判别、申报享受、资料留存备查——不需要审批,不需要排队,符合条件直接报。但很多老板根本不知道有这项优惠,白白多缴了几十万。

结论:税收优惠 = 0利息的融资。提前算清楚你企业能享受哪些优惠,等于变相降低了你的资金成本。

◆ ◆ ◆

| 04 | 第四笔账:续贷成本账——"过桥"一次亏1.4万 |

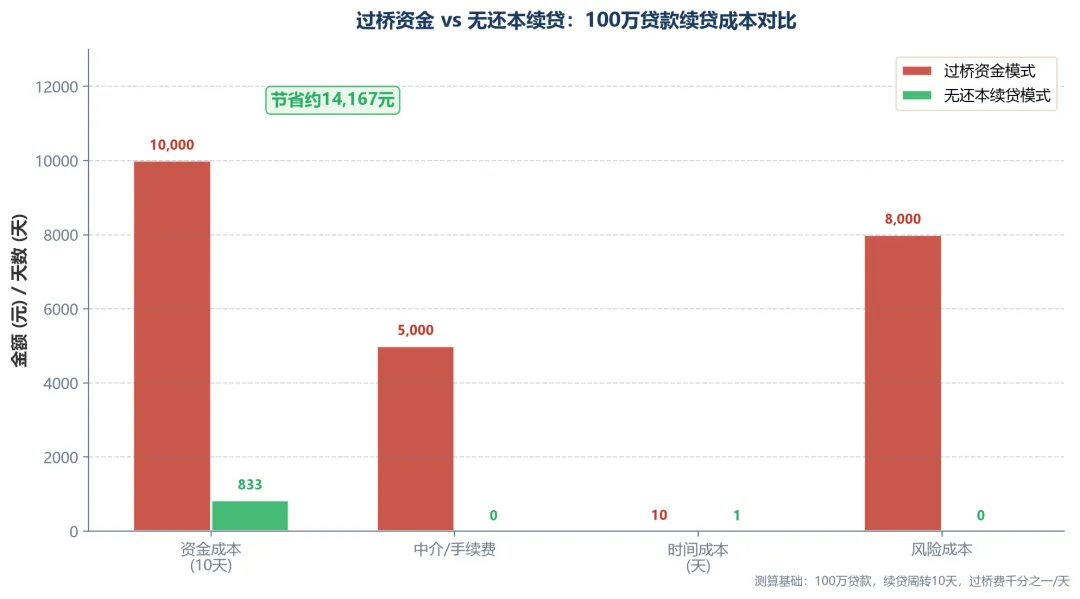

做企业的都知道,银行贷款到期要"先还再贷"——这叫"续贷"。但问题是,很多企业账上根本没有那么多现金去"先还"。怎么办?找过桥资金。

过桥资金,说白了就是"借几天还银行,银行放款后还他"。听起来不复杂,但费用惊人。北京市场的过桥费,普遍在千分之一到千分之三/天。100万过桥10天,就是1万到3万。加上中介费、担保费,一次过桥成本轻松超过2万。

但2026年,央行和监管总局正在强力推进一项政策:无还本续贷。

测算基础:100万贷款,续贷周转10天,过桥费千分之一/天

什么是无还本续贷?银行在贷款到期时,不强制企业先还本金,直接续签新合同。企业不需要过桥资金,不需要中介,不需要担保。100万续贷,0过桥费、0中介费、1天搞定。唯一的成本,是银行正常利息——按3%年化,10天利息约83元。

对比数据:湖北省2026年上半年应急转贷基金已为企业降低转贷成本超13亿元。4420笔转贷业务,3908家企业受益。湖北省的做法是:政府设立转贷基金,企业贷款到期时,由基金垫资还贷,企业拿到新贷款后归还基金。费率远低于市场过桥,直接砍掉中间差价。

结论:2026年,银行无还本续贷政策正在加速落地。贷款到期前,直接找你的银行客户经理问一句:"能不能无还本续贷?" 这一个问题,可能帮你省掉1万多块。

◆ ◆ ◆

| 05 | 第五笔账:高企认定账——3年省150万,但必须现在动手 |

前面4笔账,是"省小钱"。第5笔账,是"省大钱"。

高新技术企业认定,是很多老板听过但没去做的"隐藏福利"。2026年,这个认定正在迎来2016年以来首次系统性修订,"提质严审、去伪存真"成为核心导向。审核更严了,但红利也更大了。

核心红利:所得税税率从25%降到15%,持续3年。以年利润500万的企业为例:

还不算完:高企资质还能帮你拿到银行更高额度的授信、招投标时加分、提升品牌公信力。但这些好处,都有一个前提——你今年就要动手准备。

2026年高企新政有几个重要变化:知识产权审查从"数量拼凑"转向"质量为王",I类知识产权(发明专利)权重提升到45%-50%;研发费用全面实行"三账合一"(财务账、税务账、申报账),差异率超5%即触发重点核查;全国备案抽查率维持高位约16.52%。

北京还开了个快车道:"报备即批准"试点,面向集成电路、人工智能、生物医药、关键材料等领域,实现"随申请、随认定、随报备",截止日期10月16日。符合条件的企业,申报流程可以缩短到1个月以内。

结论:高企认定不是"凑材料就能过"了,但审核越严,含金量越高。150万3年省下来的税,够你招2个技术团队。现在是布局窗口期,发明专利要1-2年才能申请下来,今天不动手,明年就赶不上。

把握融资窗口期,企业迎来新一轮发展契机

把握融资窗口期,企业迎来新一轮发展契机

? 行动清单:7天内完成这5件事

1查利率:打开你现有的贷款合同,看看实际利率是多少。如果高于3.5%,立即联系银行申请利率调整或转贷。

2砍隐性成本:梳理过去一年的融资支出,把中介费、过桥费、担保费单独列出来。找正规银行渠道替代,明年直接砍掉60%。

3核税收优惠:对照上面的6项优惠清单,一项一项检查你的企业是否申报了。漏掉一项,可能少省几十万。

4问续贷:贷款到期前1个月,主动联系银行客户经理,问清楚是否能办理无还本续贷。不要等银行通知你——银行不主动说,你得主动问。

5评高企:对照高企认定8大条件,先做一轮自评。如果知识产权、研发费用、科技人员占比有短板,现在开始补,明年申报来得及。

回复【省钱】领取

《2026年企业融资省钱攻略手册》

含:6大税收优惠申报清单 · 无还本续贷申请指南 · 高企认定自评表

✅ 关于本文

本文数据来源于中国人民银行2026年7月15日国新办发布会、财政部/税务总局2026年最新税收政策公告,以及公开可查的高企认定政策文件。具体适用条件以最新政策为准,建议咨询专业人士。

◆ ◆ ◆

专业融资顾问 · 一站式企业服务

瑞财智——助力企业融资省钱、合规经营、高效成长

抵押贷 · 企业贷 · 过桥资金

高新申报 · 税筹 · 代账

关注瑞财智,每周二、四、六准时更新