在企业融资领域,不管是中小微企业主,还是部分行业从业者,普遍存在一个固化认知:大额融资,只属于高营收、大规模、拥有高新、专精特新等资质标签的优质企业。

受这个认知影响,很多实体小微企业主动限制了自身的融资空间。很多企业长期服务国企、央企、上市公司等核心大客户,拥有真实大额订单、稳定履约记录、固定回款渠道、完整的贸易闭环,但因为账面营收偏低、无官方资质头衔、轻资产运营,就默认自己无法办理大额融资,只能依赖小额信用贷周转。

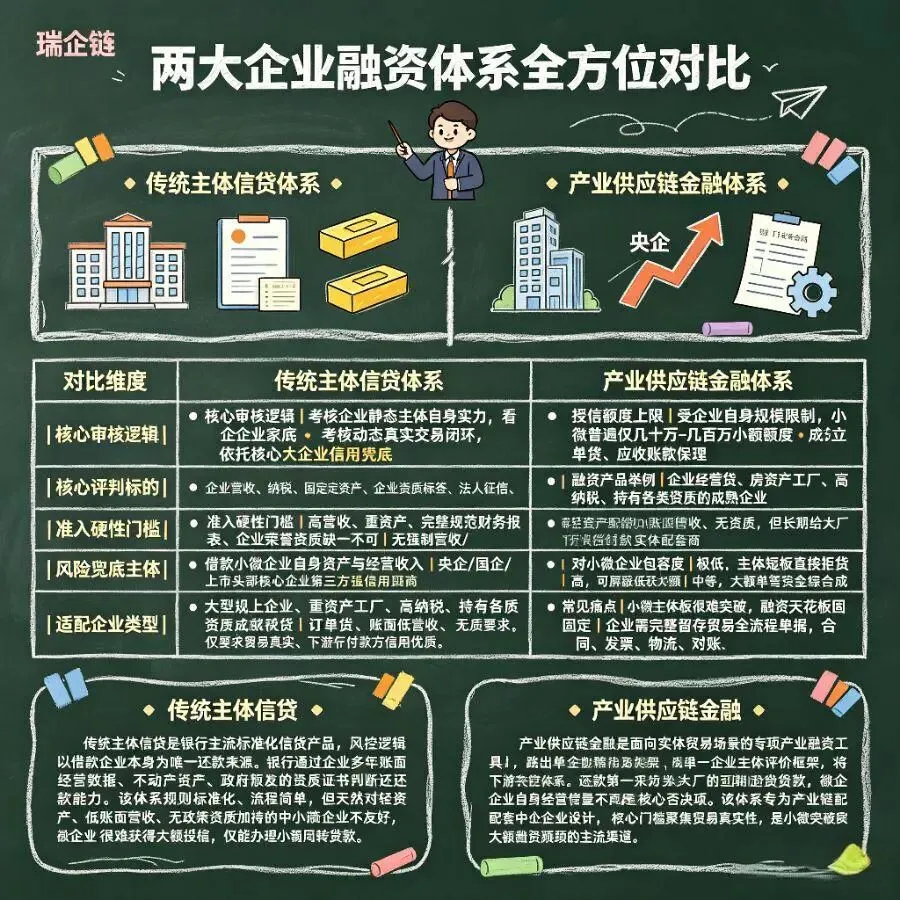

事实上,金融市场的融资逻辑分为两套体系:传统主体信贷体系、产业供应链金融体系。

传统银行小额信贷,重点考核企业账面经营数据与主体资质;而供应链大额产业融资,核心考核的是真实交易背景与回款安全性。

营收高低、企业资质标签,只是传统贷款的审核标准,并不是大额产业融资的硬性门槛。企业真正难以做大额融资的核心原因,往往不是自身经营实力不足,而是融资认知错位、赛道选择错误。

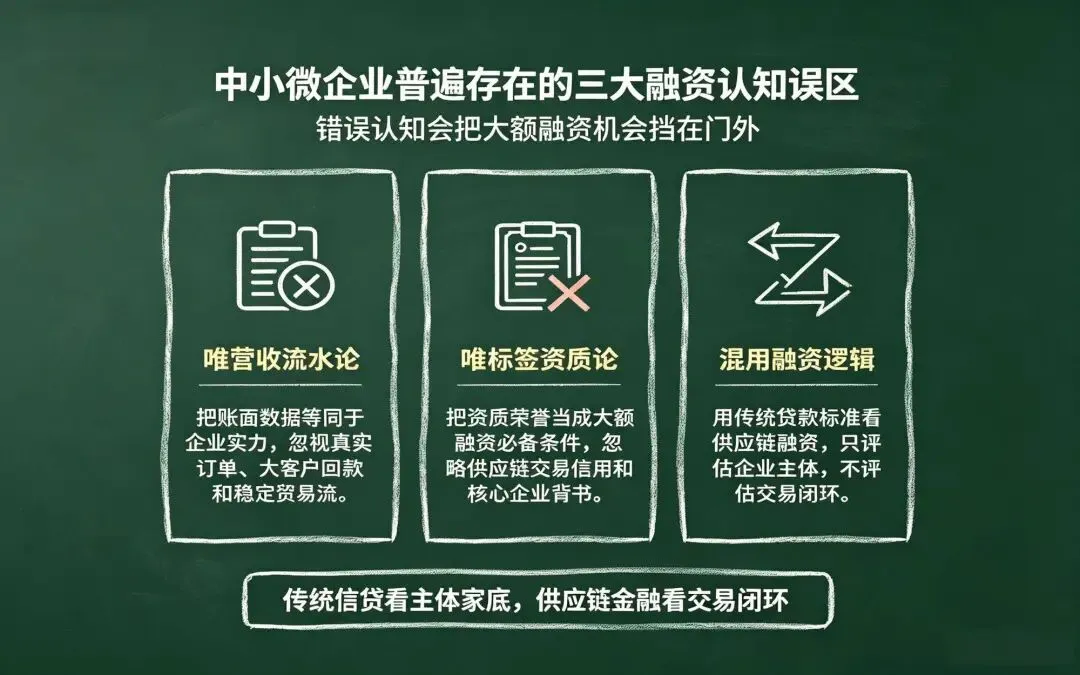

一、中小微企业普遍存在的三大融资认知误区

绝大多数小微企业长期只能做小额、高频、高成本融资,根源都来自三个自我设限的误区。

1、唯营收流水论:把账面数据等同于企业全部实力

很多实体小微企业为合规节税,会合理控制账面营收与对公流水,属于行业常态。这类企业账面数据普通,但真实贸易体量极大,主要承接大型核心企业的配套订单,业务稳定性、真实性远优于普通商贸企业。

但很多企业主误以为:银行只看账面流水,营收低就只能办理几百万以内的小额贷款。因此主动放弃大额融资申报,长期依靠短期小额资金周转,不仅资金成本高,也导致企业没有足够资金扩产、承接更大订单,限制了企业发展规模。

2、唯资质标签论:认为无荣誉资质就无法获得大额授信

目前市面上多数普惠贷、企业经营贷,会参考企业的附加资质,例如高新技术企业、专精特新、规上企业、各类荣誉补贴资质等。

这就导致很多人形成固有思维:没有资质背书,金融机构不会给予大额额度。

但现实中,大量深耕供应链配套的实体企业,专注生产、履约、供货,不刻意申报各类资质标签,企业主体无背书,但交易信用极强。

这类企业长期被小额高息资金绑定,利润被融资成本持续压缩,并非没有大额融资资质,只是选错了融资产品。

3、融资逻辑混用:用传统信贷标准,评判供应链融资

这是目前行业最普遍、影响最大的认知错误,也是小微融资天花板的核心原因。

传统银行信贷逻辑(小额融资)

重点审核:企业成立年限、账面营收、纳税数据、征信状况、固定资产、资质荣誉、企业整体资产实力。

核心看:企业自身的静态主体资质

供应链产业金融逻辑(大额融资)

重点审核:真实贸易订单、履约记录、上下游合作关系、下游核心企业信用、账款回款稳定性、四流合一完整性。

核心看:交易闭环的动态安全资质

很多企业主始终用传统贷款的标准评估自己:主体弱、账面差、无资质=不能做大额融资。

完全忽略了自身交易优质、客户优质、回款稳定的核心优势,白白浪费了自身的供应链融资资质。

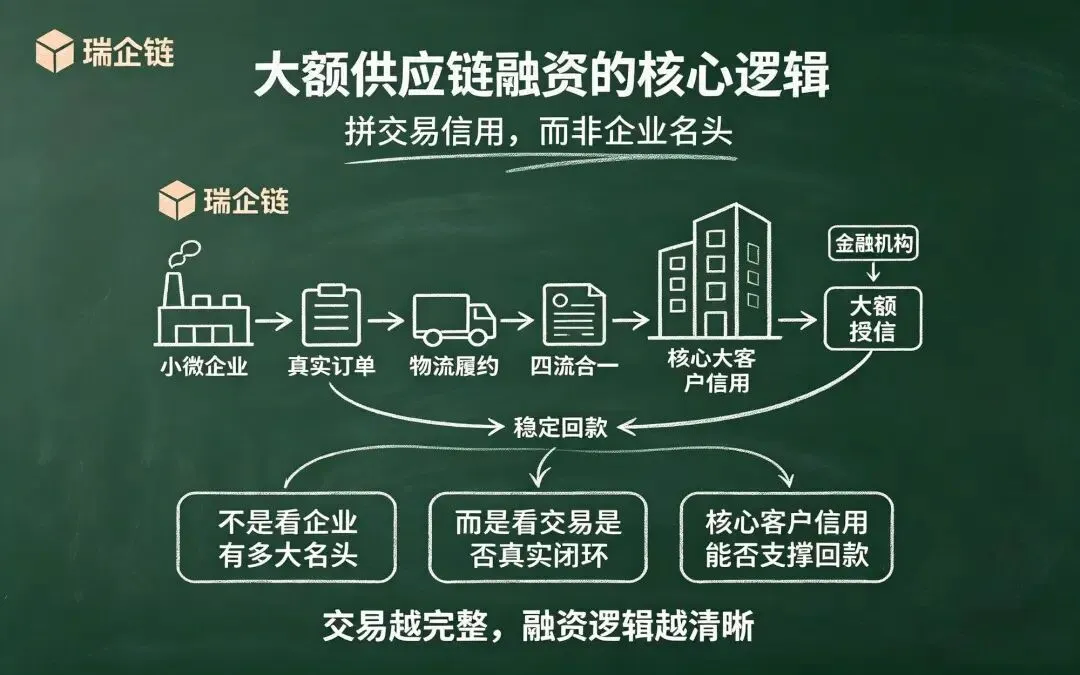

二、大额供应链融资的核心逻辑:拼交易信用,而非企业名头

传统信贷的底层逻辑是:企业自身越强,授信额度越高,适合规模型、重资产、高营收、有资质的成熟企业。

而供应链金融的底层逻辑是:依托核心大企业的信用,覆盖中小微配套企业的主体短板。

在产业金融风控体系中,有一个非常客观的审核标准:

小微企业自身规模、营收、资质、资产不重要;下游合作客户的实力、交易的真实性、回款的确定性,才是大额授信的核心依据。

很多账面营收不足千万、无任何资质、无固定资产、成立时间不长的小微企业,只要长期为央企、国企、上市公司、行业头部企业配套供货,具备真实订单、持续履约、固定回款记录,就完全满足大额供应链融资的准入标准。

金融机构针对供应链场景的风控,认可核心企业的信用兜底,可以有效包容小微企业主体资质的不足。

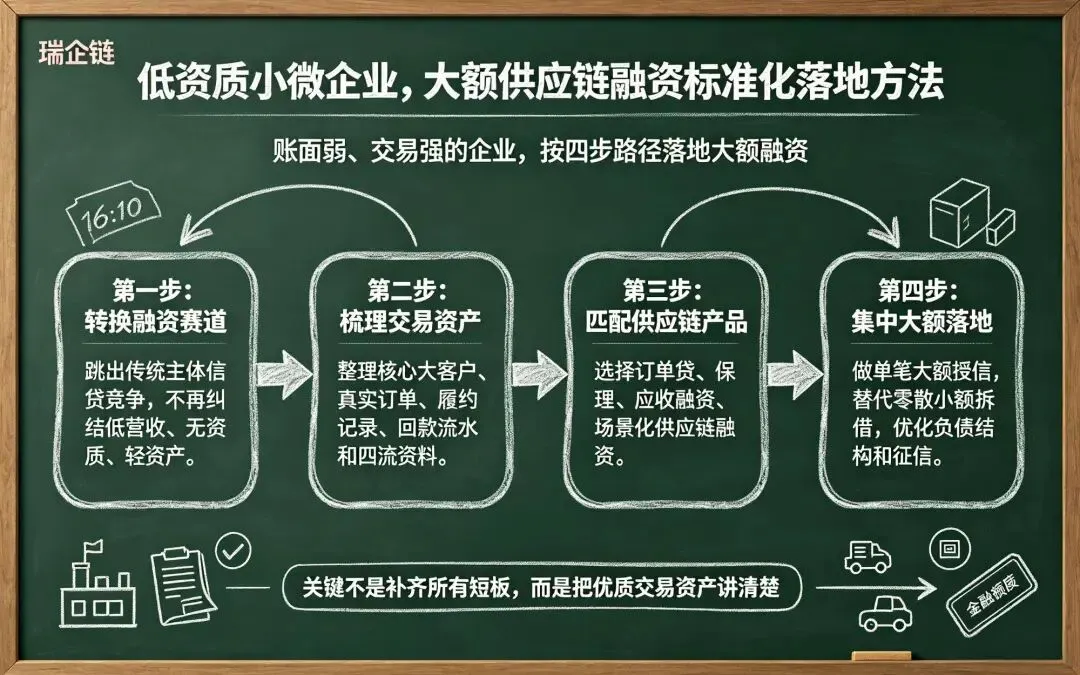

三、低资质小微企业,大额供应链融资标准化落地方法

针对「主体资质一般、账面数据偏弱、交易资产优质」的小微企业,可通过标准化步骤落地大额融资。

第一步:转换融资赛道,放弃主体短板竞争

主动脱离传统经营贷、普惠信用贷、抵押贷的赛道。

不再纠结补足账面营收、补齐资质标签、堆砌固定资产。

重点梳理企业优质交易资产:长期合作的核心大客户、年度框架订单、历史履约单据、长期稳定回款流水、常态化的贸易合作记录。

小微企业的大额融资核心资产,就是优质的上下游交易关系。

第二步:匹配适配小微主体的供应链专项产品

针对主体弱、交易强的企业,四类产品适配度最高、门槛最合理、额度空间更大:

1. 大厂订单融资:依托已签订的真实大额订单,基于未来回款预期前置融资,解决生产备货资金缺口;

2. 商业保理融资:针对企业存量应收账款,无需核心企业确权也可操作,快速盘活沉淀账款;

3. 专项应收融资:针对国企、央企、上市公司优质账款定制的融资产品,弱化企业主体考核;

4. 场景化供应链融资:聚焦真实贸易闭环,不看重企业规模与资质,以交易真实性作为审批核心。

第三步:规避主体瑕疵,以贸易闭环作为风控兜底

供应链融资审批,采取扬长避短的审核逻辑:

金融机构会弱化:营收偏低、无资质、报表简单、轻资产等主体短板。

金融机构重点核查:贸易真实有效、履约记录良好、合作长期稳定、下游客户信用优质、账款回款可控。

产业金融对小微企业的包容度极高:企业普通、无背书、低营收均可准入;贸易造假、履约混乱、回款不稳定,是绝对的禁入条件。

第四步:集中办理大额授信,减少小额高频融资

多数小微企业融资征信变差、负债结构混乱的原因,是常年频繁申请小额贷款。

多笔小额负债、频繁征信查询、零散授信记录,会拉低企业整体融资评分,直接阻断后续大额授信通道。

正确的方式:整合自身优质交易资产,落地单笔大额、长期低息、循环授信,替代零散小额拆借,优化负债结构与征信报表,让企业融资资质越用越好。

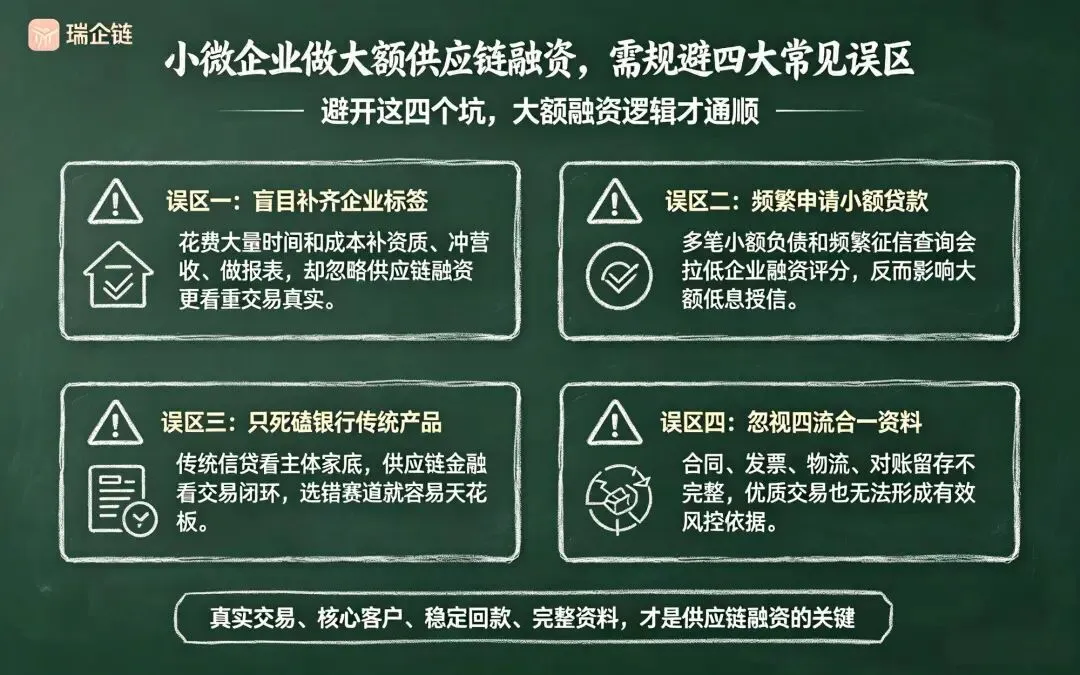

四、小微企业做大额供应链融资,需规避四大常见误区

1、无需盲目补齐企业资质短板

很多企业为了做大额融资,花费大量时间、金钱申报资质、美化报表、冲高营收,耗时耗力,收效甚微。

对于供应链融资而言,资质并非刚需。与其弥补主体短板,不如发挥自身交易闭环优势,实现弯道超车。

2、杜绝频繁小额申贷,透支融资征信

小微主体资质本身薄弱,高频申贷、多笔小贷叠加,会造成征信查询过多、负债笔数杂乱,形成“高风险小微”画像,彻底无缘大额低息融资。

3、不要只局限传统银行信贷产品

传统银行普惠产品高度看重企业主体、营收、资质,天然不适合轻资产小微。

一味死磕传统贷款,无法突破融资上限,产业供应链金融,是小微企业突破融资瓶颈的核心渠道。

4、重视贸易资料留存,保证四流合一

很多小微企业交易优质、客户优质,但合同、发票、物流单、对账资料留存不完整,无法形成完整贸易闭环,风控无法核验真实性,最终错失大额融资机会。

四流合一,是供应链融资的基础核心条件。

五、总结:限制企业融资的核心,是认知而非资质

企业融资分为两套完全独立的评价体系:

传统融资,比拼的是企业家底、规模、标签、账面数据;

新时代产业供应链融资,比拼的是交易、闭环、客户圈层、履约信用。

对于中小微实体企业而言:

账面营收低、无资质、无资产,都不是大额融资的壁垒。

真正的壁垒,是固守传统融资认知,选错融资赛道,浪费自身优质的供应链交易信用。

只要企业绑定优质核心客户、拥有真实贸易背景、履约稳定、回款可控,即便没有任何企业资质背书,依然可以落地大额合规融资,彻底摆脱小额拆借、高息负债、不敢接大单的经营困境。