深度解析:为什么银行不放的企业,融资租赁反而能做?

征信不差、经营正常、有设备、有流水,银行贷款秒拒,融资租赁却能顺利落地。外行看是“门槛松紧不同”,内行看是两套完全不同的底层金融逻辑。01 底层逻辑差异:一个“借债”,一个“持物”

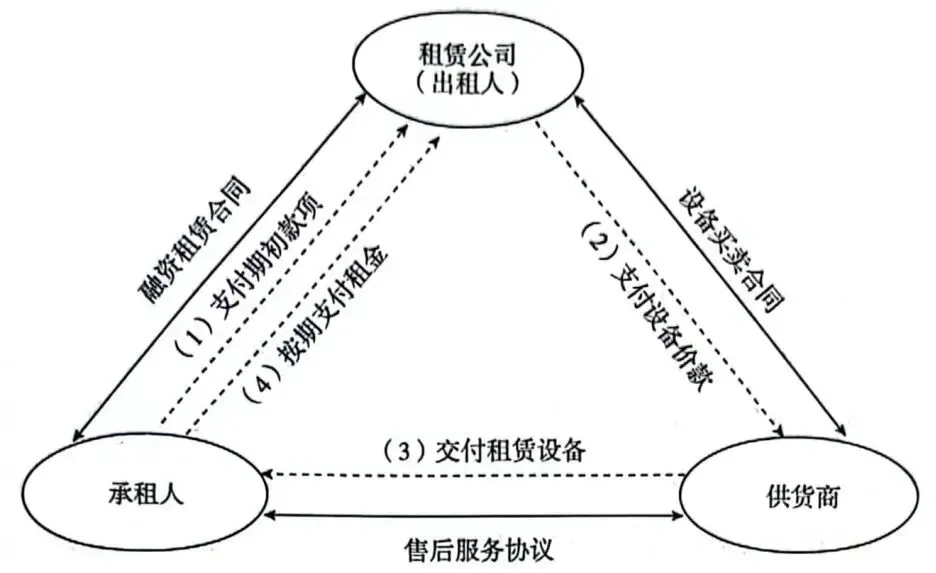

资金打到企业账户,设备、资产全部归属企业,银行手上只有一纸借款合同。一旦企业经营恶化、债务暴雷、诉讼缠身,银行没有优先处置权,只能排队参与清算,回款极低、周期极长。租赁的核心优势,是租期内资产所有权归属租赁公司。融资租赁是一种“借鸡生蛋”的金融模式一旦逾期、经营异常、现金流断裂,租赁公司可直接取回资产、处置变现。这是法律层级的绝对碾压,也是租赁敢接银行不敢接客户的根本底气。02 风控逻辑:银行看“过去”,租赁看“载体”

看重:财报漂亮、持续盈利、低负债率、房产抵押、纳税规范、成立年限久。中小企业、重设备、轻不动产、阶段性亏损、扩产周期企业,全部被一刀切挡在门外。租赁不单一依赖企业主体,核心看设备是否具备真实残值、流通价值、可处置性。

只要有真实、合规、可变现的生产设备,就具备融资价值。03 准入维度:银行卡死标准,租赁包容产业

这也是实体经济中小制造企业,最依赖租赁融资的核心原因。04 经营优势:灵活度碾压传统信贷

租赁:可做前低后高、阶段性缓付、弹性租金,适配企业生产回款节奏。对后续银行授信、发债、贴息、招投标,形成极强财务保护。租赁链条短、资产清晰、标准化程度高,短平快解决企业资金缺口。05 终极总结:两种金融,两种服务圈层

依靠主体信用、不动产背书,服务低风险、低弹性、强规范的成熟企业。依靠资产物权、残值兜底,承接大量重设备、轻资产、成长型制造企业。能把“设备、动产、产业资产”盘活的机构,才是实体经济真正的金融服务商。