融资不是先问“哪家能做”,而是先搞清楚:企业现在的经营数据,能不能被金融机构清楚理解。

很多企业老板谈融资时,最先问的往往是:

“我现在能贷多少?”

但站在银行和金融机构的视角,真正的第一步通常不是测额度,而是判断:这家企业是否具备稳定、真实、可解释的经营基础。

前两篇我们讲了:企业融资不能等缺钱时才临时找钱;有流水,也不代表一定能获得授信。

原因就在于,流水只是一个结果。金融机构更关注的是:这笔流水从哪里来、能不能持续、背后有没有真实交易支撑、企业未来有没有稳定还款能力。

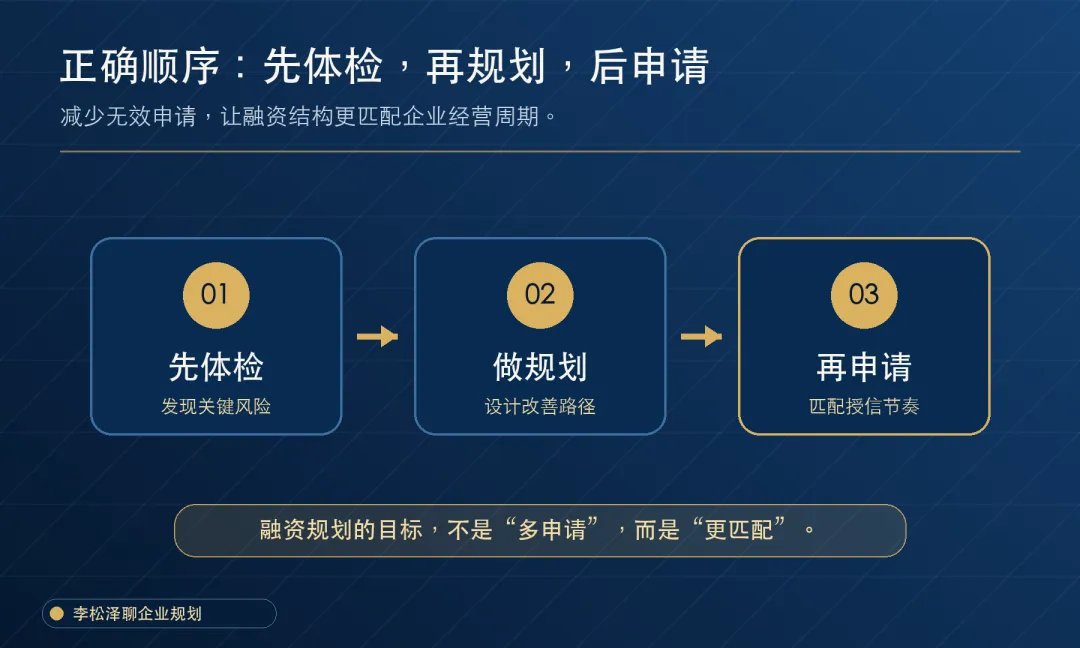

所以,在正式申请融资之前,企业很有必要先做一次融资体检。

融资体检不是“包装材料”,更不是为了把问题藏起来。

它的作用是:提前发现问题,整理真实经营信息,再根据企业实际情况设计融资节奏。

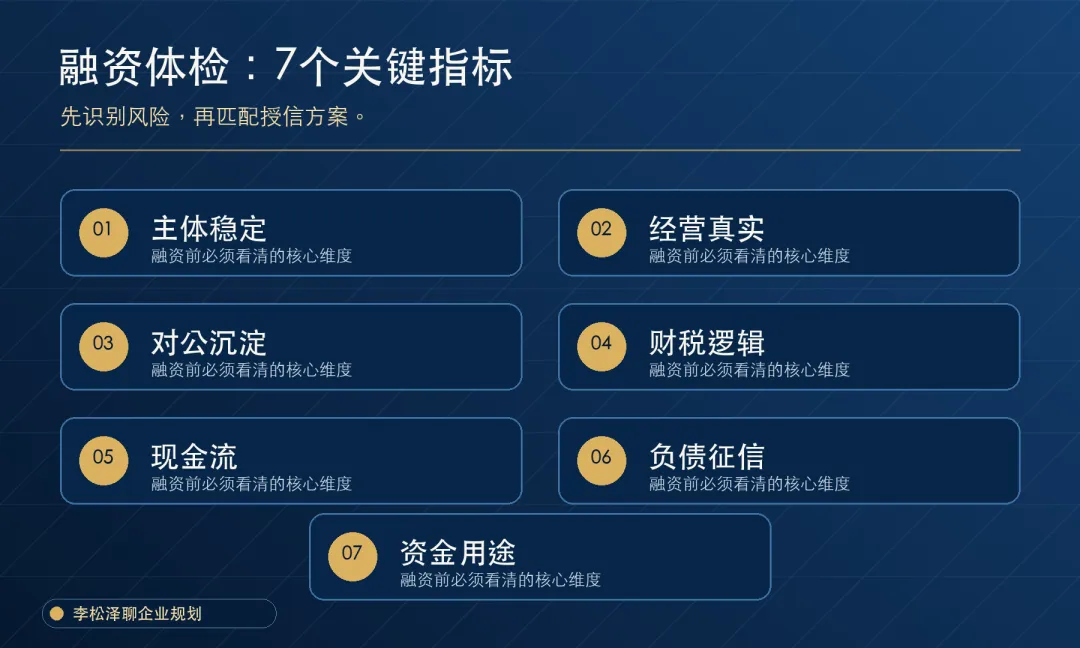

下面这7个关键指标,老板可以先自己做一轮检查。

一、主体稳定性:企业是不是一个稳定、可持续经营的主体

首先要看企业成立年限、法人和股东变更情况、工商异常、司法风险,以及关联企业是否存在风险传导。

企业经营未必有问题,但如果主体频繁变更、关联关系复杂,或者历史异常较多,金融机构会更谨慎。

融资前先问自己:企业的基本信息,能不能经得起解释?

二、经营真实性:合同、发票、物流、回款能不能形成闭环

现在融资越来越强调真实经营。

一笔业务,最好能形成“合同—履约—开票—回款”的完整链条。不是说每笔交易都要做到形式完全一样,而是企业需要能解释清楚:客户是谁、卖的是什么、钱怎么回来、为什么这样结算。

如果只有流水,却没有交易依据;或者合同、发票、回款方之间差异很大,都会增加授信判断难度。

三、对公账户沉淀:收入是否持续、资金路径是否清晰

很多中小微企业的真实经营并不差,但对公账户沉淀不足,公私账户长期混用,导致经营规模难以被有效识别。

金融机构并不是只看某一天账上有多少钱,更看重收入是否连续、回款是否稳定、主要资金路径是否合理。

企业需要逐步把真实经营活动沉淀下来,而不是在融资前临时“做流水”。

四、财务与税务逻辑:数据能不能互相印证

财务不是只为报税服务,它还是企业向金融机构说明经营情况的重要语言。

收入、利润、纳税、资产负债表、银行流水之间,不一定要完全一样,但要有合理逻辑。

比如,收入增长很快但回款很慢;流水很大但利润长期异常;开票和实际经营规模差距过大——这些都需要提前梳理原因。

银行不怕企业有波动,更担心数据没有逻辑。

五、现金流结构:利润不等于有钱还款

很多企业账面盈利,却依然资金紧张。

原因往往在现金流:应收账款占压、库存周转慢、客户账期长、采购付款快,都会造成“有利润、没现金”的情况。

融资规划要看企业资金缺口出现在什么环节,也要看未来的回款能不能覆盖还款安排。

贷款期限、还款方式和企业经营周期不匹配,往往比贷款本身更危险。

六、负债与征信:不是负债越少越好,而是结构要合理

企业已有贷款、担保、抵押、到期时间、还款记录,以及法人和关联企业的信用情况,都会影响新的授信判断。

尤其要关注未来6到12个月是否存在集中到期压力。

融资不是“哪里有产品就都申请一下”。短期内频繁申请、信息查询过多、授信安排冲突,可能反而压缩后续空间。

七、资金用途与还款来源:申请什么钱,要解决什么问题

流动资金、设备采购、项目投入、应收账款周转,适合的融资方式并不完全一样。

企业申请融资前,应先明确三个问题:

- 这笔钱具体用在哪里?

- 资金使用周期有多长?

- 未来靠什么现金流偿还?

用途清楚、期限匹配、还款来源可解释,融资方案才更稳。

结语:先把企业看清楚,再谈融资效率

企业融资真正需要管理的,不是一笔贷款,而是企业长期获得金融支持的能力。

先做一次融资体检,不代表企业一定马上申请融资;但它能帮助企业更早发现问题,减少无效申请,也让后续的授信规划更有方向。

融资不是临时找钱,而是让企业经营、财务、现金流和信用逐渐形成一套可被理解、可被验证的体系。

如果你正在考虑融资,不妨先把企业近12个月的经营、回款、负债和未来资金需求梳理出来。把问题看清楚,后面的路径才会更清楚。