导语

2026年经合组织(OECD)发布《中小企业与创业者融资监测报告》(Financing SMEs and Entrepreneurs,2026可点击本文下方“阅读原文”查看英文原版文章),这份报告覆盖全球48个主要经济体,整合2007-2024年长期统计数据,并补充2025年实地调研素材,是当下中小企业融资领域最具权威性的国际对标参考。

为此,宁波之江普惠金融研究院(以下简称“研究院”)聚焦报告,翻译总结如下,以帮助读者了解全球中小企业融资全景。本文为上篇,聚焦全球中小企业融资最新发展趋势;下篇将深度解读报告专题“政府风投如何赋能科创中小企业”。

01

全球经济背景:多重压力交织

1. 降息周期开启,融资成本却仍高于疫情前

2024—2025年多国央行陆续降息,但前期高利率的滞后效应仍存在影响,中小企业利息负担持续挤压经营利润空间。同时各国货币政策步调不一,例如美、日维持高利率,欧元区、加拿大步入中性降息区间,全球流动性呈现分化格局。

2. 地缘冲突与贸易壁垒持续影响市场预期

中东地缘矛盾不断推高国际能源价格,全球通胀存在反弹压力;各类关税壁垒、区域贸易限制持续增加外贸型中小企业经营成本。头部企业可通过议价转嫁成本,但中小企业规模小,降本能力薄弱,盈利空间被持续压缩。

3. 企业投资意愿低迷,长期扩张投资下降

全球企业经营信心走弱,超四成中小企业计划削减设备更新、研发等中长期投资。面对不确定性,企业更偏向于优先保障短期现金流,回避中长期产业布局与创新投入,直接抑制实体经济长期增长动力。

4. 资本市场震荡,股权募资难度上升

美元阶段性走弱,虽对外债占比较高的新兴市场来说是利好信号,但地缘风险加剧全球股市波动,股权融资市场整体遇冷,中小企业通过股权融资难度仍在不断上升。

02

四大结构性融资痛点

1

痛点一:信贷总量微增,期限结构失衡

贷款存量规模整体走弱:2024年样本国家中小企业新增贷款中位数同比小幅增长5.7%,但由于疫情期间政府纾困贴息贷款集中到期,41个统计经济体中有25个国家小微贷款余额占GDP比重出现下滑;

信贷期限越趋向于短期:银行更愿意投放短期经营性周转贷款,而用于技术改造、设备升级、长期项目投资的中长期贷款规模持续萎缩,中小企业很难拿到支持创新发展的长期资金;

风控门槛全面收紧:超半数中小企业申请贷款必须提供实体抵押物,而轻资产型小微企业缺少固定资产,融资渠道大幅收窄,致使小微企业贷款利率相较于大型企业的融资成本持续拉大。

2

痛点二:多元融资不均,资源分配失衡

传统资产融资遇冷:应收账款保理业务规模同比下降3%,融资租赁仅小幅增长1.6%,供应链基础融资业务增长乏力;

风险投资极端分化:资金大规模扎堆AI单一赛道,且大额融资集中于头部成熟项目,初创企业、偏远地区企业以及女性创办企业融资缺口显著,仅2%风投资金流向女性创办的企业;

金融科技有望破局:小微群体是数字信贷、嵌入式供应链金融最大的服务客群,依托数据授信可以有效弱化对实体抵押物的依赖,但目前全球尚未形成标准化的数据统计与行业监管。

3

痛点三:经营风险上行,偿债压力加剧

多国中小企业破产注销数量已经超过新冠疫情之前的基准水平;上下游企业间应收账款账期不断拉长,现金流周转难度提升;中小企业不良贷款率小幅抬升,部分抗风险能力弱的尾部小微企业极易出现资金链断裂的风险。

4

痛点四:普惠落地不均,头部虹吸明显

无论银行信贷还是股权投资,大多金融资源都向中心城市、成熟头部企业、男性经营主体倾斜;相反,县域市场、初创微型企业、女性创业者长期处于融资弱势地位,普惠金融落地存在明显结构性短板。

03

中国小微融资整体现状

中小企业是中国激活经济活力、推动创新创业的核心主体。中小企业贡献全国约50%税收、60%国内生产总值、70%技术创新成果以及80%城镇就业。2024年,我国中小企业总量约6000万家,日均新增注册企业2.4万户。

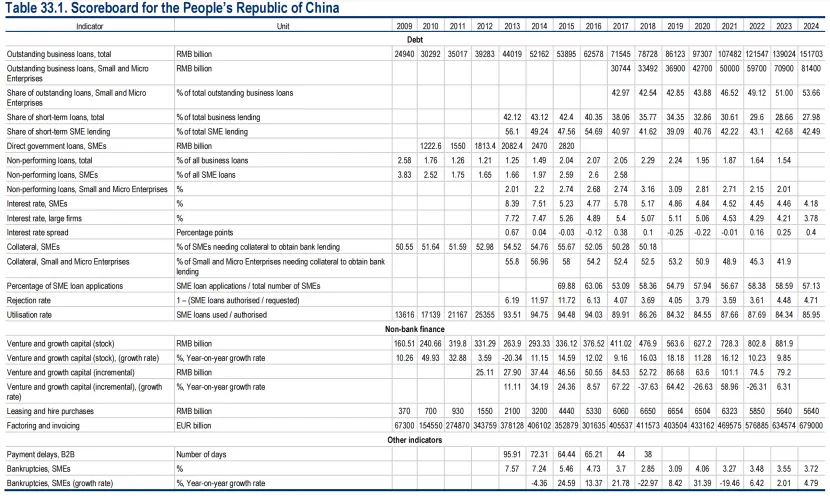

2024年,小微企业本外币贷款余额达81.4万亿元,较2023年增长14.8%。近两年小微企业贷款余额占企业总贷款比重保持平稳,2023年占比51%,2024年升至53.66%。2022至2023年,小微企业短期贷款占全部企业短期贷款比重从43.1%降至42.68%;2024年该占比再度下滑0.19%,至42.49%。

2024年,小微企业平均贷款利率为4.18%,大型企业平均贷款利率3.78%,两类利率较2023年分别下调0.28、0.43个百分点。2020年以来大小企业融资利差持续扩大,2023-2024年利差从0.25%扩大至0.40%。近年来,我国持续落实降低信贷费率政策,2024年小微企业各类附加融资费用平均占银行贷款总额的1.27%,较上年小幅下降0.28%。小微企业通过非标准融资渠道年化利率区间为9.11%-13.02%,与正规银行贷款利率相差4.93-8.84个百分点。

2024年,小微企业贷款申请失败率稳定在4.71%,获批贷款资金使用率高达85.95%;平均有57.13%的小微企业主动向银行发起贷款申请。

2024年,境内新增上市科创小微企业募资规模显著下滑:科创板募资1315亿元、深交所创业板2258亿元、北京证券交易所502亿元,同比分别下跌90.94%、81.54%、67.47%。风险投资、融资租赁、保理、网络借贷、众筹仍是中小企业重要的补充融资渠道。

2023年小微企业不良贷款率为2.01%,较2022年下降0.14个百分点;调研数据显示,2024年中小企业破产率3.72%,同比上升4.79%。

截至2024年9月末,国家中小企业发展基金实缴规模3570亿元,设立42支子基金,投资覆盖超1200家初创、成长型企业。2024年国家融资担保基金全年再担保业务规模1.41万亿元,同比增长7.6%。中央财政安排3059亿元中小企业发展专项资金,重点扶持专精特新“小巨人”企业开展科技创新与产业链协同布局。

2024年,我国政府持续多措并举缓解中小企业融资难、融资贵问题,落地减税降费、财政补贴、扩充融资担保、拓宽融资渠道、优化金融服务、深化产融对接等一系列举措。同时我国持续完善多元化融资体系,巩固中小企业作为国民经济压舱石的核心地位。