点击蓝字 关注我们

文献来源:Murphy, F., & Vernon, M. E. (2026). The Rich Get Richer: An Examination of Tax Haven Concentration and the New “Top 7”. The Accounting Review, 1-28.

【摘要】本文研究按国家异质性分别分析避税天堂国家如何产生不同的税收政策推论。研究以经济关联为重点,更新Hines和Rice(1994)提出的“七大避税地”分类,聚焦对美国企业税收格局影响最大的避税天堂。研究识别出七个避税天堂,截至2021年,美国上市企业的避税天堂子公司中有81%集中于这七个地区。这七个头部避税地兼具多项非税优势,例如完善的治理水平,释放出经济稳定与税收筹划空间的信号。研究发现,避税天堂运营带来的税收节约主要源于对头部避税地的使用。对避税天堂进行分组后,《减税与就业法案》实施后对外直接投资的避税天堂效应得以显现。尽管这些避税地对公共财政构成的威胁最大,本文仍希望为后续研究提供参考,即依据先验相关特征筛选避税天堂。

一、研究背景与动机

现有避税天堂相关研究大多将所有避税地视为同质整体,忽略不同国家在税收优惠、制度特征与筹划功能上的差异。这种同质化处理容易导致政策评估出现偏差:既可能误将对财政收入几乎无影响的小型避税地的变动,当作政策生效的证据;也可能因不同避税地的政策效应相互抵消,掩盖真实的政策效果。

过往广泛使用的“Big7”避税地分类基于上世纪80年代的人口规模确定,早已不适应当前数字经济下的全球税收格局。当前国际税收规则正逐步从物理关联转向经济关联,有必要重新识别对美国跨国企业影响最大的避税地,并分析其吸引力来源。

本文围绕两个关键问题展开研究:第一,哪些避税天堂吸引了更多美国跨国企业的经济活动;第二,哪些避税地特征能够吸引更多美国企业布局。研究通过系统分析不同避税地的差异化影响,更新避税地分类标准,为后续税收政策评估与学术研究提供更精准的分析框架。

二、文献综述与研究假设

(一)文献综述

关于避税地的属性特征,现有研究普遍认为低税率、金融保密、宽松的经济实质要求、便利的资本跨境转移是避税地的共性特征。Dharmapala和Hines(2009)的经典研究证实,治理水平优异、经济体量偏小、经济相对富裕是一国成为避税地的关键影响因素。Dyreng和Lindsey(2009)验证了设立避税地子公司能够显著降低美国跨国企业的全球有效税率,这一结论被后续大量研究佐证。但整体来看,多数研究将所有避税地视为同质整体,较少探讨不同避税地对企业的吸引力差异,以及这种差异背后的驱动因素。

关于避税地的名录分类,学术与政策层面使用的避税地名录自上世纪90年代以来未发生本质变化,各类名录重合度较高。本文统计了会计领域五大顶刊的69篇相关研究,其中59%的研究使用Dyreng和Lindsey(2009)提出的避税地名单。在为数不多开展避税地异质性分析的研究中,Hines和Rice(1994)提出的“Big7”分类使用占比达67%,但该分类基于上世纪80年代中期的人口规模划定,与当前数字经济下以经济关联为核心的全球税收格局严重脱节。其余分组方式多围绕信息共享程度、资金中转功能展开,尚未从经济影响力维度系统区分不同避税地的实际重要性。

关于全球税收政策的效果评估,数字经济普及与全球运营扩张大幅降低了跨境收入配置与资本流动的成本,企业避税空间持续扩大。为应对税基侵蚀,各国相继推出FATCA、BEPS行动计划、《减税与就业法案》等监管政策,信息共享与最低税制成为政策主流方向。但现有评估政策效果的研究大多仍将避税地作为统一组别分析,容易因不同避税地的政策效应相互抵消,得出有偏差的政策推论。

(二)研究假设

基于现有文献的研究缺口,结合企业国际税收筹划的现实逻辑,本文首先提出预期:不同避税天堂对美国跨国企业的吸引力存在显著分化。随着全球税收规则逐步从物理关联转向经济关联,少数具备综合优势的避税地会集聚绝大多数企业的子公司、资产与营收,形成头部集中的格局,且这种集中程度会随时间持续强化,小型避税地的经济影响力将逐步弱化。

其次,从企业避税地选址的决策逻辑出发,本文预期治理水平、经济联系紧密程度、交易成本等非税特征,是决定避税地影响力层级的核心因素。对于成熟的跨国企业税收筹划而言,稳定的制度环境、完善的税收协定网络、丰富的筹划工具比单纯的零税率更具价值,因此无企业所得税并非头部避税地的必要条件。

最后,本文预期避税地的经济效应与政策响应存在显著异质性。头部避税地凭借更高的活动密度与更完善的筹划工具,能够为企业带来更显著的税收节约;重大税制改革对头部与非头部避税地的影响方向与幅度存在明显差异,将所有避税地同质化处理会掩盖真实的政策效果,甚至得出与事实相反的结论。

三、研究设计

1. 数据与样本

研究使用多套数据交叉验证。微观子公司数据来自WRDS数据库的上市公司Exhibit21披露,样本区间为1996年至2021年,剔除仅国内经营、非10-K披露的观测后,最终得到330950个企业-国家-年度观测。

宏观税务数据来自美国国税局收入统计项目的Form 5471数据,覆盖2004年至2021年,每两年披露一次,不含2020年数据,包含子公司数量、资产、营收等汇总信息。对外直接投资数据来自OECD数据库,区间为2011年至2021年,用于分析《减税与就业法案》的政策效应。

国家层面特征数据来自世界银行、CEPII引力数据库、美国普查局、税收基金会等公开来源。避税地界定以Dyreng和Lindsey的经典名单为基础,补充荷兰、中国香港等地区,最终纳入56个避税地。

2. 研究方法

第一部分为描述性分析,对比1996年与2021年避税地子公司的分布变化,绘制时间趋势图,直观呈现活动集中化特征。

第二部分为决定因素分析,使用线性概率模型检验国家层面特征与成为头部避税地的关联,识别关键驱动因素。

第三部分为税收节约效应检验,沿用经典的Dyreng-Lindsey模型,拆分头部与其他避税地,对比两类避税地对企业全球有效税率的影响差异。

第四部分为政策效应检验,采用双重差分模型,以《减税与就业法案》实施为外生冲击,对比避税地与非避税地、头部与非头部避税地的对外直接投资变化差异。

3. 变量测度

Top 7(Top 7):若国家属于荷兰、新加坡、开曼群岛、卢森堡、瑞士、爱尔兰、中国香港七个避税地则取1,否则取0。

避税地(Haven):若国家属于研究界定的避税地名单则取1,否则取0。

子公司数量(Subs):一国范围内美国跨国企业披露的子公司总数,部分回归中取对数处理。

资产规模(Assets):Form 5471披露的一国范围内子公司总资产,取对数处理。

营业收入(Revenue):Form 5471披露的一国范围内子公司总营收,取对数处理。

全球当期税费(TXWW):企业全球当期所得税费用,用以计算全球有效税率。

税前利润(PI):企业税前会计利润。

对外直接投资存量(FDI):美国对东道国的对外直接投资存量。

政策冲击(TCJA):2017年及之后年度取1,之前年度取0。

治理指数(Governance Index):世界银行全球治理指标五项维度得分之和,衡量国家治理水平。

零税率(No Tax):若该国无企业所得税则取1,否则取0。

四、研究结论

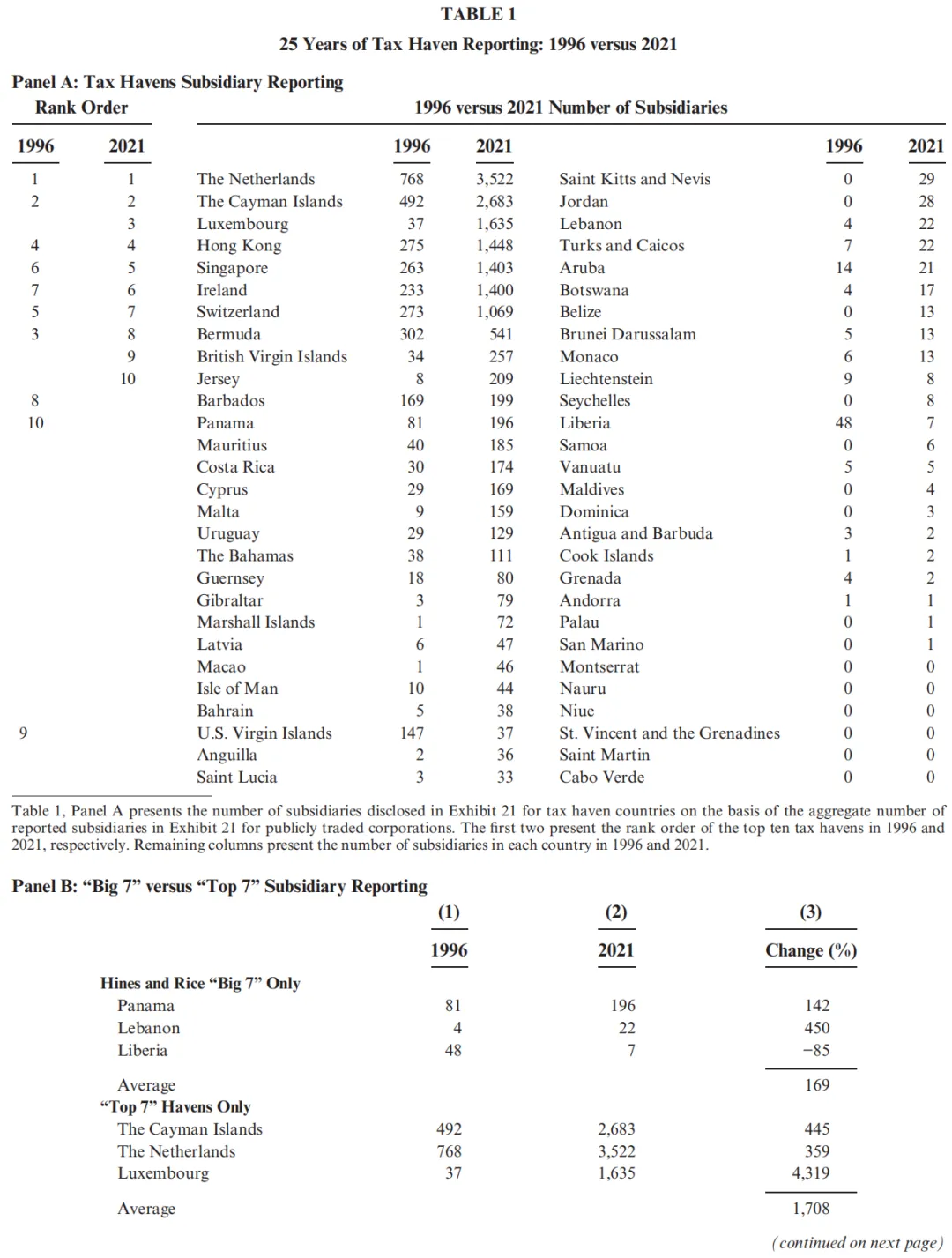

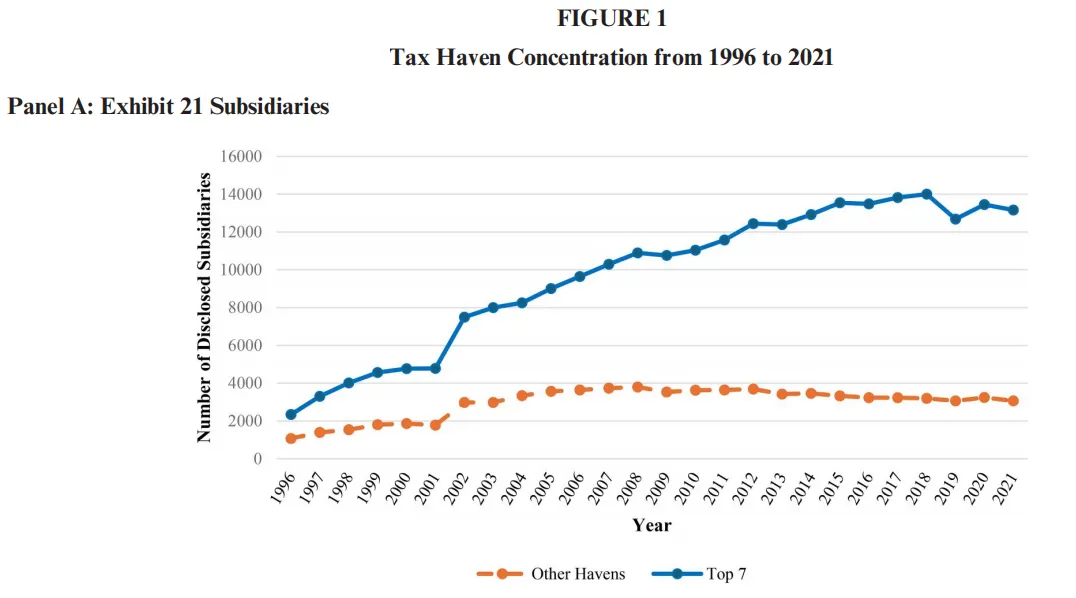

第一,美国企业的避税地活动高度向头部集中。表1 Panel A数据显示,1996年至2021年美国企业避税天堂子公司总量大幅增长,头部格局持续固化。2021年Top7避税地合计持有81%的避税地子公司,而传统Big7分类对应的占比仅为34%;规模最小的19个避税地合计仅披露50家子公司,多数小型避税地几乎没有美国企业布局。图1 Panel A的时间趋势显示,Top7子公司数量持续增长,2018年达到峰值后趋于平稳,而其他避税地子公司数量在2008年后持续下降。

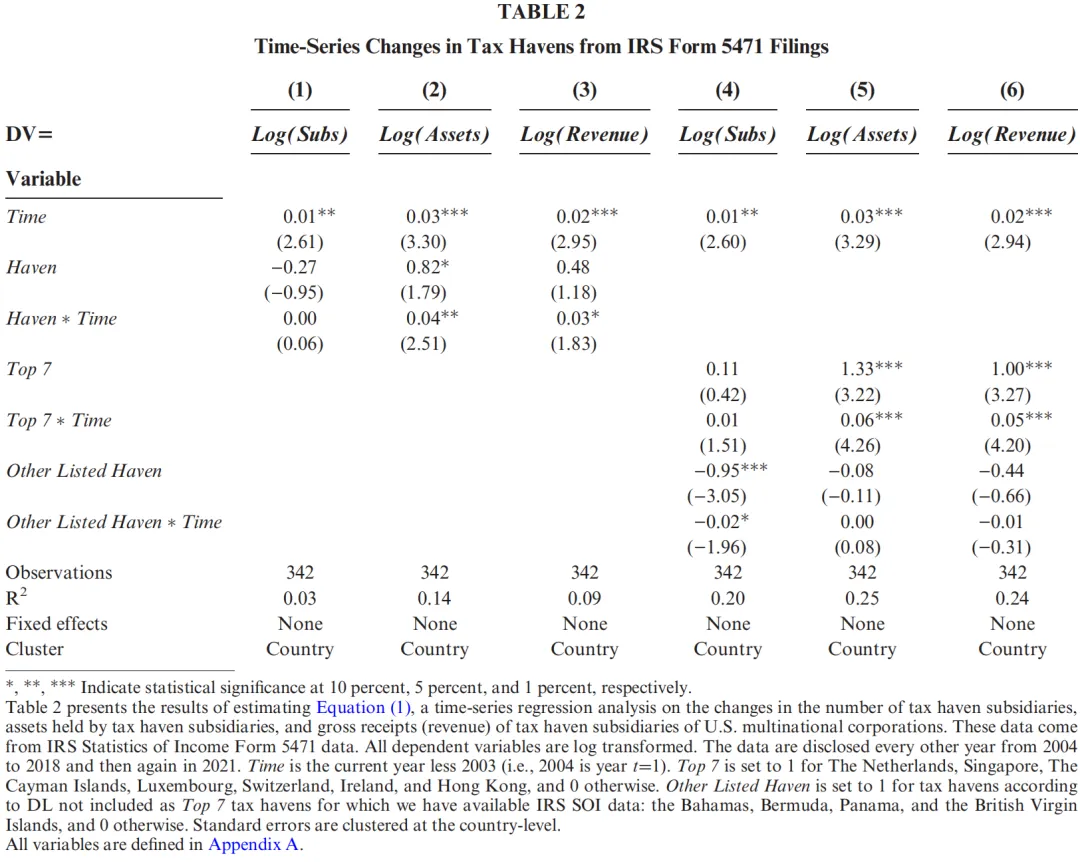

表2列4至列6的回归结果显示,避税地资产与营收的增长全部集中于Top7,其他避税地的子公司数量呈显著下降趋势,IRS宏观数据与上市公司微观披露的结论完全一致。

第二,治理与交易成本是头部避税地的关键吸引力。表3 Panel B的回归结果显示,国家治理指数与成为Top7避税地显著正相关,通用英语、对美出口规模大的国家更易成为头部避税地;零税率变量不显著,说明无企业所得税并非吸引企业的关键因素。表3 Panel C和Panel D的描述性排名显示,Top7避税地在政治稳定性、税收协定网络、争端解决机制等非税与税收特征上均位居前列,综合优势显著。

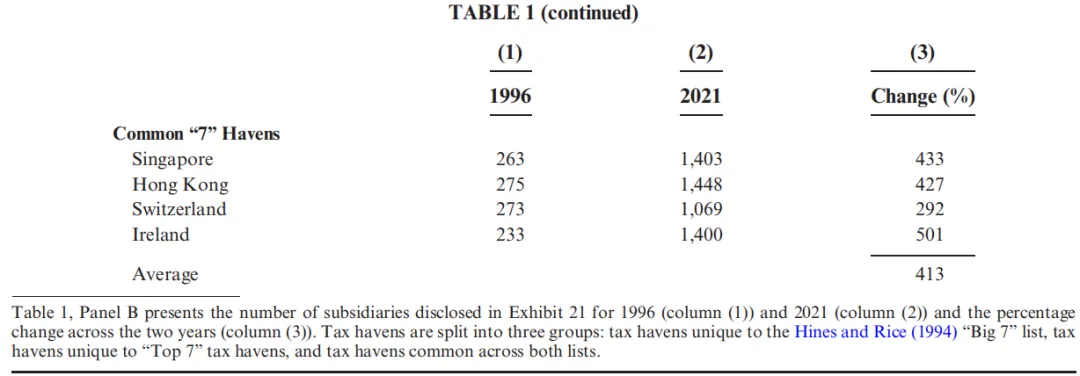

第三,税收节约效应完全集中于头部避税地。表4 Panel B列1重复了经典研究的基准结果,证实避税地运营整体能降低企业全球税率。列2拆分分组后显示,税收节约完全来自Top7避税地的运营,其他避税地并未带来显著的税率下降。列4对比新旧两类七大分类,仅Top7独有避税地与两类名单共有的避税地能带来税收节约,旧Big7独有的三个地区反而与更高的全球税率相关。

第四,《减税与就业法案》的影响存在显著异质性。表6列1显示,将所有避税地视为整体时,法案实施后美国对避税地的直接投资未出现显著变化,与过往研究结论一致。列2拆分分组后显示,Top7避税地的对外直接投资存量在法案实施后显著上升,其他避税地则呈现不显著的下降,同质化分析完全掩盖了头部避税地的投资增长效应。从经济规模看,法案实施后单个Top7避税地的直接投资增量约为540亿至720亿美元。

五、研究贡献

(一)理论贡献

一是更新了避税天堂的分类标准,从传统人口维度转向经济关联维度,提出Top7分类框架,弥补了过往研究将避税地同质化处理的不足,系统解释了避税地活动持续向头部集中的趋势。

二是拓展了避税地选择的决定因素研究,证实治理水平、交易成本等非税特征是企业选择头部避税地的关键驱动,纠正了零税率是避税地关键吸引力的普遍认知偏差。

三是为税收政策评估提供了异质性分析框架,证明同质化分析会掩盖政策的真实效应,为后续相关研究提供了更精准的避税地分组方法。

(二)实践贡献

一是为税收监管资源配置提供参考,绝大多数避税活动集中于少数头部避税地,小型岛国对财政收入的威胁有限,监管资源应重点投向Top7等核心地区。

二是为国际税收政策制定提供依据,在全球最低税等规则落地过程中,需关注头部避税地的动态调整,针对性设计约束机制以提升政策有效性。

期待您的

分享

点赞

在看

【声明】本文内容仅供学术交流,著作权与版权归原作者及期刊出版商所有。如需引用、转载或使用,请注明原文出处。