中国压缩机企业深陷通用介质的规模陷阱,盈利核心在于场景生态位,需通过做强后市场、升维极端工况、切入新兴业态、善用并购整合来实现破局...

在全球工业竞争加剧、能源结构转型与技术迭代提速的背景下,国际领先的压缩机企业并未沿同一条道路成长,而是分化出三种定位迥异、却均被长期业绩验证的商业模式:平台生态型巨头、专精型隐形冠军与新兴市场挑战者。基业昶青咨询通过对代表性企业经营数据与战略路径的系统拆解,力图厘清其在不同生态位下的竞争逻辑与价值创造机制。

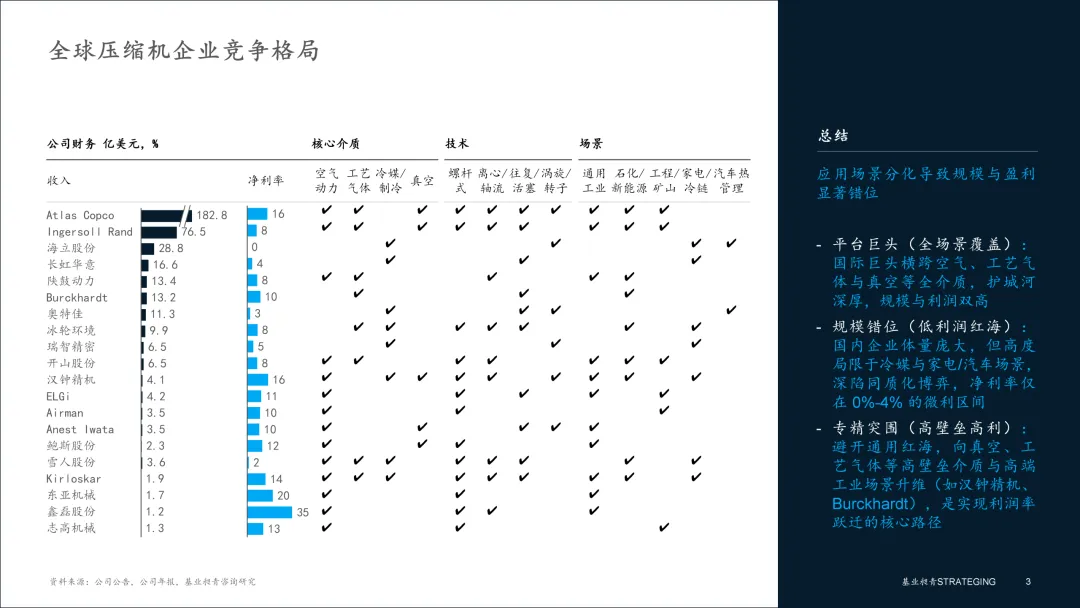

全球竞争格局:应用场景分化下的体量与利润背离

压缩机行业并非单一赛道,而是按应用场景与处理对象划分为多个截然不同的领域。从普通的空气动力,到处理氢气与天然气的特种工艺气体,再到半导体制造所需的极端真空环境,以及家电与汽车使用的制冷领域。应用场景的差异,直接决定了设备的技术门槛与盈利空间,并由此塑造了全球市场高度集中的金字塔格局。

在金字塔顶端,是以阿特拉斯·科普柯 (Atlas Copco) 与英格索兰 (Ingersoll Rand) 为代表的平台型巨头。阿特拉斯营收高达182.8亿美元,净利率达到16%;英格索兰营收为76.5亿美元,净利率为8%。二者不仅体量领先一个数量级,在盈利能力上同样占据绝对高位。塔身则由深耕细分工况的专精型外资企业如布克哈特 (Burckhardt) 、北越工业 (Airman) 、阿耐思特岩田 (Anest Iwata) 与众多中国企业共同构成。

与国际巨头的高壁垒、高毛利不同,大量中国企业深陷体量大但利润薄的结构性困境。在冷媒与制冷这一C端通用场景,中国企业已形成庞大的规模优势。海立股份营收达28.8亿美元,长虹华意为16.6亿美元,奥特佳为11.3亿美元,瑞智精密为6.5亿美元。然而,这些体量可观的企业普遍困于0%至5%的微利区间,深陷成本红海。而在高附加值场景,仅有少数中国企业实现突破:汉钟精机切入半导体真空泵后净利率跃升至16%,陕鼓动力凭借大型离心与轴流压缩机在石化冶金领域立足,营收达13.4亿美元,净利率保持在8%。

总体而言,决定盈利的核心并非通用设备的规模体量,而是能否跨越技术门槛进入高附加值的应用场景。中外企业之间的真正差距,本质上是核心技术、价值链定位与抗周期能力的多维代差。

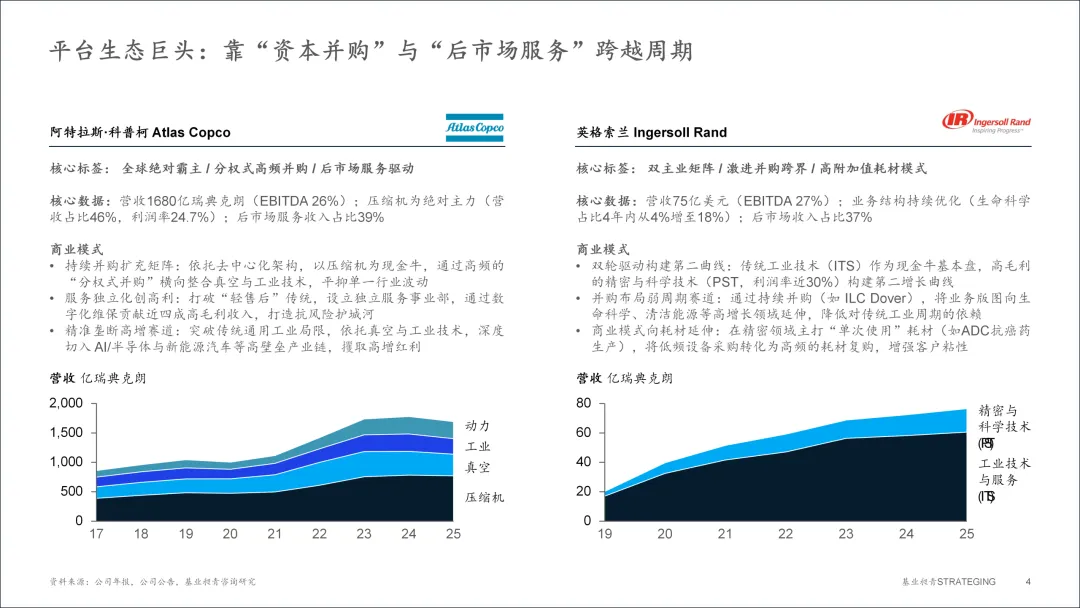

模式一:平台生态型巨头,以资本并购与后市场服务穿越周期

这一模式的核心在于,企业不再将自身定位为单一的设备制造商,而是以压缩机业务作为强劲的现金流基石。一方面,企业通过纪律化的并购将能力横向延展至真空、精密流体等高附加值相邻领域;另一方面,企业将后市场从设备销售的附属品,升级为独立、高毛利且可穿越周期的经常性收入来源。

▪ 阿特拉斯·科普柯 (Atlas Copco) :后市场锁定与补强式并购的典范。其集团总营收高达1683亿瑞典克朗,其中压缩机板块贡献了约46%的份额,营业利润率达到24.7%,且后市场业务占集团总收入的比重约39%。支撑这一庞大商业帝国的核心在于两项能力。其一是后市场的锁定设计。阿特拉斯面向庞大的装机基础提供分级服务合同,并以原厂配件作为核心锁定环节。公司用详实的数据向客户证明,使用非原厂配件将带来约6%至10%的能效损失,而签订官方服务合同可使设备残值提升约20%至30%,从而成功将配件复购、能效保障与设备残值深度绑定。其二是补强式并购与自治管理。在接连收购真空领域的细分龙头后,集团仅在财务报告与底层供应链上进行整合,而将日常经营决策权完全下放。其最鲜明的成果是真空板块营收从2017年的195亿瑞典克朗一路飙升至2023年的428亿瑞典克朗,精准卡位了半导体的扩产红利。

▪ 英格索兰 (Ingersoll Rand) :并购飞轮与高附加值耗材化战略。其营收达到76.5亿美元,后市场占比约37%,精密与科学技术板块约占营收的21%。其战略核心是打造并购飞轮:长期高于净利润100%的稳健自由现金流持续为并购供给弹药,同时辅以一套标准化的数据执行体系。这套体系能够在并购后快速导入被投企业,大幅改善标的利润率。在飞轮之外,其增长明确指向弱周期的高附加值赛道。其精密与科学技术板块营收从2019年的3.17亿美元激增至2025年的15.95亿美元。该板块的独特之处在于耗材化战略,在生命科学领域主打单次使用的隔离器与流体袋,成功将低频的设备采购转化为高频、高粘性的耗材复购。

总体而言,平台生态型巨头的成功建立在卓越的资本配置与后市场的深度经营之上。它们以压缩机业务为压舱石,用纪律化并购把周期风险分散到弱相关领域,用服务合同与耗材把一次性设备交易转化为跨越周期的经常性收入。

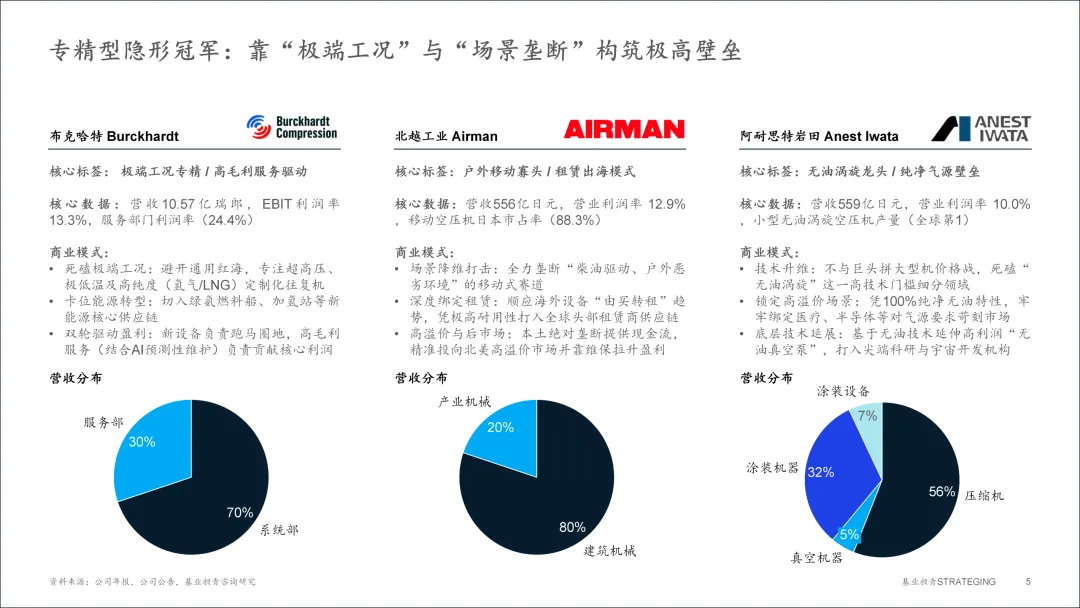

模式二:专精型隐形冠军,以极端工况与场景垄断构筑壁垒

与巨头大而全的版图相反,专精型隐形冠军选择窄而深的发展路径。它们不盲目扩张业务边界,而是围绕某一极端工况或特定场景做到极致与不可替代,以此换取极高的定价权与可穿越周期的服务收入。

▪ 布克哈特 (Burckhardt) :深耕特种工艺气体,以利润率剪刀差驱动增长。该公司专注于往复式工艺气体压缩机,服务于炼化、LNG、氢能等一旦停机即造成巨额损失的连续生产场景。其2025年营收为10.57亿瑞郎,服务收入占比约30%。其模式的精髓藏在一组利润率剪刀差里:2025年系统部(新设备)营收为7.39亿瑞郎,利润率仅为10.7%;而服务部营收为3.19亿瑞郎,利润率却高达24.4%。这意味着新设备的战略意义在于持续扩大装机基础,真正的核心利润则来自围绕装机的备件与维保。为此,布克哈特不仅与大客户签订长达十年的全包服务框架协议,更通过直接收购竞争对手的设备图纸与知识产权,合法且专业地接管竞品装机基础的服务市场。

▪ 北越工业 (Airman) :敏锐捕捉商业变迁,深度绑定租赁生态。该公司高度聚焦柴油驱动与户外恶劣环境的移动式赛道,主动回避了巨头盘踞的固定式厂房市场。其2026财年营收达到556亿日元,营业利润率约12.9%,其移动空压机在日本的市占率高达88.3%,建筑机械事业占其总营收的80%。北越工业的关键壁垒在于对海外工程设备由买转租这一商业变迁的敏锐把握。租赁商更看重设备的极高耐用性、极低维护成本与高二手残值。北越工业正是围绕租赁商而非终端用户重新定义了产品,主打最低的总拥有成本与最高残值。这一精准的场景定位使其深度嵌入全球头部租赁商的供应链,实现了批量的海外出海。

▪ 阿耐思特岩田 (Anest Iwata) :构筑绝对无油壁垒,实现同源技术延伸。作为全球无油涡旋压缩技术的开创者,其2026财年营收约为559亿日元,营业利润率达10.0%,压缩机业务占比56%。其核心战略是以绝对无油为技术壁垒,精准锁定对气源纯净度极为苛刻且对价格不敏感的高溢价场景,如医疗牙科、食品饮料、半导体理化实验等。更关键的是其同源延伸战略,由于空压机与真空泵在无油涡旋上属于技术同源,公司得以将核心制造能力自然延伸至利润更高的真空泵领域,顺利打入半导体与宇宙开发等尖端供应链。

总体而言,专精型隐形冠军的制胜之道在于专注与专业。它们放弃了广阔却同质化的通用市场,把全部资源投入某一极端工况或特定场景,以难以替代的技术指标与极高的转换成本换取绝对定价权,并最终围绕核心产品构建出可持续的高毛利服务收入。

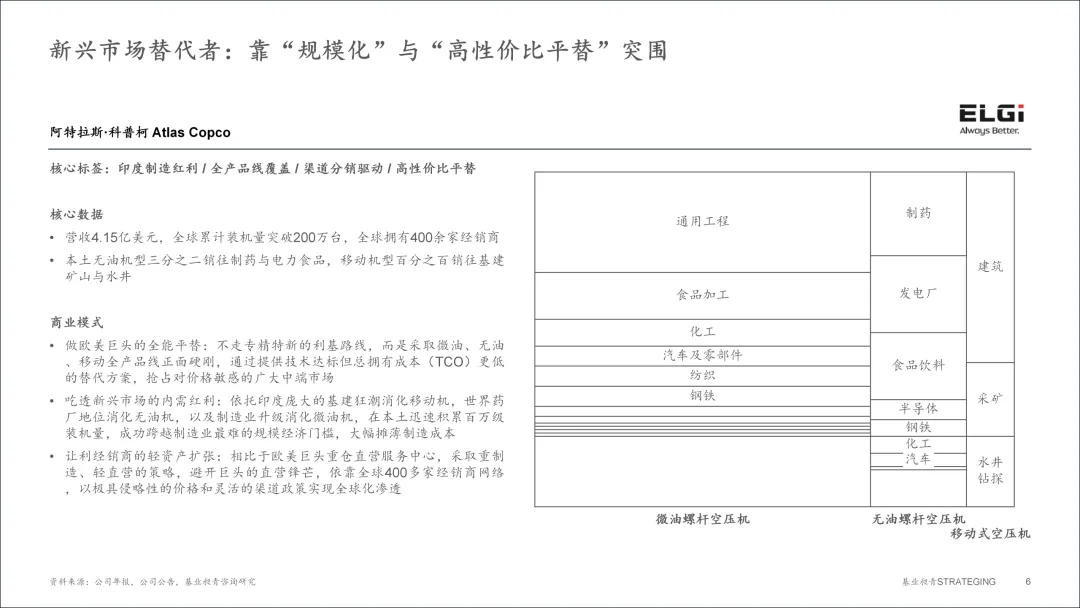

模式三:新兴市场挑战者,以规模化与高性价比实现全球渗透

在欧美巨头与日欧隐形冠军之外,部分新兴市场企业走出了一条依托本土红利向发达市场渗透的挑战者路径。它们不走专精特新的利基路线,而是以全产品线覆盖,向巨头提供技术达标、总拥有成本更低的替代方案。

埃尔吉 (ELGi) :垂直整合与渠道嫁接的平替黑马。埃尔吉目前的年营收约4.15亿美元,全球累计装机超200万台,在印度本土市占率约为22%。作为一家平替黑马,其挑战者战略立于三个坚实的支点。一是垂直整合能力。埃尔吉能够自制机头、压力容器、铸件与电机,这种深度整合使其在核心部件上兼得了极限成本与质量控制。二是价值主张重塑。公司以行业领先的质保政策与高能效机型,把竞争维度从单纯的初始采购价转向全生命周期成本。三是渠道嫁接策略。埃尔吉斥资收购发达市场的本土成熟品牌与分销商,以本土品牌承载印度制造的成本优势,成功绕开了巨头直营体系的正面锋芒。从其销量结构来看,微油螺杆机占比约70%,覆盖了通用工程等基本盘;无油螺杆机占比约20%,以高性价比替代欧美高端机型切入高洁净行业;移动式压缩机占比约10%,深度受益于新兴市场基建。

总体而言,新兴市场挑战者的突围逻辑是本土红利结合极致性价比与渠道嫁接。它们依托母国的基建与制造需求跨越规模经济门槛,以垂直整合确保成本与质量,以最长质保与最低总拥有成本重塑客户价值,再借收购当地分销商快速嵌入发达市场。这一路径,对同处新兴市场、同样具备制造成本优势的中国企业最具直接的镜鉴意义。

总结与展望:汲取国际经验,锻造中国压缩机企业的核心竞争力

三种模式路径各异,但底层逻辑都指向对核心壁垒的持续构筑。对于正处于转型升级关键期的中国压缩机企业而言,真正的破局之道在于跳出同质化竞争的泥沼,向高附加值环节与高壁垒场景跃迁。中国企业的战略进阶可从以下四个维度展开。

▪ 第一,把后市场经营成独立且高毛利的业务,而非简单地卖备件。阿特拉斯的关键动作是以原厂配件为核心,用详实的能效与残值数据说服客户接受配件复购,并以分级服务合同把客户从按次维修引导至按可用性付费。布克哈特则进一步与大客户签订十年期服务框架协议,甚至通过掌握竞品图纸把服务半径扩展至非本品牌的装机。英格索兰更在产品设计之初即植入单次使用耗材,把低频采购变为高频复购。这三者的共同点,是把服务网络、数字化监测与原厂配件体系当作核心战略资产来经营,而非成本负担。

▪ 第二,向极端工况与高附加值场景升维,以场景垄断替代低端内卷。布克哈特把资源集中于超高压、极低温的特种工艺气体,深度绑定氢能、LNG的确定性需求;阿耐思特岩田数十年深耕绝对无油,锁定医疗、半导体,再沿同源技术延伸至真空泵。这对中国企业的启示是,应当把有限的研发资源从通用领域的低效内卷中抽离,转向无油、高真空、超高压、极低温等具备极高门槛的极端工况,力争在一到两个细分品类上建立全球级的技术壁垒与定价权。

▪ 第三,顺应下游商业模式变迁,把产品嵌入新兴的采购场景。北越工业并未颠覆底层技术,而是敏锐捕捉海外由买转租的趋势,围绕租赁商而非终端用户对耐用性、维护成本与残值的独特需求重新定义产品,从而深度绑定头部租赁商、实现批量出海。对中国移动式与通用压缩机企业而言,出海不能只盯着把设备卖给最终用户,更应深入研究海外租赁商、系统集成商等新兴采购主体的决策逻辑,以适配其商业模式的产品与服务承诺切入其供应链。

▪ 第四,善用资本工具补齐技术与渠道,将重心放在并购后的整合。阿特拉斯与英格索兰的经验表明,成熟并购是一套体系,以补强式并购收购细分龙头,以标准化经营体系在并购后快速改善标的,并保留其经营自主权。埃尔吉则提供了另一条务实路径,即收购发达市场的本土分销商与品牌,快速获取渠道与客户信任,再导入自身的高性价比产品。对已具备体量的中国头部企业,可重点关注欧洲、日本掌握关键底层技术的专精特新企业以补齐技术短板,或收购海外区域性分销与租赁商以最快速度建立本土化渠道。无论何种并购,都必须在事前对技术、文化与渠道的整合做出周密规划。

END

基业昶青管理咨询版权所有

关于我们

上海基业昶青管理咨询有限公司作为5A管理专家,我们秉持世界顶级专业标准,恪守实效服务承诺,以数据洞察驱动决策,以变革实施落地转型,提供战略、营运和人才等管理解决方案,助力先进组织基业昶青。

业务垂询,敬请联系

钱腊梅,战略BG负责人

电话:16621540077

邮箱:qianlamei@strateging.com

刘金,组织与人力BG负责人

电话:18616554786

邮箱:liujin@strateging.com

沈庆楠,数智运营BG负责人

电话:13122986688

邮箱:shenqingnan@strateging.com

点击图片,阅读合集

装备制造

数字科技

新材料

新能源

消费零售

交通运输

“十五五”规划

城投平台

标杆研究

往期推荐