白酒行业正经历"政策调整、消费结构转型、存量竞争"三期叠加的深度调整期,2025年年报与2026年中报相继披露,业绩出清节奏有先后,分化格局愈发明朗。省广酒局精选多份深度研报,从业绩分化、渠道健康度、产品结构力到C端运营力等维度,全景复盘行业运行脉络,助您把握周期拐点,前瞻布局先机。

报告抢先看!

+

【毕马威】白酒行业:2026中国白酒市场中期研究报告

+

【东北证券】食品饮料行业:当前的全球烈酒与中国白酒行业

+

【申万宏源】白酒行业板块2025年报&26Q1季报总结

+

【招商证券】白酒行业25年报及26年一季报总结:走出至暗时刻,布局渐次复苏

+

【勤策消费研究】2025年中国白酒行业报告:高端量价双增,次高端进入调整周期

+

【华西证券】2025白酒行业研究报告

报告 01

《白酒行业2026中国白酒市场中期研究报告》

出品方:毕马威

该报告全景呈现上半年白酒行业运行态势:

消费理性化:86.4%的企业认为消费者转向追求“质价比”,商务礼赠场景萎缩,悦己自饮与日常刚需崛起;

渠道重构:传统经销商加速去库存,即时零售、线上矩阵成新增长点,头部名酒集中度进一步提升;

格局演变:浓香仍主导(34.8%),清香加速追赶,香型走向多元并存,年轻化与低度化成为战略方向。

行业预期整体偏谨慎,超六成企业预判下半年延续调整,大众口粮光瓶酒、低度微醺酒成最被看好的细分赛道,行业正从规模扩张转向价值深耕。

➡ 后台回复 “2026白酒中期报告”,免费下载「白酒行业:2026中国白酒市场中期研究报告」

报告 02

《食品饮料行业:当前的全球烈酒与中国白酒行业》

出品方:东北证券

报告指出二者行业周期高度同步,2024 年同步步入下行周期;帝亚吉欧、保乐力加等海外烈酒巨头自 2021 年起业绩承压、估值持续走低,净利率普遍不足 25%。品类格局分化明显,威士忌依托新兴市场持续放量,伏特加、金酒受益鸡尾酒消费价格上涨;区域层面欧美、中日韩呈现量缩价升,印度、印尼等新兴市场量价齐升。国内白酒消费升级速度远超海外烈酒,均价对比欧美同类烈酒仍存 20%-30% 上涨空间。白酒依托经销商体系与品牌垄断利润,商业模式更优,当前板块估值与海外烈酒持平,具备修复潜力。历史上烈酒普及依托殖民扩张,如今泰国放宽禁酒、中东逐步放开酒类管控,打开长期增量。报告同时提示宏观疲软、渠道高库存、行业竞争加剧三大风险。

➡ 后台回复 “全球烈酒与中国白酒”,免费下载「食品饮料行业:当前的全球烈酒与中国白酒行业」

报告 03

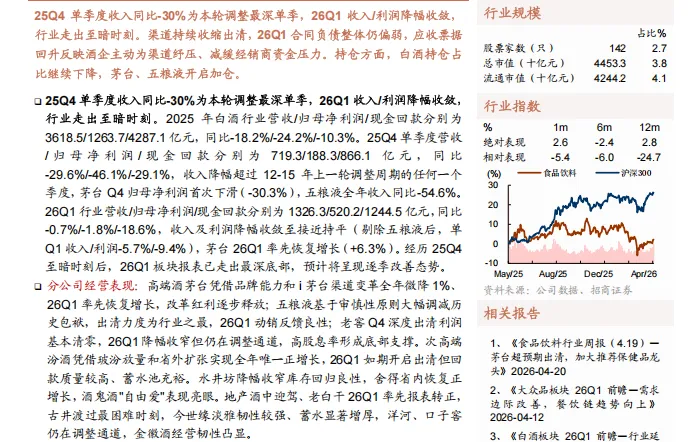

《白酒行业板块2025年报&26Q1季报总结》

出品方:申万宏源

2025 年白酒行业步入深度调整期,板块营收、归母净利润均双位数下滑,报表端加速出清;行业梯队分化加剧,全国化名酒抗跌韧性最强,仅山西汾酒实现营收与净利润双增,次高端价位带盈利下滑幅度最大。2026 年一季度行业边际改善显著,营收增速转正,净利润降幅收窄,春节旺季需求显现刚性,贵州茅台、迎驾贡酒率先迎来基本面拐点。

报告表示,行业正从“大鱼吃小鱼”走向“大鱼吃大鱼”的去库存、价格筑底阶段,缩量集中趋势下上市公司优势不可逆。未来行业将延续缩量集中格局,竞争烈度升级,预计 2026 年三季度基本面迎来反转,年底至 2027 年初有望实现估值与业绩双击,优质头部标的已进入战略配置区间。

➡ 后台回复 “年报季报1”,免费下载「白酒行业板块2025年报&26Q1季报总结」

报告 04

《白酒行业25年报及26年一季报总结》

走出至暗时刻,布局渐次复苏

出品方:招商证券

2025年白酒行业深度调整,酒企营销策略全面转向“务实审慎”。

报告显示,2025 年四季度为本轮调整业绩底部,2026 年一季度收入利润降幅显著收窄,行业走出至暗时刻,后续有望逐季修复。

营销端呈现核心变化:渠道层面深度出清,酒企普遍放弃量化增长目标,将渠道健康与价盘稳定置于规模增长之前,通过票据承兑等手段为经销商纾压减负;品牌层面分化加剧,头部加速 DTC 数字化转型,茅台 i 茅台贡献近四成营收,汾酒凭全国化深耕与大众品放量逆势增长,区域酒依托本地宴席精细化运营率先企稳。

行业启示:主动去库存、轻装上阵的品牌将率先复苏;行业集中度持续提升,营销逻辑需从压货冲量转向动销运营与用户直连,以渠道长期健康支撑品牌价值。

➡ 后台回复 “年报季报2”,免费下载「白酒行业25年报及26年一季报总结:走出至暗时刻,布局渐次复苏」

报告 05

《2025年中国白酒行业报告》

高端量价双增,次高端进入调整周期

出品方:勤策消费研究

报告显示,2016至2024年白酒产量从1358万千升降至414.5万千升(降幅69.5%),但销售收入从5618亿元增至7964亿元,印证“少喝酒、喝好酒”的消费升级趋势。

市场呈现三大分化格局:超高端品牌(茅五泸)维持量价双增,毛利率近87%但销售费用率仅8.9%;次高端进入调整周期,除汾酒外普遍承压;区域酒企通过深耕渠道展现韧性。行业格局重塑,山西汾酒营收超越洋河,形成“茅五汾”新三强,全国化(省外收入占62.4%)与青花系列高端化是核心驱动力。

对行业的启示:消费理性化加速,头部集中趋势不可逆(TOP5营收占80%),中小酒企加速出清。茅台直销改革(i茅台占比43.87%)与汾酒全国化路径验证了数字化与市场扩张的有效性。未来竞争核心在于品牌价值构建、价格带卡位及年轻化国际化破局能力。

➡ 后台回复 “2025中国白酒报告1”,免费下载「2025年中国白酒行业报告:高端量价双增,次高端进入调整周期」

报告 06

《2025白酒行业研究报告》

出品方:华西证券

报告深度复盘 2012-2021 年行业周期并展望当前走势。报告认为,经济热度是决定白酒长期景气的核心因素,地产链繁荣曾深度支撑商务消费与居民消费升级,“三公消费” 限制等政策冲击仅为阶段性影响。对比两轮调整,2012-2015 年行业业绩出清幅度更深,2024 年开启的本轮调整降速更为温和;复苏节奏上高端酒率先修复,主动调整更充分的企业反弹弹性更强。当前行业面临政策收紧、需求疲软、业绩下修的 “三杀” 局面,市场预期处于历史低位,但政策冲击已基本消化。行业启示在于,酒企需坚定结构升级、完善渠道组织体系,主动去库存以把握复苏窗口,头部品牌穿越周期的优势将持续强化。

➡ 后台回复 “2025中国白酒报告2”,免费下载「2025白酒行业研究报告」

持续关注「省广酒局」公众号

获取更多行业资讯

素材来源:官方新闻、网络媒体

_________________________________________________________

编辑:杨丹 责编:邓文皓