几乎是高端白酒行业共识特性,超高的毛利率、极低的负债、充沛的自由现金流,以及存货不贬值…被誉为商业模式的“皇冠明珠”。

然而,白酒行业真的如同表面看起来那样,是一个“傻子都能经营好”的躺赚生意吗?

拉长历史的维度,我们会发现,“白酒的传统,其实并不是传统的白酒”,每一轮亮眼业绩的背后,都有时代印记、战略眼光以及精细管理的影子。

一、颠覆认知的白酒历史:“白酒的传统”只有几十年

在很多人的印象中,白酒文化源远流长。但事实上,我们今天所熟知的白酒工业和香型标准,历史非常短暂。

古代中国人真正推崇、文人雅士真正钟爱的,一直是黄酒或米酒类的低度发酵酒(古代蒸馏技术局限造不了高度酒,直到元代才引进高度蒸馏技术)。在新中国成立前,白酒主要由简陋的小作坊生产,工艺粗糙,口感过于粗烈(酒精度基本在60度以上),在当时甚至被认为是“以劳力为主的下层人士”喝的饮料。

今天白酒的酿造技术,完全是新中国成立后一代代酿酒人研究改良出来的。

1957年做了泸州老窖试点,确定了浓香型酒的酿造工艺;1964年做了山西汾酒试点,确定了清香型酒的酿造工艺;1966年做了贵州茅台试点,确定了酱香型酒的酿造工艺。也就是说,直到20世纪60年代中期,白酒才有了真正的香型划分,才有了明确的工艺标准。

二、四大龙头的时代轮替

纵观中国白酒的历史,行业龙头的更替,本质上是看哪家酒企的优势能完美契合当时宏观环境与社会发展的特定需要。

1. 计划经济早期的“泸老大”:技术体系与单粮省粮

从20世纪50年代到1977年以前,长达数十年的时间里,泸州老窖一直占据着全国白酒营收榜的榜首,是行业内第一个销售额破百万元的酒企,被称为“泸老大”。在那个粮食长期紧缺、白酒产量取决于粮食配额的时代,泸州老窖之所以能长期领先,原因有二:一是凭借体系化的技术优势,酿造工艺极其出众;二是它采用单粮(高粱)酿造工艺,相比多粮酒更加节省主粮,极为符合当时的时代需要。直到1988年,其产销量甚至还能达到郎酒、剑南春、五粮液、全兴大曲四大名酒的总和。

2. 开放前夕的“汾老大”:清香型的产能提速优势

1978年至1988年间,粮食供应逐步不再是绝对限制,最重要的事情变成了“提升产能”。这时,山西汾酒所代表的清香型白酒展现出了极大的优势——酿造周期短、产量增长快。汾酒借此实现了产量的全方位飞跃,成了连续多年的销量冠军。在80年代末期的巅峰阶段,汾酒的营收甚至超过了行业排名前十位中后九位的总和,成为新一代行业龙头。

3. 市场化早期的“五粮液”:走高端路线与OEM贴牌狂飙

1988年7月国家放开名酒价格,由企业自行定价,这成为行业的分水岭。在这场抉择中,汾酒和泸州老窖等酒企选择了走做价位低廉的“民酒”路线,而五粮液和贵州茅台则坚决走高端“名酒”路线。由于战略定位的偏差,泸州老窖和汾酒逐渐让出了领先位置。 1994年,五粮液正式取代汾酒成为新龙头。五粮液一方面大举扩张产能,另一方面在全国范围内独创了OEM贴牌模式和专营酒模式,迅速扩大了市场覆盖面,提升了市场份额。

4. 穿越危机后的“贵州茅台”:做减法与终极的品牌溢价

五粮液的贴牌模式虽然在短期内释放了销量,但长此以往导致酒质良莠不齐、品牌内部竞争激烈,消费者难以分辨嫡系和贴牌,对经营造成了负面影响。而浓香型白酒因为工艺限制,好窖池数量决定了优优级出酒率(五粮液也只能做到20%左右),为了消化剩下的80%普通基酒,必然会衍生大量中低端系列品牌。与五粮液不同,贵州茅台虽然受制于茅台镇资源和5年漫长酿造周期的产能瓶颈,但它始终坚持做减法,全力维护飞天茅台的终极高端形象。在2012年面临限制“三公消费”的行业生死危机时,茅台坚守不降出厂价的底线,而其他品牌则出现了严重的价格倒挂(出厂价普遍低于终端销售价)。经此一役,贵州茅台正式在营业收入和利润规模上双双登顶,确立了至今无法被动摇的绝对龙头地位。

三、白酒历史上的艰难岁月

近30年来,从行业基本面上来说,白酒的行业性困局出现过三次,分别是1998—2003年、2012—2014年、2021—至今。因为第三轮目前仍在困局中,我们重点来梳理两轮的状况。

1. 1998—2003年,朔州假酒案与消费税的影响

从20世纪90年代初开始,由于粮食限制彻底消除,人们的收入也在不断提升,白酒业迎来了全面爆发的年代。但当时主要酒厂的产能受限,无法满足急剧增长的社会需求。于是部分酒企一方面花重金在电视台、报纸等媒体投入广告,迅速打开了知名度;另一方面则从全国各地收购基酒,运到酒厂勾兑后贴牌销售。

这种简单粗暴的营销方式,确实促使部分酒企的销售业绩在短时间内出现了爆发性增长,但由于它们收购的基酒,大部分是大酒厂的低端酒或是地方小作坊酿造的劣质酒,整体品质不佳,是靠着群体热度被推上去的。

1998年年初,山西朔州爆发假酒案,因中毒致死27人,由此引发了全国性行业整顿,很多酒厂处于停产状态,很多消费者对白酒的饮用安全产生了普遍质疑,消费需求急剧下滑。1997年,全国白酒产量为709万吨,而到了1998年就暴跌至573万吨。

白酒行业热度迅速消散,其销售业绩更是一落千丈。但这些企业,由于常年保持着超高的推广费用,并且一直在快速扩大产能,不断通过增加负债来驱动销售。一旦销售端大幅下跌,便引发了一系列债务问题。到20世纪90年代末的时候,很多在90年代靠广告迅速崛起的酒厂,纷纷债台高筑,处于破产困境,这就让白酒行业陷入了更深的泥沼。

从2001年开始,白酒行业执行新税政,白酒行业的从价税率为25%,从量税为每斤0.5元。由于酒价差异较大,每斤0.5元的从量税,对当时出厂价一两百元一瓶的高端酒影响甚微,但对只有几元、十几元一瓶的低端白酒来说,压力明显要更大一些。部分低端产品的实际消费税率,由此大幅增加到30%以上,明显高于高端酒。

自21世纪初以来,各家酒厂纷纷把核心产品的价格带向高价位区间转移,在原有产品序列的基础上,打造出一批高端品牌。我们现在看到的水井坊(2000年)、国窖1573(2001年)、舍得(2001年)、国缘(2004年)等各酒企的高端品牌,都是在那个时期陆续面世的。

消费税的影响过后,紧接着便是受到2003年“非典”的洗礼,这对以餐饮聚会为主要消费场景的白酒业来说,冲击自然是非常直接的。

1998—2003年,除贵州茅台尚能保持增速,五粮液基本平稳外,大部分酒企的利润都出现了大幅的负增长,古井贡酒、水井坊等公司甚至还出现了年度亏损。好在2003年之后,随着入世和房地产爆发等多种因素带动,经济环境整体上越来越景气,白酒行业才重新走上了快速增长之路。

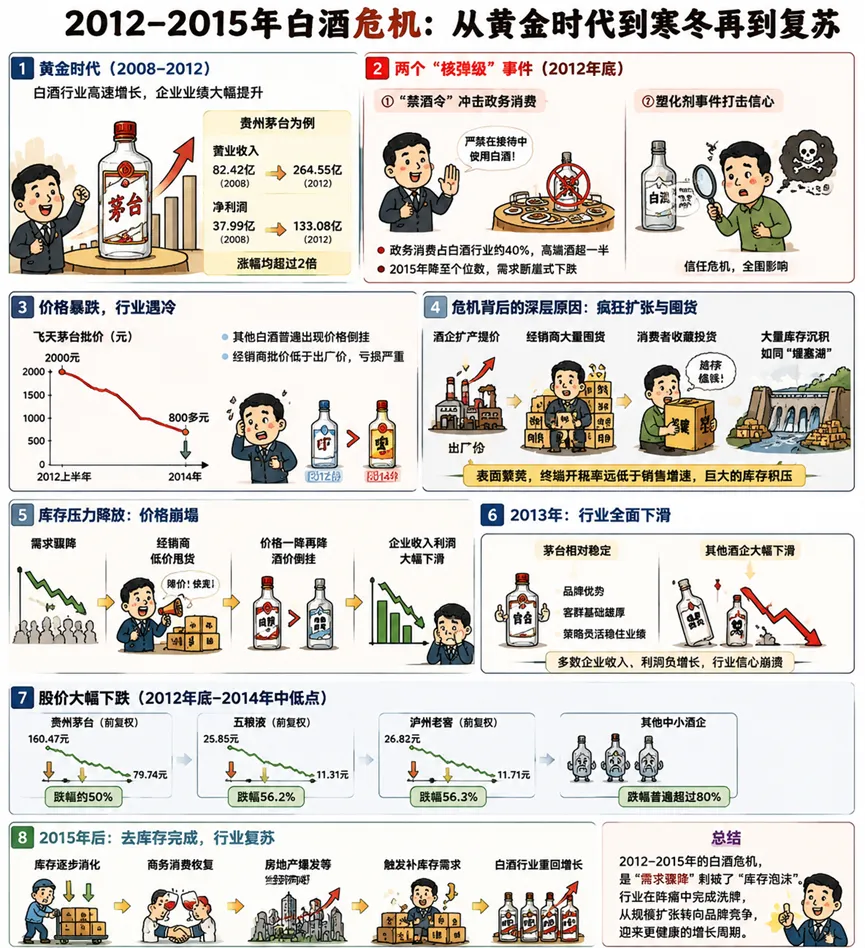

2. 2012—2014年,“塑化剂”事件和限制“三公消费”的影响

在2012年四季度之前,白酒上市公司们正处于有史以来最好的日子中。经过2008年的洗礼后,主要酒企从营业收入到归母净利润都出现了大幅上升。以贵州茅台为例,营业收入从2008年的82.42亿元增长到2012年的264.55亿元,归母净利润则从37.99亿元增长到了2012年的133.08亿元,涨幅都超过了两倍。

可两个堪称核弹级别的大事件,让它们在几个月的时间里,就从云端掉进了泥淖。

一个是在2012年底的时候,政府发布了一系列“禁酒令”,严禁在接待中使用白酒。这对当时以政务消费为主导的高端白酒,造成了釜底抽薪般的打击,并蔓延至整个行业。当时,政务消费占了白酒行业整体消费的40%左右,高端白酒的占比则超过一半。之后几年急转直下,到2015年的时候,政务消费就只剩下个位数占比了。

另一个则是在当年12月,大部分酒企在产品质量检测中,都发现了塑化剂超标的问题,这主要是生产工艺中使用了一些塑料制品的原因。

“禁酒令”和“塑化剂”事件的同时发酵,对白酒行业带来了严重影响。飞天茅台的批价在2012年上半年已经涨到了2000元,但后面急转直下,到2014年的时候已经跌到了800多元,和出厂价相差无几。而其他白酒产品,基本上都出现了严重倒挂,经销商的批价普遍低于出厂价,即便这样,销售上也是困难重重。

从2012年底到2014年,白酒行业整体销售收入的增速虽然出现了大幅下降,但还是保持增长的。但由于限制“三公消费”对以中高端酒为主的白酒企业影响更大,上市酒企受到的冲击要比地方酒厂大出很多。

除贵州茅台以外,其他主要白酒企业的营业收入和净利润都遭遇了大幅下滑,白酒上市公司整体上出现了严重的信任危机,甚至很多人都在喊“白酒已经成为夕阳产业了”。

但这只是起因,导致问题严重化的核心因素,还是由于之前几年,行业进入高速发展的景气状态时,各家酒企为了快速提升利润,不断扩张产能和提价,以达成短期业绩爆发的目标。

在市场处于景气周期的上行阶段,不仅厂家愿意多销售,经销商更是愿意多囤酒,千方百计争取能从厂家那里拿到更多的配额,拿到了酒就是拿到了钱。由于白酒贮藏周期较长,大部分酒都是存放时间长一些,口感反而更佳。于是很多个人也开始成件地收藏白酒,既可以方便自己的消费,又是把白酒当成一种增值产品,意图得到更多的投资回报,一举两得。

这些行为的叠加作用,导致当时很多白酒企业的报表数据,虽然看起来非常靓丽,但终端开瓶率远远低于销售增速,大量成品酒淤堵在存量环节,如同堰塞湖一般积压着巨大的危机。

当遭遇了“禁酒令”和“塑化剂”事件的巨大影响后,白酒的市场需求出现了大幅萎缩,终端零售价都是一降再降,这不断地压缩着经销商的库存利润,甚至会导致酒价倒挂,出现亏损。

2013年春节后,很多经销商或出于资金周转的压力,或担心酒价进一步下降,纷纷对外倾销库存酒,有时候为了卖得快一点,就一再调低价格甩货。原来上涨的时候囤酒赚钱有多快,现在下跌的时候酒价崩得就有多猛,最终就如大河决堤一般出现了崩溃性场景。

到了2013年,各企业从收入到利润的增速都出现了全面下滑,大部分企业出现了负增长。

当时的贵州茅台公司,除依靠品牌优势和客群基础雄厚外,全面降低了经销商的资格标准,并通过增加经销商数量、付款方式更加灵活、低价鼓励经销商多买酒等方式,勉强保住了净利润没有负增长。

而其他酒厂,没有茅台这样的品牌力和产品力,只能通过硬着陆的方式来应对行业危机,酒价、营收、利润均是大幅下降。等库存消化完毕,才迎来市场转机。

这一轮白酒的行业性困局一直延续到2015年才企稳,当时房地产行业全面爆发带动了商务消费,而经过两年去库存的惨痛经历,囤积在渠道的存货大部分被消化掉,也触发了补库存的需求,白酒行业才重新迎来了上升趋势。

目前白酒行业正在经历第三轮的危机。从2016年开始,白酒行业经历了一轮长达数年的繁荣期,酒企纷纷扩产提价。

到了2020年开始,疫情带来线下聚餐场景受阻,地产危机导致商务宴请等重社交需求锐减。

但酒企已经习惯了惯性增长,即使遇上了外部困境,为了维持上市公司的报表增长,长期采取向经销商“压货”的模式,到了2025年,渠道蓄水池的承载力达到极限,终于迎来雷声滚滚,未来究竟会如何演变,还将静待观察。

参考资料: