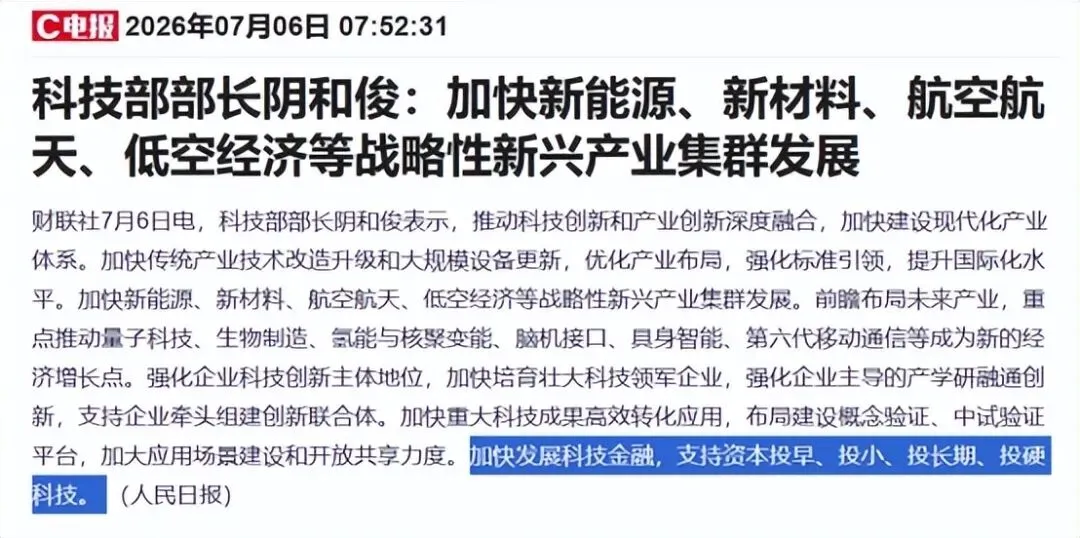

7月6日,《人民日报》刊登采访科技部部长阴和俊的专访文章,其中明确了科技金融的全新导向,投早、投小、投长期、投硬科技!

这短短十几个字并不是简单的行业口号,而是国家对科技金融发展方向的一次全面定调,那科技金融的投向正在发生什么变化?

过去的困境

过去很多年里,流向科技行业的资金大多偏爱成熟企业,短期收益和模式创新项目,也就是哪里赚钱快,风险低,资本就往哪里涌入。

现在这套传统逻辑已经发生改变,国家正引导金融活水改变流向,不再单纯追逐短期利润,而是扎根科技创新的高端环节,中小科创企业,长期研发项目和硬核核心技术领域。

想要看懂当下科技金融的全新变化,其实不用过于复杂的行业理论,只要从市场过往的痛点,以及当下的调整动作,配套的制度支撑和现存现实问题入手,就能摸清这场变革的完整脉络。

我国科技金融发展多年,为科技产业的成长提供不少助力,但长期形成的投资惯性已经跟不上当下的科技创新发展节奏,比如,过去不管是银行贷款还是社会创投都有着非常明显的避险偏好。

资金大多集中在发展成熟,有稳定营收和有抵押物的头部科技企业和成型项目上,至于那些刚起步,只有技术思路和研发团队的初创企业,规模小,没盈利,缺资产,哪怕技术前景很好也很难拿到资金支持。

这导致行业里一直存在明显的融资断层,科创企业从技术研发到落地产业化的最先一公里,始终会面临资金短缺的困境。

与此同时,过去的科创投资普遍追求快进快出,大部分投资机构希望三五年就能上市退出,赚取收益,不愿意长期陪伴企业深耕研发。

但硬核科技的研发规律完全不同,一项核心技术从实验室攻关,中试打磨到规模化落地,往往更需要十年甚至更久的持续投入,短期逐利的资金根本适配不了硬科技的成长周期。

而在投资赛道上,过去资金也更偏爱互联网模式创新,消费类科技等轻量化领域,这类项目投资低,见效快,风险更小,像集成电路,量子科技和高端制造这些底层硬核技术的研发难度普遍较高,见效也慢。

长期存在资金投入不足的问题,间接导致部分核心领域技术受制于人,现在随着我国科技创新进入新阶段,依靠引进,消化和吸收国外技术的发展模式已经基本走到尽头,想要实现高水平的科技自立自强,就必须从自主原创这些源头获得突破。

科创发展的核心需求从产业规模扩张变成了核心技术攻坚,这就倒逼科技金融必须彻底转型,从过去的锦上添花转向雪中送炭式的前端硬核创新支持,也正是在这种行业背景下,投早、投小、投长期、投硬科技的全新导向正式落地,成为科技金融发展的核心准则。

依托国家顶层政策引导和各类金融工具落地,当下科技金融的投向变化已经从政策口号变成了实实在在的市场行为,在投资阶段,服务主体,投资周期和赛道选择四个方面呈现出清晰的反转趋势。

此前科技金融资金高度扎堆于成长期,成熟期企业,如今资金链条整体向前延伸,重点覆盖种子期,天使期和初创期的科研项目。

为了引导资本敢于投早,愿意投早,国家从顶层设计上持续发力,通过国家级创业投资引导基金撬动海量社会资本,专门布局早期科创项目,整体预计可撬动近万亿级社会资本。

同时,针对国有创投不敢投早,怕担风险的问题,官方优化了国有创投考核机制,不再以短期项目盈亏作为评判标准,改为基金全生命周期考核,完善容错机制,以此打消国资投资早期项目的顾虑。

科技金融投向正在发生变化

从市场结果来看,早期项目的融资占比已经得到大幅提升,信贷端也同步跟进,不再只服务成熟企业,依托科技创新再贷款等优惠工具批量为早期中小科创企业提供成本资金,彻底改变了过去早期科创企业无钱可融的困境。

此外,针对数量庞大的中小科技企业作为科创创新的主力却长期面临融资难,融资贵的问题,如今政策也明确引导金融资源下沉,重点扶持中小科技企业。

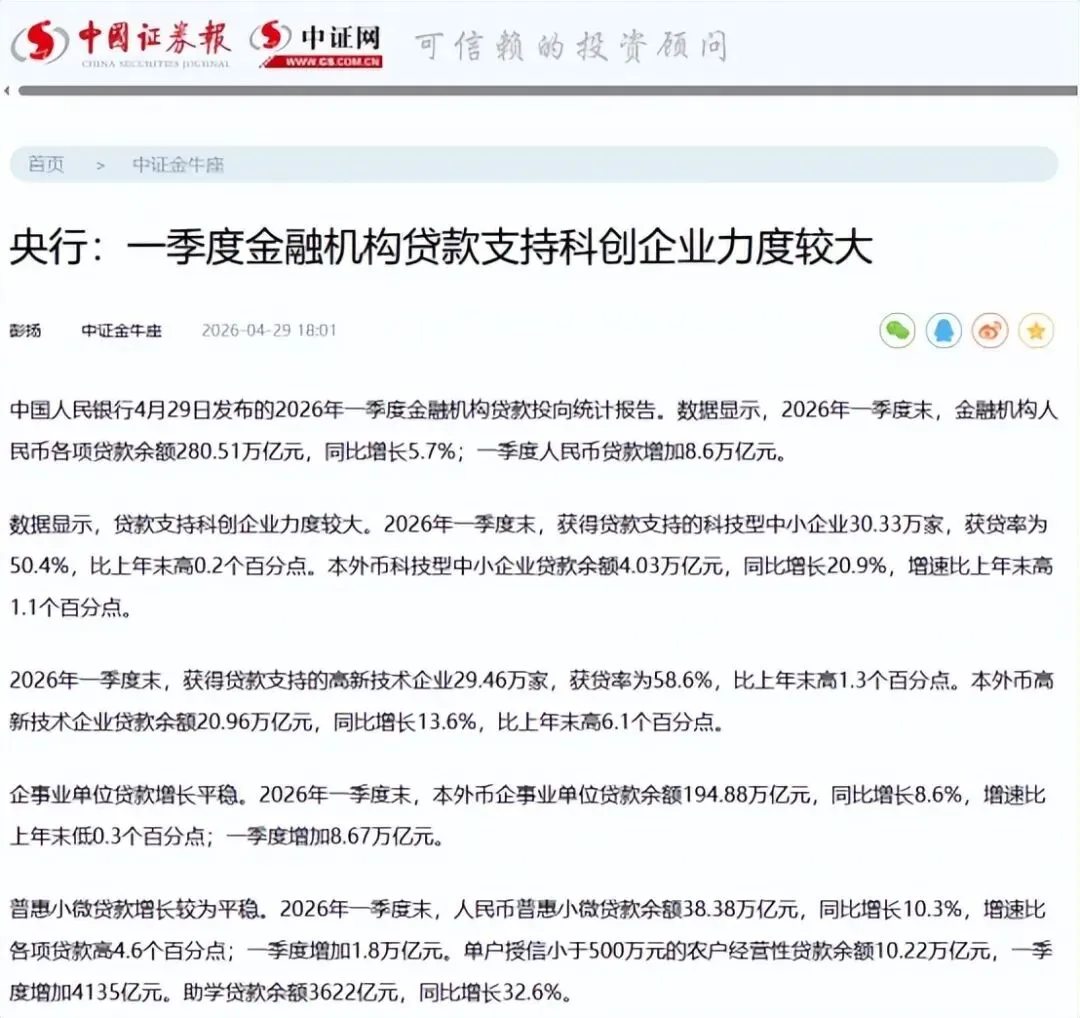

根据中国人民银行今年第一季度发布的金融数据显示,国内科技型中小企业贷款余额已经达到4.03万亿元,同比增长20.9%,这一增速远超整体贷款平均增速,同期全国获得贷款支持的中小企业突破30万家,50.4%的获贷率也在稳步提升。

与之对比下,全国高新技术贷款余额达到20.96万亿元,同比增长13.6%,可以从中清晰看出中小科技企业的贷款增速远超大型高新企业,资金下沉趋势十分明显,而为了适配中小科技企业轻资产,无抵押的特点。

全国正在全面推广科创企业创新积分制,依托企业研发投入,专利数量和创新能力等真实指标进行授信放贷,这摆脱了传统抵押物限制,让更多规模小,潜力大的科技中小企业能轻松拿到融资。

在资金源头端,国家主动引导社保基金,保险资金等中长期大额资金参与科创投资,这类资金规模大,周期长,完美适配硬科技研发需求,从去年开始,多地陆续落地百亿级长期科创基金,其核心逻辑已从传统的“补链强链”转向“投早、投小、投人才、投原始创新”。

同时相关部门持续完善退出机制,通过发展S基金,推进私募股权份额转让试点,落实实物分配股票等政策,改变了过去只能依靠IPO退出的单一模式,让投资机构不用急于短期套现。

此外,目前官方明确的核心投资赛道围绕关键核心技术攻关布局,主要包括集成电路,人工智能,电子科技等前沿领域为基石,叠加四大战略科技赛道及六大未来产业方向构成的系统性布局 。

政策性金融在这个过程中也发挥了托底作用,国家开发银行在2021年设立3000亿元专项贷款,专门用于重大科技创新和基础研究攻关,央行持续优化科技创新再贷款政策,降低融资利率,定向为科技企业提供成本资金。

从市场数据来看,2026年一季度,国内一级市场确实呈现硬科技主导的结构性变迁,人工智能、具身智能、算力基础设施及半导体四大赛道吸纳了约70%的风险投资资金,取代互联网与泛消费成为绝对主线 。

投早、投小、投长期、投硬科技的导向落地,本质上是我国金融体系和科创新阶段的一次深度适配,是金融服务实体经济,培育新质生产力的核心举措。

对于科技产业来说,源源不断的前端,长期资金流入将有效破解核心技术研发的资金问题,加速基础研究,技术攻关,成果转化的全链条落地,推动更多前沿技术从实验室走向产业化,大量中小科创企业获得资金支持,也能进一步激发市场创新活力,完善科技行业生态。

对于资本市场来说,这场转型将重塑科创投资生态,短期投机,跟风套利的投资模式会逐步退出市场,聚焦产业,深耕技术和长期陪跑的价值型投资将成为行业主流。

整体来看,科技金融的投向变革不是简单的资金赛道切换,而是发展逻辑,服务理念和市场生态的全方位升级,未来随着各项政策陆续落地,市场机制不断完善,金融活水将会更精准的流向有潜力企业,为我国的高质量发展注入持续动能。

END

关注我们