广西融创未来企服 · 深度解读

信用信息共享如何破解中小微企业融资难?一文读懂新政策底层逻辑

中小微企业融资难,说到底是一个信息不对称的问题。银行想放贷,但看不清企业的真实经营状况;企业想借钱,但拿不出足够的抵押物和规范的财务报表。这种僵局持续了多年,直到最近一条消息释放了一个明确的信号:信用信息共享正在成为破解这道难题的关键工具。

步骤

从标题看,这不仅仅是一个技术层面的数据打通,更是一套全新的政策底层逻辑。今天我们就来拆开看看,这个逻辑到底怎么运转,对中小微企业意味着什么,以及企业主应该怎么理解这件事。

为什么信用信息共享能解决融资难

先看一个最直接的问题:银行不愿意给中小微企业放贷,核心原因是什么?不是银行没钱,也不是银行不想做业务,而是银行无法准确判断风险。

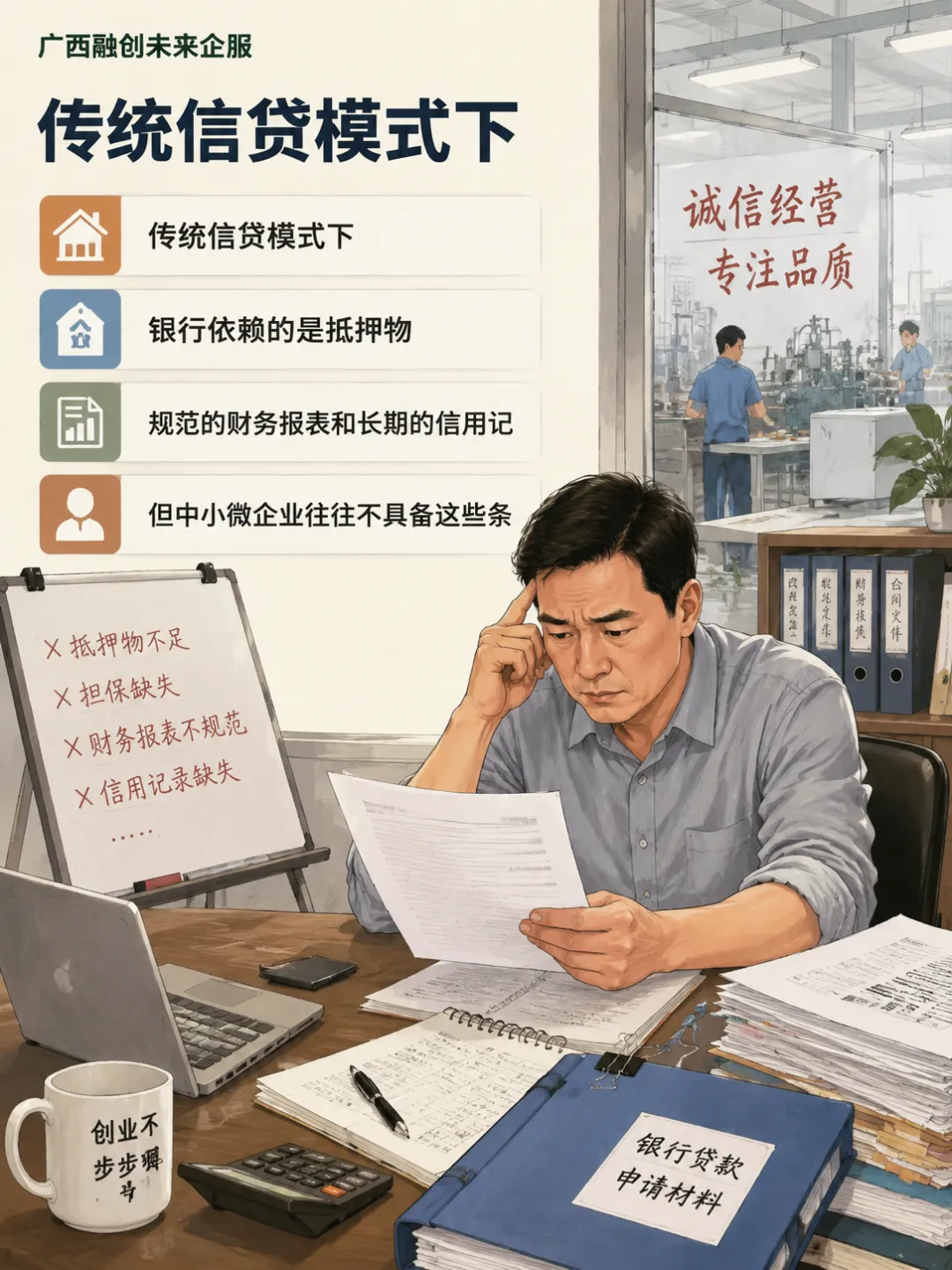

传统信贷模式下,银行依赖的是抵押物、担保、规范的财务报表和长期的信用记录。但中小微企业往往不具备这些条件。很多企业主个人资产和企业资产混在一起,账目简单,甚至没有完整的纳税记录。银行面对这样的客户,只能选择提高利率、降低额度,或者干脆拒绝。

信用信息共享要做的,就是把分散在各个部门、各个平台的企业经营数据整合起来。比如税务数据、水电缴费、社保缴纳、法院判决、行政处罚、甚至物流信息、电商交易记录。这些数据单独看可能价值有限,但汇总在一起,就能拼出一张相对完整的企业经营画像。

从标题能看出的信息是,新政策的底层逻辑不是要求银行降低风控标准,而是通过更丰富的数据维度,让银行有能力识别出那些“信用好但抵押少”的企业。说白了,就是用数据替代抵押物。

信息共享不等于数据公开,关键在于怎么用

很多人一听到“信息共享”,第一反应是隐私泄露、数据滥用。这种担心可以理解,但从标题释放的信号看,政策设计的重点在于“共享”的方式和边界。

信用信息共享不是把企业的所有数据都公开给所有人看。更合理的理解是,建立一个授权使用的机制。企业在申请贷款时,主动授权银行查询自己的特定数据。银行只能看到与风险评估相关的信息,不能随意调取无关数据。

这个机制的关键在于两点。第一,数据的标准化。不同部门、不同平台的数据格式、口径、更新频率都不一样,如果不做标准化,银行拿到一堆杂乱无章的数据,反而增加了处理成本。第二,数据的时效性。企业的经营状况是动态变化的,三个月前的数据可能已经无法反映当前的风险水平。如果共享的数据滞后,银行依然不敢放贷。

从标题看,新政策的底层逻辑应该包含了这两个方面的设计。标准化和时效性,决定了信用信息共享到底能发挥多大作用。如果只看这个结果,目前能确定的是,政策方向已经明确,但具体的执行细节还需要看后续的落地情况。

对中小微企业来说,这意味着什么

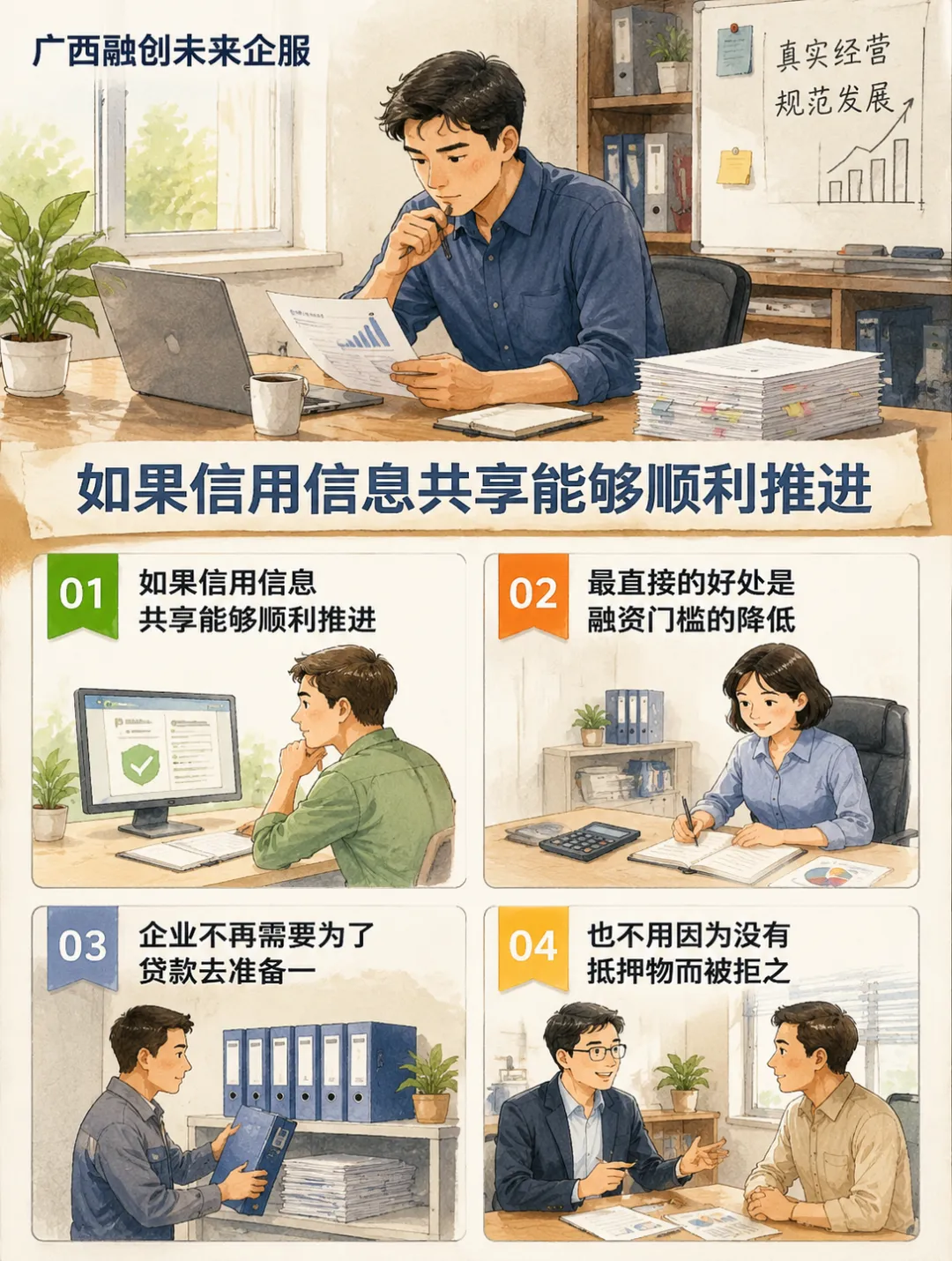

如果信用信息共享能够顺利推进,最直接的好处是融资门槛的降低。企业不再需要为了贷款去准备一堆复杂的材料,也不用因为没有抵押物而被拒之门外。只要企业的经营数据是真实的、健康的,银行就有可能给出更合理的额度和利率。

但这里有一个容易被忽视的前提:数据必须是真实的。如果企业过去存在偷税漏税、虚报经营数据、或者有未执行的法院判决,这些信息在共享体系下会被放大。以前银行可能查不到,或者查起来成本太高,现在数据一打通,问题就藏不住了。

机会

所以,这条消息释放的信号是双面的。对于规范经营的企业,这是一个利好;对于数据不干净的企业,风险反而增加了。企业主需要做的,是重新审视自己的经营数据是否经得起查。

另外,信用信息共享也会改变企业的融资习惯。以前企业可能习惯找熟人、找担保公司、或者借高利贷,这些渠道成本高、风险大。未来,通过正规渠道获取融资的门槛降低后,企业应该主动去了解自己的信用画像,提前把数据整理好,而不是等到急用钱的时候才去想办法。

政策落地可能遇到的几个现实问题

观点

从标题看,新政策的底层逻辑很清晰,但落地过程中一定会遇到阻力。第一个问题是数据孤岛。各个部门、各个平台的数据系统是独立建设的,打通它们需要技术投入,也需要利益协调。有些部门可能不愿意共享数据,或者共享的数据质量不高。

观点

第二个问题是数据安全。企业数据一旦集中存储,就面临被攻击、被泄露的风险。如果安全措施不到位,反而会引发更大的问题。政策设计必须包含严格的数据保护机制,包括加密存储、访问权限控制、以及违规使用的追责条款。

步骤

第三个问题是银行的接受度。银行习惯了传统的风控模式,突然要切换到数据驱动的模式,内部需要调整流程、培训人员、更新系统。这个过程不会一蹴而就,可能需要几年的时间。

从标题能看出的信息是,政策方向已经确定,但具体的实施路径还需要逐步探索。企业主不应该指望明天就能享受到信息共享带来的红利,但可以开始为这个趋势做准备。

企业主现在可以做什么

与其被动等待政策落地,不如主动做好三件事。

第一,规范自己的经营数据。无论是税务申报、社保缴纳、还是水电费记录,尽量做到真实、完整、及时。这些数据未来就是你的信用资产。

第二,了解自己的信用状况。现在很多平台已经提供企业信用查询服务,企业主可以定期查看自己的信用报告,发现问题及时处理。

第三,保持与银行的沟通。即使现在贷款条件不理想,也可以主动向银行提供自己的经营数据,让银行逐步了解你的企业。等到信息共享机制完善后,这些积累的数据会成为你的优势。

信用信息共享不是万能药,但它提供了一个更公平的融资环境。过去,中小微企业融资靠的是关系、抵押和运气;未来,靠的是数据、信用和规范。这个转变不会很快,但方向已经明确。

对于企业主来说,理解这个底层逻辑,比等待具体政策更重要。因为只有理解了趋势,才能提前布局,而不是等机会来了才发现自己还没准备好。

观点

信用信息共享这件事,放在更大的背景里看,其实是整个金融体系从“看抵押”转向“看经营”的一次结构性调整。过去银行放贷,本质上是看企业“有什么”;未来,银行更关心企业“做了什么”。这个转变听起来简单,但背后涉及的是银行内部信贷文化的重塑。

对于企业主来说,这条消息释放的信号还有一个容易被忽略的角度:信用信息的共享,可能会倒逼企业提升自身的数字化管理水平。以前企业记账随意、数据混乱,影响的主要是自己的决策效率;但在信息共享的环境下,数据混乱直接变成融资障碍。

以上内容为公开信息整理和一般性参考,具体情况请结合自身经营与政策口径判断。