很多IT服务创始人在公司刚成立的时候,认为自己卖的是程序员;后来客户越来越多,就开始觉得自己卖的是解决方案;等做到几百万、上千万利润后,又会自然地认为自己已经不是一家普通IT公司,利润终于可以成为跟资本谈判的筹码了。

于是开始着手融资,准备了一厚摞材料,里面有连续增长的利润曲线,有投入数千万研发出来的平台,有服务行业龙头客户十几年的案例,还有未来三年的增长规划。他们以为资本会问:你的技术值多少钱?你的行业壁垒在哪里?你的未来还能长多大?结果对方翻开材料,第一眼客户集中度,第二眼人员成本占比,第三眼毛利率。接着把资料合上说:“你的公司,本质还是一家项目制IT服务企业。行业同类上市公司也就20倍估值水平,你现在我们最多按6倍PE给。”

很多人会说资本这就是在压价。是,不过资本先做的不是估值,而是定义。你眼里的研发,在它眼里只是完成项目交付的成本;你眼里的行业积累,在它眼里只是客户依赖;你眼里的利润,在它眼里只是更多程序员创造出来的人力收入。

你还在讲企业经营,它已经开始重写你的资产身份。所以,很多IT服务企业第一次融资输掉的并不是利润,不是技术,也不是客户,而是解释自己企业价值的权力。今天这篇文章,我就来公开拆解资本最常用的三把刀。

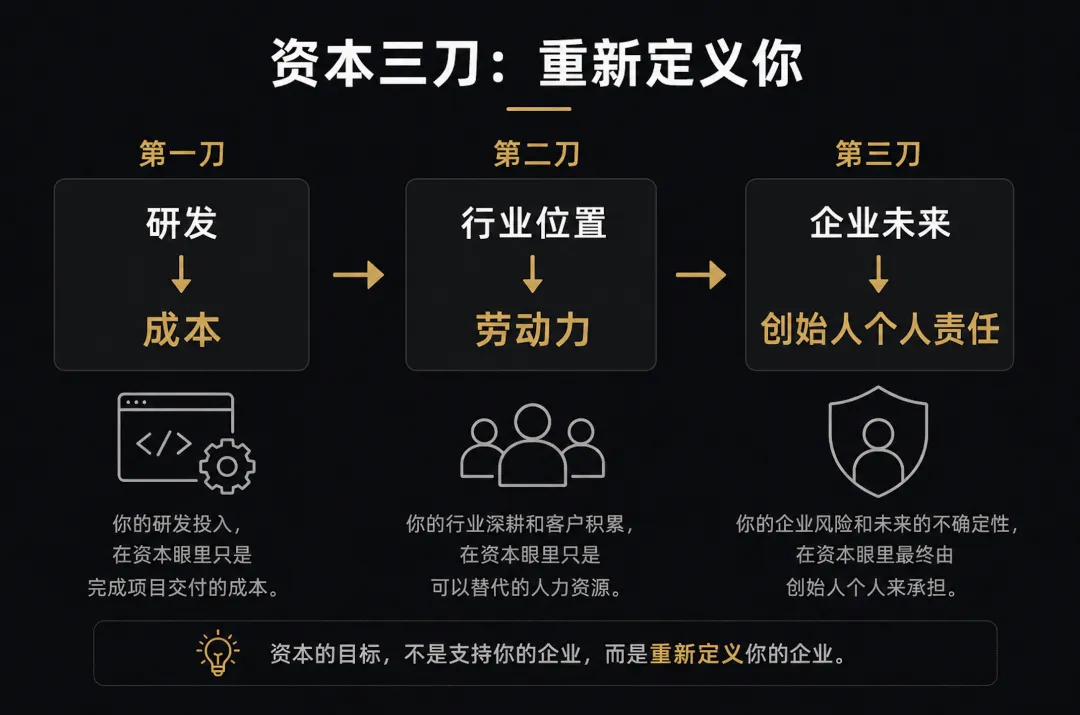

第一刀,它如何把你的资产翻译成成本;

第二刀,它如何把你的行业位置翻译成劳动力;

第三刀,它如何把企业未来翻译成你个人的无限责任。

如果你看懂了这三刀,你就会真正了解一家IT服务企业为什么明明一年赚着上千万利润,却只能拿到6-8倍的估值。

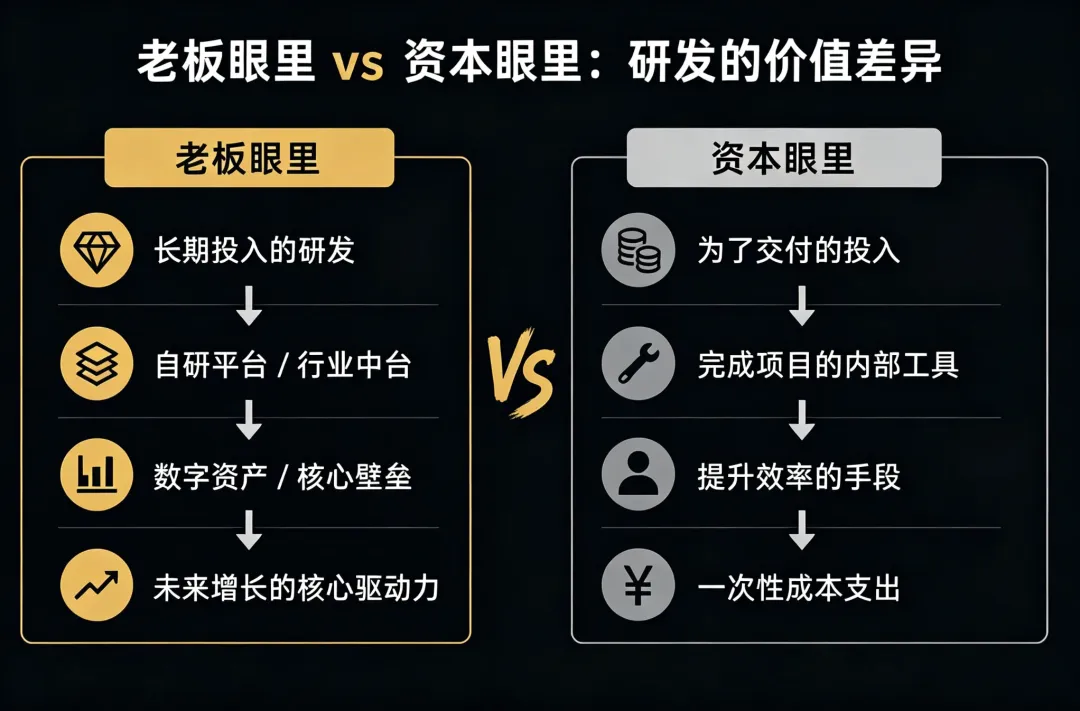

第一刀:资本为什么会把你的研发,重新翻译成成本?如果你融过资,哪怕只是做过一次Pre-DD,你大概率都遇到过这样一个场景。投资人翻着你的材料,看到了过去几年持续投入研发,你开始介绍:“我们这几年累计投入了一千多万研发费用,做了一套行业中台。” 或者 “我们已经把80%的项目沉淀成了可复用模块。” 又或者 “我们的交付效率,比同行快60%。” 创始人说这些的时候,心里通常都有一个默认前提:这些就是企业最值钱的资产。

可投资人接下来问的,却往往不是这套系统有多先进?而是另一类问题:“最大的客户如果明天不用你,这套系统还能继续赚钱吗?” “除了你自己的项目,还有谁愿意单独为它付钱?” “如果没有新的项目,它还能持续创造收入吗?”

很多人第一次听到这些问题,会觉得对方根本不懂技术。其实投资人压根儿就没在跟你讨论技术,他只是在判断这到底是不是资产。如果答案是否定的,那么资本几乎会在几秒钟内完成第一次重新定义:这不是数字资产,这是为了完成项目交付而发生的一项成本。

于是,你投入三年的研发,在你的账本里叫研发投入。但到了资本的账本里,却变成了交付过程中形成的内部工具。资本没有否定你的代码,它否定的是代码的资产身份。这就是大多数IT服务企业第一次融资时最容易踩进去的坑,创始人一直拼命证明我的研发很值钱,而资本早已经在另一套模型里给它换了名字。

所以,真正的反击从来不是坐在会议室里解释我们的技术有多好,而是在资本进场之前,就已经完成第一次估值体系切换,把原本依附于项目交付的研发能力,重新变成一项可以被资本独立识别的资产。

这就是我说的第一步:架构隔离。但我要提醒一句,不要一听到“架构隔离”,第一反应就是注册一家研发子公司。如果真这么简单,就不会有那么多千万利润企业,最后依然只能拿到传统IT公司的估值了。

真正困难的是你必须要知道资本尽调到底按哪套逻辑认资产,如何让资本承认它已经不是成本而是一项资产。这中间涉及的不只是组织架构,而是法律、税务、收入确认、知识产权、关联交易,以及整套资本尽调逻辑。走错一步,你不仅拿不到科技公司的估值,反而会被尽调团队直接判定为估值包装,前面所有努力瞬间归零。

第二刀:资本为什么会认为,你的客户根本不属于你?做行业解决方案、数字中台的老板,到了一定规模以后,几乎都会说同一句话:“这个客户我们已经合作十年了,整个行业里没人比我们更懂他们。” 说这些的时候,老板是真的有底气。因为在经营者眼里,合作越久,壁垒越高。所以很多人理所当然地认为,这些就是企业最大的价值。

直到资本开始尽调,投资人翻开客户名单看了两分钟,突然问:“如果这个客户明年重新招标,你还有多少把握能拿下来?” 老板回答:“问题不大。” 投资人继续问:“如果采购负责人换了呢?” 老板想了想,答:“那……应该也没问题。” 投资人继续问:“如果客户自己成立研发中心呢?” “如果他们直接收购一家你的同行呢?” 这时很多老板发现越回答,心里越没底,因为这些问题根本没有标准答案。而资本真正想确认的,其实只有一句话:你的客户到底属于你,还是只是暂时在用你?

如果答案不是绝对属于,资本就会立刻完成第二次重新定义。你眼里的行业深耕,被翻译成客户集中风险;长期合作,被翻译成采购关系;行业经验,被翻译成可以替代的人力经验。

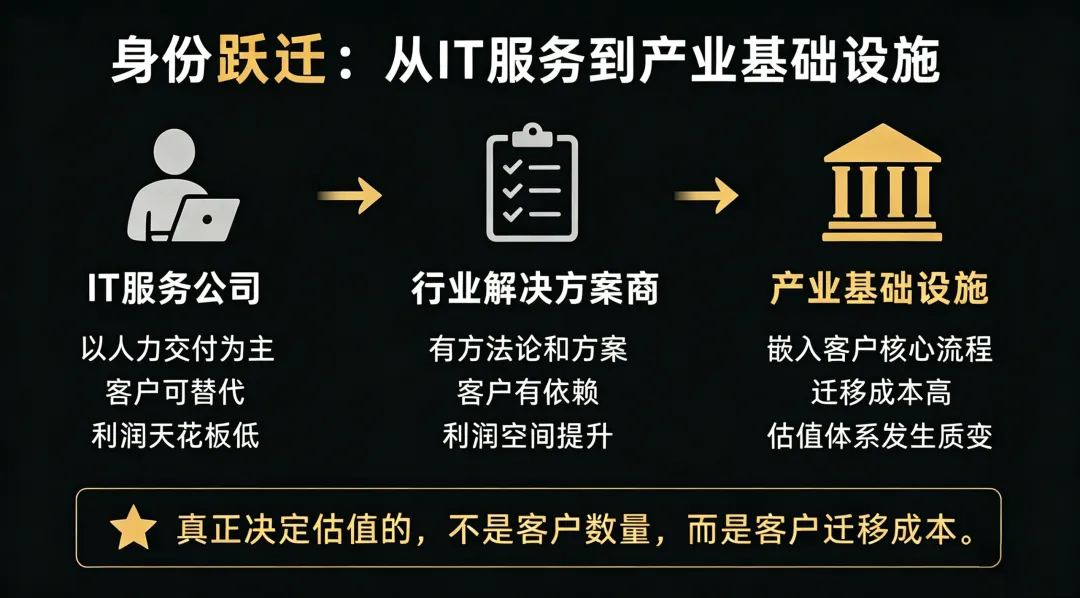

于是你刚刚还在PPT里把自己称作“行业解决方案提供商”,下一秒就在资本模型里变成了一家劳动力交付企业。很多人觉得资本一直在压价,其实资本一直在问的只有一句话:客户离不开的是你的公司还是你的员工,还是仅仅因为今天换人成本太高。这三个答案,对应的是三种完全不同的估值体系。

真正的反击,不是证明客户很信任我们,而是要让资本看到客户已经没有能力离开你。真正值钱的企业不是让客户满意,而是客户迁移成本高到无法承受;真正值钱的系统不是功能很多,而是客户的经营流程、数据流、审计流、权限流,已经全部建立在你的系统之上。

到了这一步,资本才会重新开始定义你。你不再是一家IT服务公司,而开始变成产业链里不可替代的一部分,这时候估值体系才真正发生切换。这就是第二步:身份跃迁。

但是这里同样藏着一个巨大的坑。很多创始人看到这里的第一反应是,那还不赶紧去和客户谈联合研发,谈联合创新,谈长期绑定。结果,底牌刚亮出去,客户马上知道你离不开他。最后反而利用采购规则、付款周期、甚至招标制度,把你的团队、你的代码、你的知识,一点一点变成他们自己的资产。

所以,真正困难的从来不是绑定客户,而是怎样设计一种资本认可、客户又无法迁移的位置。

第三刀:资本为什么最后买走的,不是你的企业,而是你自己的未来?当资本完成前两步以后,它就已经知道你的研发值多少钱,你的客户值多少钱,你的企业应该放进哪一个估值模型。前两刀,资本还在定义企业;第三刀,它开始定义你。

很多老板以为估值谈完就结束了,其实不是,真正危险的部分才刚刚开始。这时候,投资人通常都会变得特别温和,甚至开始站在你这边说:“X总,其实我们特别认可你,只是现在市场不好,估值先按这个做。只要你把利润和规模再往上冲一冲,我们下一轮一定给你补回来。”

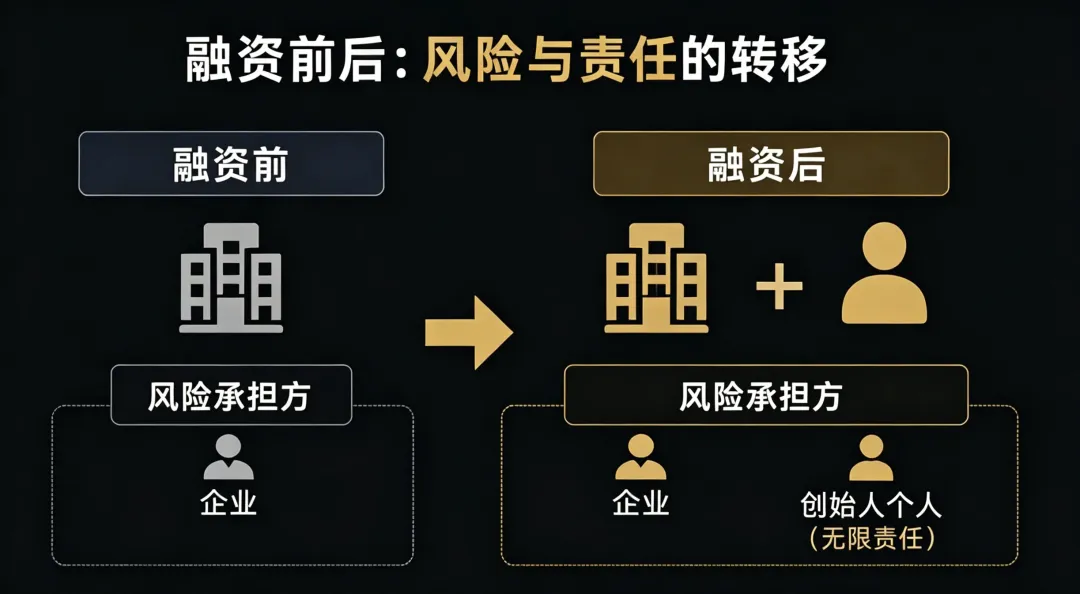

很多老板听到这里,会觉得终于开始谈合作了。但真正决定胜负的,从来不是这些在会议室里的承诺,而是合同最后那几页。因为就在这一刻,资本完成了第三次解释权重构—未来控制权属于谁。

老板眼里的未来是市场、产品、增长、行业,资本眼里的未来只有一句话:如果未来没有按计划发生,你来承担什么?于是在资本手里,利润被翻译成对赌;行业波动被翻译成回购;企业风险,被翻译成创始人的无限责任。资本没有改变风险,它只是改变了风险属于谁。

很多创始人一直觉得自己签的是融资协议,其实签的是一份把企业风险从公司账户转移到个人账户的法律文件。在这一步里,真正的困难不是看懂合同,而是提前知道资本下一步准备怎么谈。只有当资本开始讨论产业而不是利润,你们谈判的坐标系才真正发生切换,这就是第三步:博弈筹码。

资本为什么敢压你?因为它知道你没有第二个选择。如果你真的拥有可以继续独立发展的现金流,可以反向并购同行的能力,可以自己推动产业整合,那么掀桌子才是一种筹码。否则,那只是情绪。很多老板最后输掉,不是因为企业不好,而是资本知道,你根本没有拒绝它的能力。

真正的资本博弈,是千万不要让资本把博弈建立在你个人身上。放到谈判桌上的,不应该是“我明年利润还能增长30%”,而应该是“我们的系统已经进入客户最核心的业务流程,且短期内无可取代。” 只有当资本开始讨论的是你的控制能力,而不是利润数字的时候,谈判的坐标系才真正开始改变。

回头看,资本整场谈判真正干的只有一件事:重新定义你。第一刀,它把研发定义成成本;第二刀,它把行业位置定义成劳动力;第三刀,它把企业未来定义成创始人的个人责任。等这三次定义结束以后,后面的估值只是计算器自动算出来的数字。

很多老板总是在问:为什么我的企业值不了那么多钱?但真正的问题其实应该是:谁在定义你的企业?如果定义权始终握在资本手里,那么无论你一年赚500万,还是赚5000万,最后都会按照它那套坐标系重新解释你。所以真正值钱的企业,不是利润最高的企业,是拥有自己解释权的企业。只有解释权回来了,定价权才会回来。

但解释权只是第一步,真正的资本定价远比这复杂。它一直遵循着一套非常稳定、但很少有人说清楚的定价顺序,一层一层筛掉企业。如果你不知道资本真正的定价顺序,那么前面这三刀,即使全部躲过去,最后仍可能被低估。

下期,我会把资本真正的定价顺序,一层一层拆开。