⚠️ 本文基于公开政策文件和行业公开信息整理,不构成任何投资建议或法律意见。文中涉及的企业行为判断仅代表产业观察角度,具体经营决策以企业自身情况为准。

本文约2800字,阅读需7分钟。

电池回收行业有一个持续三年的“怪象”:

一边是合规的龙头企业,投了几个亿建了标准化的拆解产线、配齐了环保消防设备、每一笔交易都上传溯源系统,但是收不到足够的退役电池,产线常年吃不饱。

另一边是什么都没有的“作坊式”回收商,没有环保处理成本、没有税收负担、没有溯源压力,反而能开出更高的收购报价,把退役电池一车一车拉走。

这不是个别现象。过去几年,大量退役动力电池通过非正规渠道流出了监管视线。合规企业在收购价格上长期处于劣势,原因很简单:作坊不用为合规买单,省下的成本全变成了加价的空间。

这个困局不是今天才有的。但2026年4月五部门(工信部主导联合执法)的行动,给这个困局开了一扇窗户。

不是三个信号,是一个我观察到的行业矛盾以及它正在被打破的逻辑。

一、这个矛盾是怎么形成的?

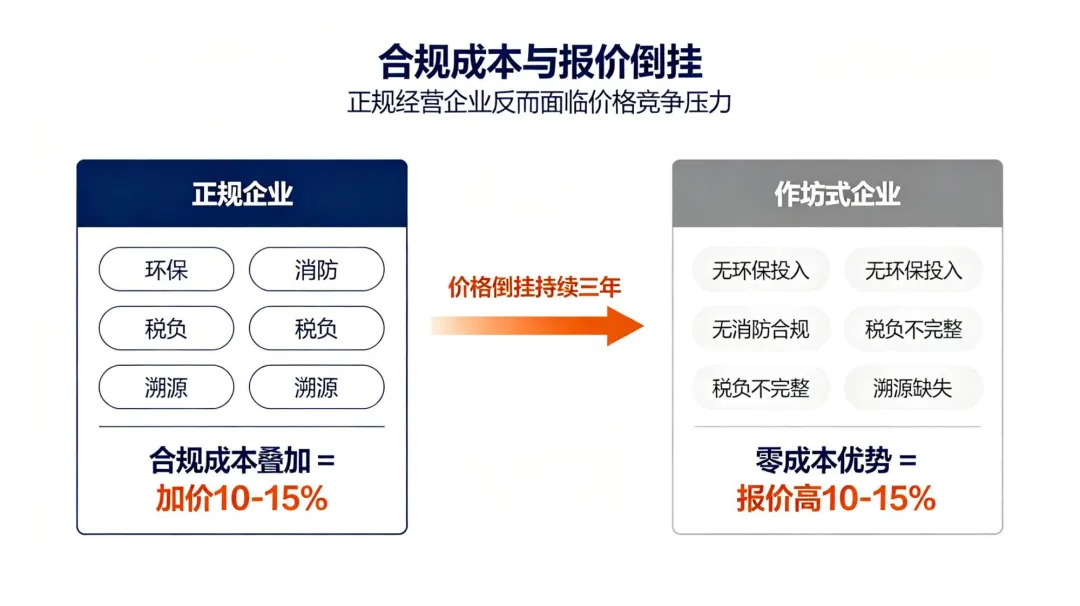

要理解价格倒挂,得先算一笔账。

一台退役动力电池包,从车主手上到回收企业手里,中间要经过“电池回收服务网点→打包运输→仓储检测→合规拆解→材料再生”多个环节。正规企业每一环都跑不了:环保设施投入、危废运输资质、消防验收、溯源系统维护、增值税和所得税,这些加起来,占运营成本的15%-20%。

作坊式的回收商不需要这些。它们通常在城乡接合部的简易厂房里作业,没有危废资质、没有环保处理设备、不开发票。省下的成本,可以全部用来加价收电池。

结果就是:正规企业报价1万元/吨,作坊报价1.15万元/吨,同样的电池,作坊比正规企业多出10%-15%的收购价。对卖家来说,谁给得多就卖给谁,这个选择没有悬念。

这个逻辑跑了很多年,形成了一种“劣币驱逐良币”的循环:非正规渠道用低成本优势抢走货源,正规渠道产线吃不饱、单位运营成本更高,进一步拉大价格差距,更多电池流向非法拆解渠道。

二、五部门联合执法,为什么这次不一样?

这不是监管第一次关注回收合规。此前也出过文件、搞过试点、批过白名单。但这一次有一条关键的变量变化了:部门联合执法。

2026年4月,工信部、公安部、生态环境部、商务部、市场监管总局五部门联合启动“规范废旧动力电池回收利用联合执法专项行动”(4月底前收集线索、5月底前联合执法、6月底前曝光典型案例)。

“联合”这两个字,和以前不一样。

过去电池回收的监管由工信部牵头,但执法权分散在多个部门:环保归生态环境部、运输归交通运输部、市场秩序归市场监管局。单部门出拳,打到其他部门的管辖范围就收手。这一次五部门联合,等于把线索收集、执法权限和曝光渠道串在一起了。

这意味着什么?从产业观察的角度,我的判断是:追责链条被打通了。

以前一辆退役电池从正规渠道“漂移”到非法拆解点,中间谁经手的、谁没查、谁漏传了溯源信息,没有单一部门能完整追溯。现在联合执法,溯源信息上传和移交环节是专项核查的重头戏。谁在电池环节漏了一条记录、谁在运输环节跨了一地、谁在拆解点没做环保处理,这些缺口都会被追到具体企业头上。

对产业链上市公司而言,这件事最直接的影响不是“装备需求增加”,而是资产负债表上可能多出一笔环保合规减值风险。

三、合规成本的结构性困境,怎么破?

价格倒挂的核心是合规成本差,不是技术能力差。所以破解方法也只能来自两个方向:抬高非合规渠道的水位,或者降低合规渠道的成本。五部门联合执法,做的是前者。

让非正规渠道的运营成本升上去:环保达标、消防合规、税务备案,这些以前作坊“可以不做”的事,未来“不做就是非法经营”,追责的可能性在上升。代价是政策落地速度和执法频次的持续性。

如果下半年执法力度减弱,价格倒挂的格局还会回来,后者更难,但更根本的是通过装备自动化和工艺升级,降低合规企业的单位运营成本。目前确实有企业在推标准化拆解装备、智能化分选设备、模块化环保处理系统。方向是对了,但距离规模化降本还有一段时间需要验证。

四、对锂电产业链上市公司的几个判断

作为产业观察者,真正值得关注的不只是回收行业本身的变化,而是这个变化在产业链上引发的连锁反应。

判断一:电池生产企业的回收责任正在从“账本外”走进“账本内”。

过去很多电池厂的回收成本是一个“或有负债”(知道迟早要处理,但没有确切的金额和时间表)。随着联合执法常态化、溯源追责链条打通,回收合规成本会显化成资产负债表上的确定性支出。这对电池厂的利润率会有结构性影响(不是一次性的,而是每年都要计提的)。

判断二:装备企业的窗口期可能比想象中短。

一定时间窗口内,具备全环节合规能力(拆解+环保+溯源一体化交付)的装备企业确实有溢价空间。但这个窗口不会永远开。一旦行业标准化完成,装备竞争就会从“谁能满足合规”变成“谁的成本更低”。早期产能可能需要提前做好降本预案。

判断三:并购整合的大幕可能正在拉开。

这个行业目前极度分散化,头部企业产能吃不饱,作坊式企业盈利能力弱但有价格优势。联合执法压缩非正规渠道的生存空间后,头部合理的方式不是自己扩产,而是并购那些“有量但无证”的小厂,用合规能力换渠道。类似的整合逻辑已经在废家电回收、危废处理等行业上演过。

判断四:方向值得关注,但这件事的窗口可能在下半年才真正打开。

专项行动集中在4-6月(线索收集→联合执法→典型案例曝光),下半年政策力度是延续还是衰减,需要持续跟踪。以下两个事件可以作为观察窗口:下半年是否公布典型案例(数量、金额、追责力度);下半年是否修订,明确时间表。如果持续有力度加大的信号,政策窗口正在打开。

五、还需要观察的一个变量

政策面的力度在加大,但产业面的不确定性还需要继续观察。

联合执法能否从根本上改变价格倒挂的结构性困境,取决于两个变量:一是法规细则的出台速度,二是执法力度的持续性。目前正规渠道和非正规渠道的成本差客观存在,单纯依赖联合执法压缩非正规空间,如果法规出台速度不匹配,有可能在执法窗口期后出现反弹。

从产业观察的角度,我认为这个困局的真正破解可能需要三方面合力叠加:执法层面的持续力度、具体的处理标准出台,以及配套税收优惠政策落地。目前执法力度在加强,法规细则明确,但配套的税收优惠政策尚未明确出台,这是后续需要关注的方向。

六、结语

动力电池回收这个行业,过去几年的关键词是“概念”和“预期”。从现在开始,关键词要换成“合规”和“成本”。

合规能力不再是品牌建设中的添头,它会直接决定企业的市场准入和融资能力。而成本的账(尤其是正规与非正规渠道之间的成本差)是接下来一年里最值得持续跟踪的变量。

对产业链上的企业来说,现在要回答的不是“我要不要做回收”,而是“我的合规成本到底比非正规渠道高多少,这个差距什么时候能缩小”。

(本文基于公开政策文件和行业公开信息整理,文中涉及的企业行为判断仅代表产业观察角度,不构成任何投资建议或法律意见。)