继重组胶原蛋白之后,丝素蛋白已然成为再生医美与生物医用材料领域的顶级风口。近期行业审批利好持续释放、资本持续加码、头部企业管线加速落地,赛道迎来集中爆发态势。

目前国内超20家企业完成原料主文档备案,二类敷料产品批量获批,而全国仅3张的丝素蛋白三类医疗器械注册证堪称行业稀缺牌照,备受市场关注的面部注射填充类械三首证,更是进入上市冲刺的关键阶段。

在医美材料迭代加速的当下,丝素蛋白突然迎来赛道集中升温,并非偶然。而是材料优势、消费需求、政策标准、市场蓝海多重因素共振的必然结果,多重利好叠加,推动这一古老蚕丝原料,变身当下最火热的医用再生新材料。

硬核材料优势,精准破解传统医美材料痛点

丝素蛋白源自天然蚕丝,富含18种与人体同源的氨基酸,具备极佳的生物相容性,人体免疫排斥风险极低,安全性远超多数人工合成再生材料。

不同于聚乳酸童颜针依靠异物炎症刺激胶原再生的作用机制,丝素蛋白通过温和的非炎性通路激活人体成纤维细胞,既能有效抑制胶原流失、延缓肌肤细胞衰老,还能大幅降低术后红肿、淤青问题,恢复期更短,完美适配敏感肌、频繁医美抗衰人群的核心需求。

同时,这款材料具备极强的可塑性,可加工为凝胶、微球、补片、薄膜、骨钉等多种形态,既能满足轻医美颜值抗衰场景,也能广泛应用于严肃医疗领域。单一技术平台可延伸多条商业化管线,长期产业价值极具想象空间。

消费需求全面升级,自然长效再生成主流趋势

当下医美消费逻辑已经彻底迭代,消费者早已摒弃“一味追求即刻饱满”的传统审美,转向无异物残留、可完全降解、原生胶原自主新生的轻量化再生抗衰。

丝素蛋白可在人体内部分层缓慢降解,降解产物能直接被皮肤组织吸收利用,胶原再生效果温和渐进、肤质改善自然,完美契合当下“轻医美、慢抗衰、原生态”的主流消费审美,终端市场接受度持续攀升。

政策标准双重背书,国产赛道规范化成型

产业爆发的核心基础,离不开政策与行业标准的落地护航。国家已将丝素蛋白纳入《“十四五”生物经济发展规划》重点发展的天然生物材料,与此同时,国内牵头制定《组织工程外科植入物丝素蛋白》行业标准,推动相关国际标准提案落地。

目前国内原料监管体系已趋于成熟,超60项丝素蛋白原料完成NMPA主文档备案,原料提纯、规模化量产、质量控制体系全面规范化,为企业产品注册申报扫清障碍,大幅降低行业入局门槛,推动赛道玩家快速扩容。

蓝海市场增量广阔,资本集中押注国产红利

从市场维度来看,国内丝素蛋白医美终端渗透率较低,是实打实的低渗透、高增长蓝海赛道。海外企业在国内该领域布局滞后,国产企业抢占先发优势,率先完成技术沉淀与管线布局。

行业核心逻辑清晰:谁能抢先拿下注射类三类医疗器械注册证,谁就能抢占品类首发红利,锁定终端渠道与消费者品牌心智。2026年以来,多家丝素蛋白相关企业完成千万级融资,资金集中用于产品注册申报与智能化产线扩建,进一步加速赛道规模化爆发。

随着赛道热度攀升,国内丝素蛋白领域已形成“龙头领跑、新锐冲刺、跨界入局”的竞争格局。目前全国仅3张丝素蛋白三类医疗器械注册证,资质高度稀缺,同时多款核心注射管线进入临床与申报阶段,医美首证争夺战进入决胜阶段。

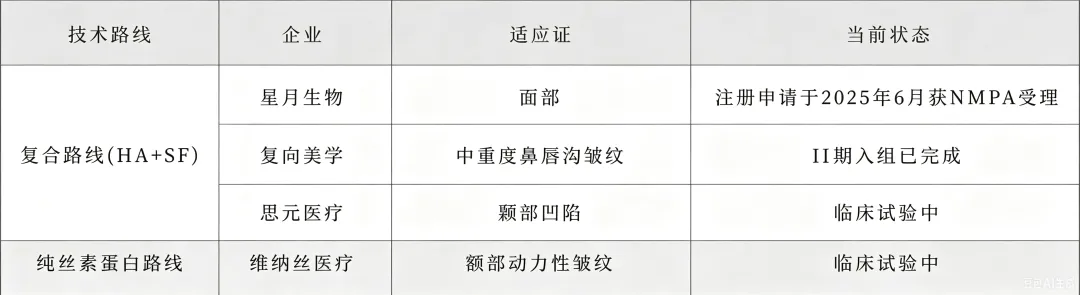

星月生物(丝瑞美生物):独占双张械三证,冲刺医美注射首证

作为国内丝素蛋白行业的开创者,星月生物凭借成熟的技术体系与完备的资质布局,稳居赛道龙头地位。企业手握两张稀缺的丝素蛋白三类医疗器械注册证,率先实现高端医用植入领域的突破。

2020年,其拿下国内首张丝素蛋白三类医疗器械注册证。2024年,企业再添一张三类证,丝素蛋白疝修补补片成功获批,进一步拓宽软组织修复的医疗场景。

其核心重磅管线备受行业瞩目,2025年6月,企业面部适应症丝素蛋白注射针剂三类注册申请获NMPA正式受理。产品若顺利获批,将成为全球首款面部填充适应症的丝素蛋白三类医美注射产品,锁定赛道标志性首证。

赛罗生物:手握第三张械三证,深耕口腔医疗细分赛道

赛罗生物持有国内第三张丝素蛋白三类医疗器械注册证,核心产品为可吸收丝素修复膜,核心适应症聚焦拔牙窝位点保存,深耕口腔科创面修复细分领域。相较于龙头企业的全赛道布局,赛罗生物暂时未涉足医美注射管线,专注深耕严肃医疗的口腔修复场景,在垂直细分领域建立差异化竞争优势。

新锐企业集体冲刺:临床管线密集落地,角逐后续市场

赛道内多家新锐企业依托精准的产品布局,快速跟进跟进,聚焦医美刚需场景推进临床与注册工作,成为赛道不可忽视的新生力量。

思元医疗已批量拿下多款丝素蛋白凝胶敷料二类注册证,主打激光、微针等医美术后创面修护,精准卡位轻医美修复刚需市场。同时企业布局创新复配产品,自研丝素蛋白+透明质酸钠复合填充凝胶,已启动颞部填充临床试验,正式入局面部凹陷填充核心赛道。

维纳丝医疗将研发重心聚焦细纹抗衰场景,旗下注射用丝素蛋白凝胶已进入临床试验阶段,主打额部动力性皱纹改善,针对性解决抬头纹等面部静态细纹问题,持续输出优质临床数据,是丝素蛋白医美注射首证的有力竞争者之一。

锐捷荣创在2026年完成数千万元Pre-A轮融资,搭建起硬质骨科植入、医美水凝胶、微球填充三大核心技术平台,覆盖严肃医疗与再生医美双赛道。目前其骨科丝素接骨钉板系统即将进入临床阶段,两款创面敷料二类证已进入注册收尾环节,即将实现多品类产品落地。

产业巨头跨界入局,抢占终端修护市场

除了专业丝素蛋白企业,国内再生材料龙头、主流护肤医美品牌纷纷跨界布局,依托成熟的渠道与运营能力快速抢占市场。巨子生物、锦波生物等再生医美头部企业,凭借丰富的械证申报经验,稳步推进丝素蛋白敷料、水光类产品的研发与注册工作。

随着技术不断成熟、产品陆续获批上市,丝素蛋白不再是单一的新材料概念,而是可能改写国内再生医美材料体系,从行业品类、终端机构、产业竞争三个维度,带来全方位的市场变革。

来源:卫健委、NMPA、公开资料、沙利文分析

诞生第四大再生核心品类

长久以来,国内医美注射填充市场,由玻尿酸、动物源胶原蛋白、聚乳酸三大品类主导。而丝素蛋白凭借低炎症、全降解、高适配、长效再生的核心优势,或将正式补齐再生材料赛道短板,成为行业第四大核心品类。

在浅层修护场景,丝素蛋白可替代传统基础玻尿酸水光,主打温和修护、长效抗衰;在中层细纹填充场景,能够优化聚乳酸产品炎症高发、恢复期长的痛点,适配更多敏感肌人群;在深层修复场景,可联动口腔、骨科、软组织修复等严肃医疗赛道,打通“医美消费+临床医疗”双向商业化路径。

赋能终端医美机构,打造差异化盈利新支点

当下医美行业同质化项目内卷严重,价格战持续压缩机构利润空间,差异化特色项目成为机构破局的关键。丝素蛋白注射产品的落地,将成为医美机构差异化拓客、提升客单价的核心王牌项目。

针对怕肿胀、恢复期短、肤质敏感、抗拒异物植入的高端客群,机构可打造专属丝素蛋白自然抗衰方案,填补市场服务空白。同时,丝素蛋白二类修护敷料可作为注射、光电项目的术后配套产品,形成“治疗+修护”的完整服务闭环,有效提升客户复购率与门店综合盈利能力。

抬高产业竞争门槛,头部集中化趋势加剧

短期来看,丝素蛋白赛道入局者激增,产品申报热度居高不下,但行业长期竞争壁垒,终将回归上游核心技术。

仅靠贴牌代工、简单申报二类敷料的中小厂商,会随着行业规范化发展逐步被市场出清。未来,能够打通上游原料自主生产、中游器械研发制造、下游终端渠道销售的全产业链企业,将持续占据成本、资质、产品优势,行业头部集中度将持续提升。

而稀缺的三类注射类医疗器械注册证,凭借超长的临床周期、严苛的审批标准,将形成极强的牌照壁垒,守住头部企业的核心竞争优势。

从千年传统蚕丝面料,到可植入人体的高端医用再生材料,丝素蛋白完成了从传统原料到高新科技医疗产品的华丽蜕变。

如今赛道政策、资本、产品、渠道信号全面释放,械三首证争夺战进入白热化阶段。这不仅是一场新材料的风口狂欢,更是国产生物材料依托本土完整产业链、自主行业标准,实现弯道超车、引领全球产业发展的重要契机。

随着首款医美注射三类证落地商业化,丝素蛋白将彻底走出概念阶段,成为再生医美市场的核心爆品,改写国产医美材料的产业竞争底色,开启国货再生材料的全新黄金时代。

·声明:本篇内容仅做科普使用,只负责产品资料的搜集,所有信息来源于互联网或品牌方,不代表作者立场。本文文章内容为原创,如需转载,请后台留言!