一、当下行业内卷核心痛点

1. 光伏行业内卷

组件价格持续下探、渠道价格战白热化;单一发电收益微薄,屋顶资源争抢严重,纯光伏项目回收期拉长;仅卖组件无增值服务,同质化严重,中小企业无定价权。

2. 热泵行业内卷

家电巨头、上千家中小厂扎堆空气源热泵,低价杂牌充斥市场;单一热水、采暖产品功能单一,仅靠省电费做卖点;煤改补贴退坡后民用市场萎缩,工商业拼低价总包,利润持续压缩。

3. 传统 “光伏 + 热泵” 拼装模式致命短板

目前行业内多数产品仅简单并联光伏板与热泵,逆变多级转换损耗超20%;光伏板高温降低发电效率,两套设备分占屋顶、两套控制系统、两套运维,初投资高、综合能效低,没有形成不可替代的差异化,依然陷入价格竞争。

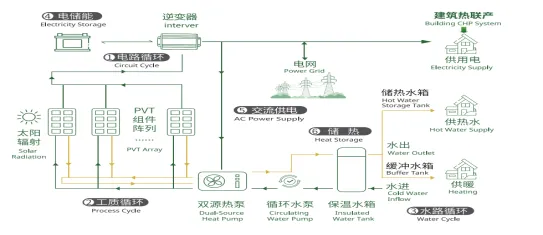

二、直膨式PVT 光伏光热零碳热泵热水系统:天然破局的差异化底层技术

核心原理(区别普通拼装光伏热泵)

PVT 光伏光热组件直接作为热泵蒸发器,制冷剂直膨流经板面,同步完成发电+ 集热:

1.制冷剂带走光伏板热量,光伏板降温15–25℃,发电效率提升 13% 以上;

2.回收光伏废热+ 太阳能辐照热+环境中热量作为热泵低位热源,晴天综合COP 达4.5-8.0,比普通空气源热泵能效提升60%–80%;

3.双源并联设计:晴天用PVT 热源,阴雨天、夜间自动切换空气源兜底,全年稳定供热水、采暖、制冷、自发自用,一套系统解决多需求。

对比传统方案核心优势(企业打造壁垒的核心抓手)

对比维度 | 普通光伏+ 空气源热泵(拼装) | 直膨式PVT 零碳热泵热水系统 |

能量损耗 | 光伏直流→交流→直流,多重逆变损耗 20% | 直膨换热,无中间换热罐,链路损耗降至5% 内 |

屋顶利用率 | 光伏、光热两套板,占地翻倍 | 单块PVT 板同时产电产热,屋顶利用率提升 100% |

全年能效 | 冬季低温衰减明显,阴天制热差 | 双源互补,-35℃稳定运行,全年综合 COP≥4 |

投资回报 | 工商业4–6 年 | 酒店/ 学校 / 工厂 3–4 年,农村户式 2.5–4 年 |

产品壁垒 | 通用件拼装,无专利门槛 | PVT 流道、直膨压缩机、AI 协同算法三重专利壁垒 |

增值空间 | 仅卖设备,单一节能收益 | 发电收益+ 热水节能 + 绿色认证 + 碳资产多重收益 |

三、五大突围策略:依托直膨PVT 系统构建多层壁垒,跳出低价内卷

(一)技术壁垒:从“设备组装商” 转向 “一体化系统自研厂商”,隔绝低价杂牌

1.核心部件自研,建立专利护城河

A、自研直膨式PVT 流道组件:解决光伏板换热不均、漏氟等痛点,布局结构、热工发明专利;

B、开发专用双源热泵机组,实现双源自主切换,确保恒温24小时热水;

C、自研AI 能源调度算法:根据辐照、负荷、电价自动切换 PVT / 空气源模式,云端预测用能,进一步提升 15% 综合能效。

D、构建专利组合:PVT 组件、热泵机组、智能控制系统、相变储热模块全套知识产权,杜绝竞品简单抄袭,形成技术准入门槛。

2.分气候标准化系统方案,解决工程非标痛点按北方严寒、南方多雨、高海拔三类气候输出标准化模块化机组:

北方:PVT + 跨季储热,适配冬季采暖 + 全年热水;

南方:PVT 双源热泵,兼顾热水 + 中央空调制冷;

户式小型一体机、工商业模块化机组两条产品线,缩短项目设计周期,降低工程交付成本。

(二)产品赛道壁垒:开辟“热电联产零碳热水” 细分蓝海,避开存量红海

传统热泵只做热水或采暖、光伏只做发电,直膨PVT 重新定义:一台系统= 发电 + 热水 + 采暖的综合能源站,开辟全新细分赛道:

1、工商业高价值场景(核心利润市场)

A、酒店、民宿:热水能耗占总能耗25%,系统可申请绿色饭店、LEED 认证,提升酒店溢价;每年节省能源费 + 余电上网收益,3–4 年回本,甲方付费意愿极强;

B、学校、医院、工厂宿舍:大规模集中热水,屋顶资源充足,适配EPC、合同能源管理(EMC)模式;

C、养殖、农业大棚:恒温热水+ 棚内采暖,同步自发自用,适配乡村振兴、农业节能补贴;

D、园区零碳改造、光伏屋顶配套:解决传统光伏只发电、供热仍需外购能源的短板。

2、户式农村/ 别墅市场一套设备替代光伏板+ 太阳能热水器 + 空气能热泵,减少屋顶占用,实现家庭用电、采暖、热水自给,契合农村清洁采暖政策,避开城市家用热泵价格战。

(三)商业模式壁垒:从“卖设备” 升级为 “综合零碳能源服务商”,拉高盈利天花板

内卷根源是企业只赚硬件差价,依托PVT 系统可打造多层盈利模式,脱离低价竞争:

1、设备销售(基础盘):原装一体化成套系统,拒绝散件拼装,设置渠道专属产品,杜绝串货低价;

2、EMC 合同能源管理(高利润工程)企业投资建设PVT 系统,向酒店、工厂收取阶梯能源费,10 年持续稳定现金流,不靠一次性设备差价盈利;

3、碳资产、绿色认证增值服务系统每年减排大量CO₂,协助企业开发 CCER 碳资产;为商业建筑提供绿色建筑、近零能耗建筑申报配套方案,赚取服务费;

4、数字化运维增值配套自研智慧能源云平台,远程监控发电量、制热量、机组故障,提供年度托管运维服务,形成长期复购收入;

5、分布式光伏一体化总包承接屋顶光伏+ PVT 热泵整体零碳改造,单一项目合同额、毛利远高于单纯热泵或光伏单品类项目。

(四)渠道壁垒:赋能经销商,打造差异化盈利工具,摆脱价格内卷

普通经销商只能拼低价卖热泵/ 光伏,直膨 PVT 给渠道提供独家差异化产品,重构渠道竞争力:

1、渠道分层专属保护:分区域、分场景授权PVT 一体化系统经营权,避免同区域低价内卷;

2、成套方案工具赋能:提供智能设计软件,输入建筑面积、屋顶面积自动生成能耗测算、投资回报测算方案,经销商快速向甲方展示收益,不用单纯拼价格;

3、全链条交付支持:厂家提供PVT 组件、热泵、控制系统、储热水箱一体化成套供货,统一安装标准、统一售后保修,降低经销商施工、售后成本;

4、经销商转型扶持:引导传统光伏、热泵经销商转型“零碳综合能源服务商”,配套绿色项目申报、EMC 商务方案培训,打造渠道专属盈利赛道。

(五)政策与产业链壁垒:绑定双碳政策,整合上下游降低成本

1.抢占政策红利国家六部委《推动热泵行业高质量发展行动方案》、各地建筑节能、零碳园区、清洁采暖补贴均覆盖光伏光热耦合热泵;直膨PVT 属于可再生能源热电联供设备,优先纳入政府采购、公建改造名录,拿到竞品无法获取的项目资源。

2.产业链垂直整合降本

A、上游:自建PVT 组件生产线,统一匹配热泵换热参数,降低外购组件适配成本;

B、下游:与设计院、建筑总包、能源投资公司建立战略合作,锁定批量项目订单,以规模摊薄研发成本,形成“技术领先 + 成本可控” 双重优势。

四、总结:直膨式PVT 系统是企业穿越内卷的核心抓手

光伏、热泵行业的价格内卷本质是产品同质化、价值单一化,而直膨式PVT 光伏光热零碳热泵热水系统通过热电一体化直膨底层技术,实现三大不可替代价值:

1、技术不可复制:专利、直膨换热、AI 协同算法构建硬门槛,杂牌无法简单模仿;

2、价值不可替代:一套系统同时解决发电、热水、采暖、制冷,多重收益拉长盈利空间;

3、赛道全新蓝海:跳出单一光伏、单一空气源热泵存量竞争,切入建筑零碳综合能源新赛道。

企业以这套系统为核心,同步完成技术、产品、商业模式、渠道、政策五层壁垒构建,彻底摆脱低价厮杀,实现从设备生产商向零碳综合能源服务商的转型,真正迎来产业新生。