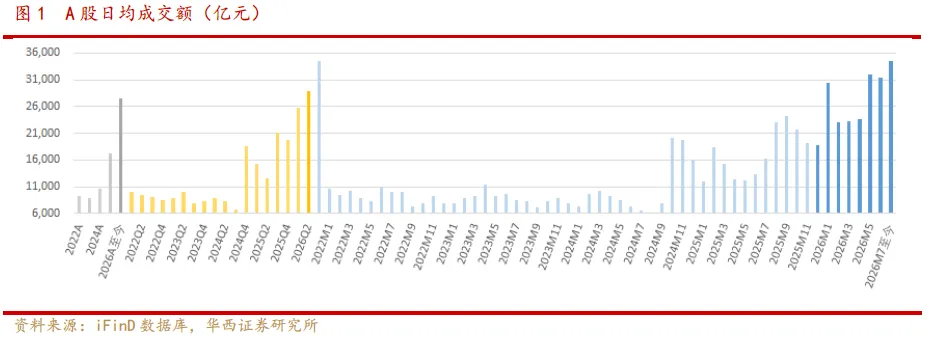

本周(2026.6.28-2026.7.4)A股日均交易额34,390亿元,环比减少3%,同比增加138.6%。2026年第三季度至今日均成交额34,540亿元,较2025年第三季度日均交易额增加63.7%。2026年至今日均成交额27,554亿元,较2025年日均交易额增加59.3%。投行:本周发行新股3家,募集资金19.56亿元;本周上市新股4家,募集资金219.04亿元。2026年至今,A股IPO上市73家,募集金额910.09亿元。2025年,A股IPO上市116家,募集金额1,317.71亿元。2024年,A股IPO上市100家,募集资金673.53亿元。两融:截至2026年7月2日,全市场两融余额30,229亿元,环比减少0.33%,较2025年日均水平增加44.12%。全市场融券余额224亿元,占两融比例为0.74%。

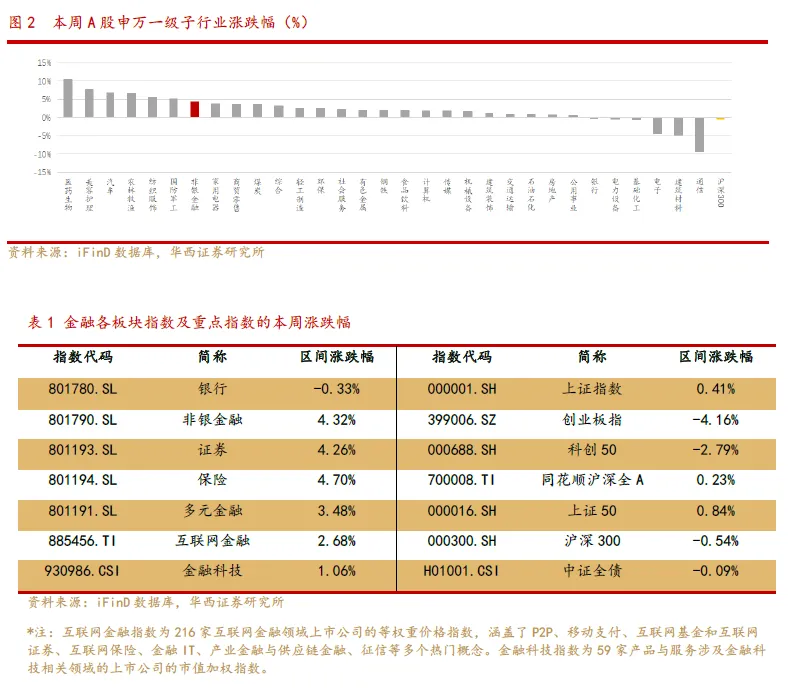

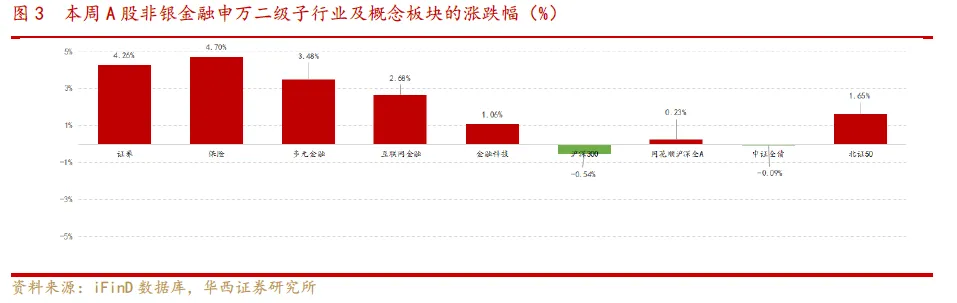

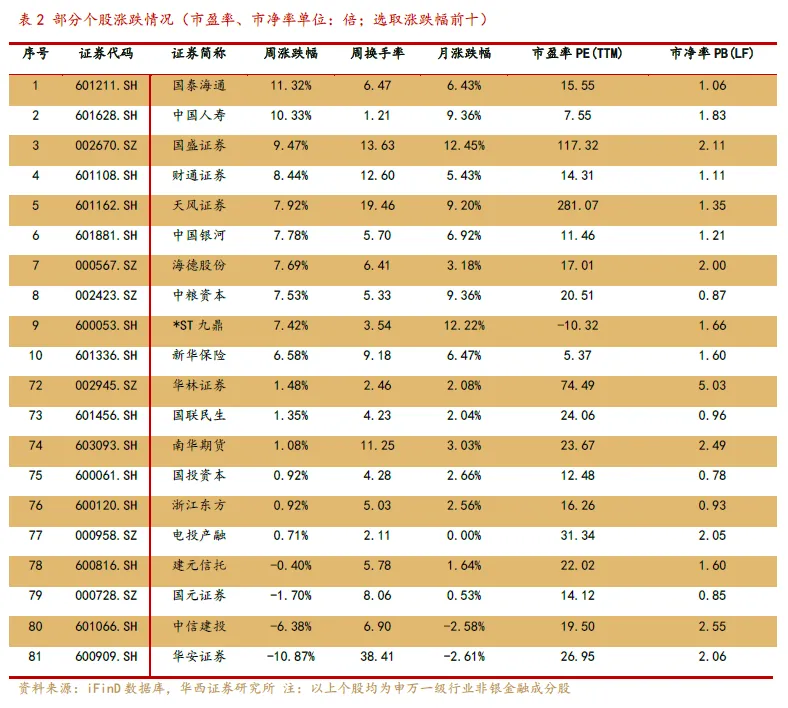

本周(2026.6.28-2026.7.4)非银金融申万指数上涨4.32%,跑赢沪深300指数4.86个百分点,位列所有一级行业第7名。细分板块来看,证券板块上涨4.26%、保险板块上涨4.7%、多元金融上涨3.48%、互联网金融上涨2.68%、金融科技上涨1.06%。个股来看,国泰海通(+11.32%)、中国人寿(+10.33%)、国盛证券(+9.47%)、财通证券(+8.44%)、天风证券(+7.92%)涨幅靠前;华安证券(-10.87%)、中信建投(-6.38%)、国元证券(-1.7%)、建元信托(-0.4%)跌幅靠前。

►券商:证监会拟优化上市公司再融资规则

7月3日,证监会发布了《中国证监会就完善上市公司再融资规则公开征求意见》。为增强国内资本市场竞争力、吸引力,提高资本市场制度的包容性、适应性,中国证监会对《上市公司证券发行注册管理办法》、《北京证券交易所上市公司证券发行注册管理办法》以及配套规则进行修改,并公开征求意见。

我们认为,储架发行制度“一次注册、多次择机发行”,让企业能够根据研发进度和市场需求灵活融资,避免了一次性大额募资导致的资金闲置,同时减少了对市场“大额一次抽血”所带来的扰动;小额快速再融资优化后上限提高,且只需要上市公司股东会授权、无需年度股东会授权,融资效率大幅提升,让企业能够快速获得资金支持。市场定价全面落地则让定增价格回归二级市场供需,有助于消除定增对象的锁价套利空间,体现了对中小投资者的保护。我们认为此次修改对于证券公司整体偏利好,1)储架+"小额快速"扩容让项目周转更顺、优质科创/龙头客户再融资意愿抬升,承销保荐盘子有望稳中有升;2)市价定价+36个月锁定期使得高折价锁价项目的"无风险利差"消失,过去靠锁价拿折扣的模式难继续,倒逼券商转向差异化承销。

►保险:静待估值向基本面回归

本周保险指数(801194.SL)上涨4.7%,显著跑赢沪深300指数(下跌0.54%)。个股来看,中国人寿上涨10.33%、新华保险上涨6.58%、中国人保、中国太保、中国平安分别上涨4.92%、4.29%、3.94%。我们认为,本周保险股反弹主要归因于:1)2026Q2股市大幅回暖(沪深300累计上涨11.9%),驱动险企投资收益修复,Q2单季净利润有望高增长;2)2026年上半年保险指数已累计下跌28.9%,目前板块估值处于历史低位(2026E约0.43–0.68倍PEV、0.79–1.56倍PB),估值已充分反映市场对低利率和险企投资端波动的担忧。险企整体基本面经营稳健,我们期待保险估值向基本面回归。

风险提示

政策效果不及预期;宏观经济下行风险;资本市场剧烈波动;自然灾害风险。

1.非银金融周观点

1.1.市场及板块行情

非银及子板块的指数表现:本周(2026.6.28-2026.7.4)非银金融申万指数上涨4.32%,跑赢沪深300指数4.86个百分点,位列所有一级行业第7名。细分板块来看,证券板块上涨4.26%、保险板块上涨4.7%、多元金融上涨3.48%、互联网金融上涨2.68%、金融科技上涨1.06%。个股来看,国泰海通(+11.32%)、中国人寿(+10.33%)、国盛证券(+9.47%)、财通证券(+8.44%)、天风证券(+7.92%)涨幅靠前;华安证券(-10.87%)、中信建投(-6.38%)、国元证券(-1.7%)、建元信托(-0.4%)跌幅靠前。

1.2.券商:证监会拟优化上市公司再融资规则

7月3日,证监会发布了《中国证监会就完善上市公司再融资规则公开征求意见》。为增强国内资本市场竞争力、吸引力,提高资本市场制度的包容性、适应性,中国证监会对《上市公司证券发行注册管理办法》、《北京证券交易所上市公司证券发行注册管理办法》以及配套规则进行修改,并公开征求意见。主要修改内容如下:

一是建立再融资定向增发储架发行制度。信息披露工作规范程度较高的上市公司申请竞价定增的,可采取一次注册、多次发行方式,更好适应双边市场特征,便利上市公司迅速抓住市场时机实施融资,引导其理性融资、有序融资,减少一次性大额融资对市场的扰动。

二是优化小额快速再融资制度,在拟融资规模不超过净资产20%的前提下,沪深交易所上市公司小额快速融资上限从3亿元提升至6亿元,净资产超过100亿元的特大型企业小额快速融资上限提升至10亿元;北交所上市公司小额快速融资上限从1亿元提升至2亿元。同时,将小额快速再融资由上市公司年度股东会授权修改为上市公司股东会授权,提高融资灵活性。

三是实行统一的市价发行定价机制。要求所有上市公司定增须以发行期首日作为定价基准日确定发行价格,推动定价市场化,并完善锁定期安排,更加体现对中小投资者的保护。

四是简化上市公司向控股股东定增条件。支持运行规范、不存在严重失信行为的实际控制人、控股股东参与上市公司定增,发挥控股股东对上市公司的支持作用,帮助上市公司长期持续稳定发展。同时,将此类发行限售期延长至36个月,发挥市场机制约束作用。

五是强化可转债监管要求。明确沪深可转债与定增、增发、配股适用相同的再融资间隔期要求,并加强对发行可转债相关偿债能力约束的要求。

六是进一步明确募集资金投向主业等监管要求。优化财务性投资等相关要求,进一步强调募集资金应当投向主业。

我们认为,储架发行制度“一次注册、多次择机发行”,让企业能够根据研发进度和市场需求灵活融资,避免了一次性大额募资导致的资金闲置,同时减少了对市场“大额一次抽血”所带来的扰动;小额快速再融资优化后上限提高,且只需要上市公司股东会授权、无需年度股东会授权,融资效率大幅提升,让企业能够快速获得资金支持。市场定价全面落地则让定增价格回归二级市场供需,有助于消除定增对象的锁价套利空间,体现了对中小投资者的保护。我们认为此次修改对于证券公司整体偏利好,1)储架+"小额快速"扩容让项目周转更顺、优质科创/龙头客户再融资意愿抬升,承销保荐盘子有望稳中有升;2)市价定价+36个月锁定期使得高折价锁价项目的"无风险利差"消失,过去靠锁价拿折扣的模式难继续,倒逼券商转向差异化承销。

1.3.保险:静待估值向基本面回归

本周保险指数(801194.SL)上涨4.7%,显著跑赢沪深300指数(下跌0.54%)。个股来看,中国人寿上涨10.33%、新华保险上涨6.58%、中国人保、中国太保、中国平安分别上涨4.92%、4.29%、3.94%。我们认为,本周保险股反弹主要归因于:1)2026Q2股市大幅回暖(沪深300累计上涨11.9%),驱动险企投资收益修复,Q2单季净利润有望高增长;2)2026年上半年保险指数已累计下跌28.9%,目前板块估值处于历史低位(2026E约0.43–0.68倍PEV、0.79–1.56倍PB),估值已充分反映市场对低利率和险企投资端波动的担忧。险企整体基本面经营稳健,我们期待保险估值向基本面回归。

2.市场指标

A股成交:本周A股日均交易额34,390亿元,环比减少3%,同比增加138.6%。2026年第三季度至今日均成交额34,540亿元,较2025年第三季度日均交易额增加63.7%。2026年至今日均成交额27,554亿元,较2025年日均交易额增加59.3%。

投行:本周发行新股3家,募集资金19.56亿元;本周上市新股4家,募集资金219.04亿元。2026年至今,A股IPO上市73家,募集金额910.09亿元。2025年,A股IPO上市116家,募集金额1,317.71亿元。2024年,A股IPO上市100家,募集资金673.53亿元。

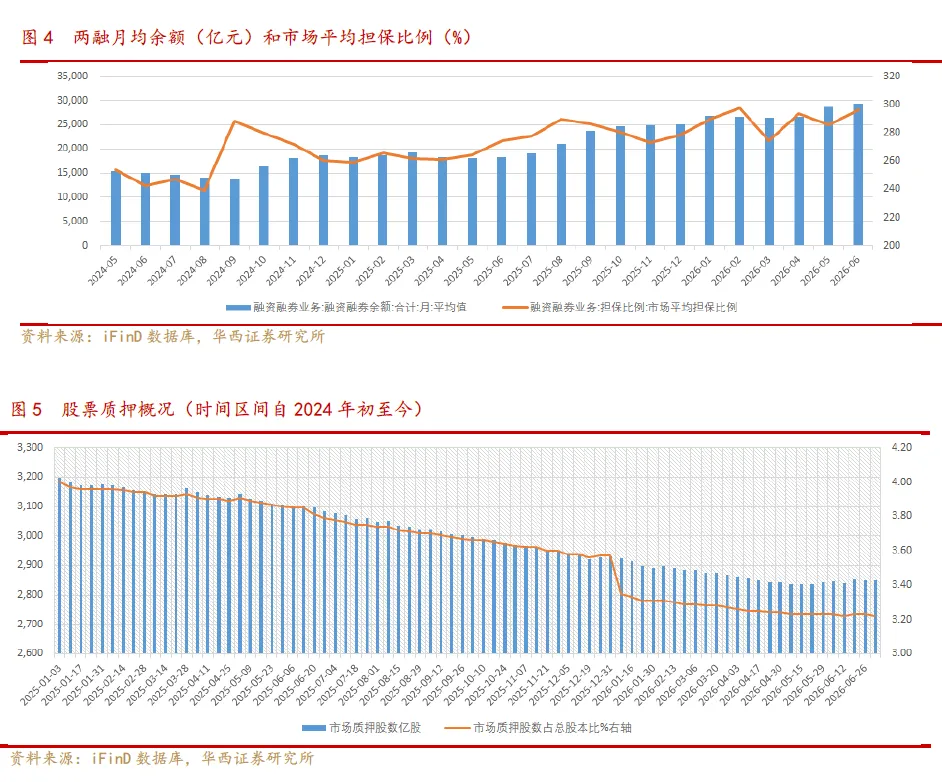

两融:截至2026年7月2日,全市场两融余额30,229亿元,环比减少0.33%,较2025年日均水平增加44.12%。全市场融券余额224亿元,占两融比例为0.74%。

自营业务:本周沪深300指数下跌0.54%,中证全债(净价)指数下跌0.09%。上证指数上涨0.41%、创业板指下跌4.16%、科创50下跌2.79%、同花顺沪深全A上涨0.23%。

股票质押:截至2026年7月3日,市场质押股数2,838亿股,市场质押股数占总股本3.22%,市场质押市值为28,572亿元。

3.行业资讯

【新规落地!券商“五篇大文章”考核大变,这些指标全面调整】

6月30日,中国证券业协会修订发布《证券公司做好金融“五篇大文章”专项评价办法》(以下简称《评价办法》),对评价指标及计分进行优化完善。中国证券业协会表示,此次修订旨在完善相关考核评价激励机制,进一步激励证券公司在“十五五”时期结合资源禀赋和业务特色,因地制宜做好金融“五篇大文章”。规则自发布之日起施行。(券商中国)

【国家外汇管理局:险资QDII额度扩容,上半年17家险企新增13.2亿美元额度】

国家外汇管理局最新数据显示,截至2026年6月末,全市场193家合格境内机构投资者(QDII)累计获批额度达1761.69亿美元。从保险业新增额度来看,今年上半年,共有17家保险公司合计新增13.2亿美元。平安集团、人保财险、泰康人寿、太保寿险、人保健康、人保寿险、太平人寿、华安财险、工银安盛人寿、中再产险、中国信保、阳光人寿、国寿资产、中邮人寿、大地财险15家险企各获增0.8亿美元,友邦人寿和中信保诚各获增0.6亿美元。(慧保天下)

【国联民生证券退出中海基金新进展!公募牌照整合持续推进】

国联民生证券退出中海基金迎来新进展。近日,国联民生证券公告称,公司此前挂牌转让中海基金股权事项取得实质性进展,已与唯一意向受让方签署《产权交易合同》。若交易最终完成并获监管核准,公司将退出中海基金股东行列。近年来,随着券商并购重组持续推进,在“一参一控”监管要求下,公募基金牌照整合也在持续推进。(券商中国)

【上半年基金分红近千亿元】

数据显示,今年上半年,全市场基金累计分红约985亿元,逼近1000亿元,再次展现出公募基金持续回馈投资者的能力。从整体情况来看,今年基金分红延续了“大额产品领衔、多类型基金共同参与”的特点,既有规模较大的ETF贡献了绝大多数大额分红,也有不少主动权益基金、债券基金积极实施分红,与持有人共享投资收益。(券商中国)

【A股上半年新开户2016万户,同比增长60%】

上交所最新披露数据显示,2026年6月A股市场新开户数达286.46万户,环比增长3.6%,同比增长73.99%。从上半年整体来看,2026年1至6月累计新开户2016.13万户,同比增长约60%。回顾2025年全年,A股新开户合计为2743.69万户。这意味着,今年仅用半年时间,新开户数已达到去年全年的73.5%。从投资者结构看,6月新开户中个人投资者贡献了绝大部分——285.19万户,机构投资者为1.27万户。其中,机构投资者新开户数仅次于今年3月的1.32万户,显示机构资金入市步伐同样积极。增量资金的持续涌入,为市场提供了坚实的流动性支撑。(券商中国)

4.风险提示

政策效果不及预期;宏观经济下行风险;资本市场剧烈波动调整;自然灾害风险。

分析师承诺

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

网址:http://www.hx168.com.cn/hxzq/hxindex.html