下面按6条逐条对比原政策、解读新规变化与影响,清晰易懂。

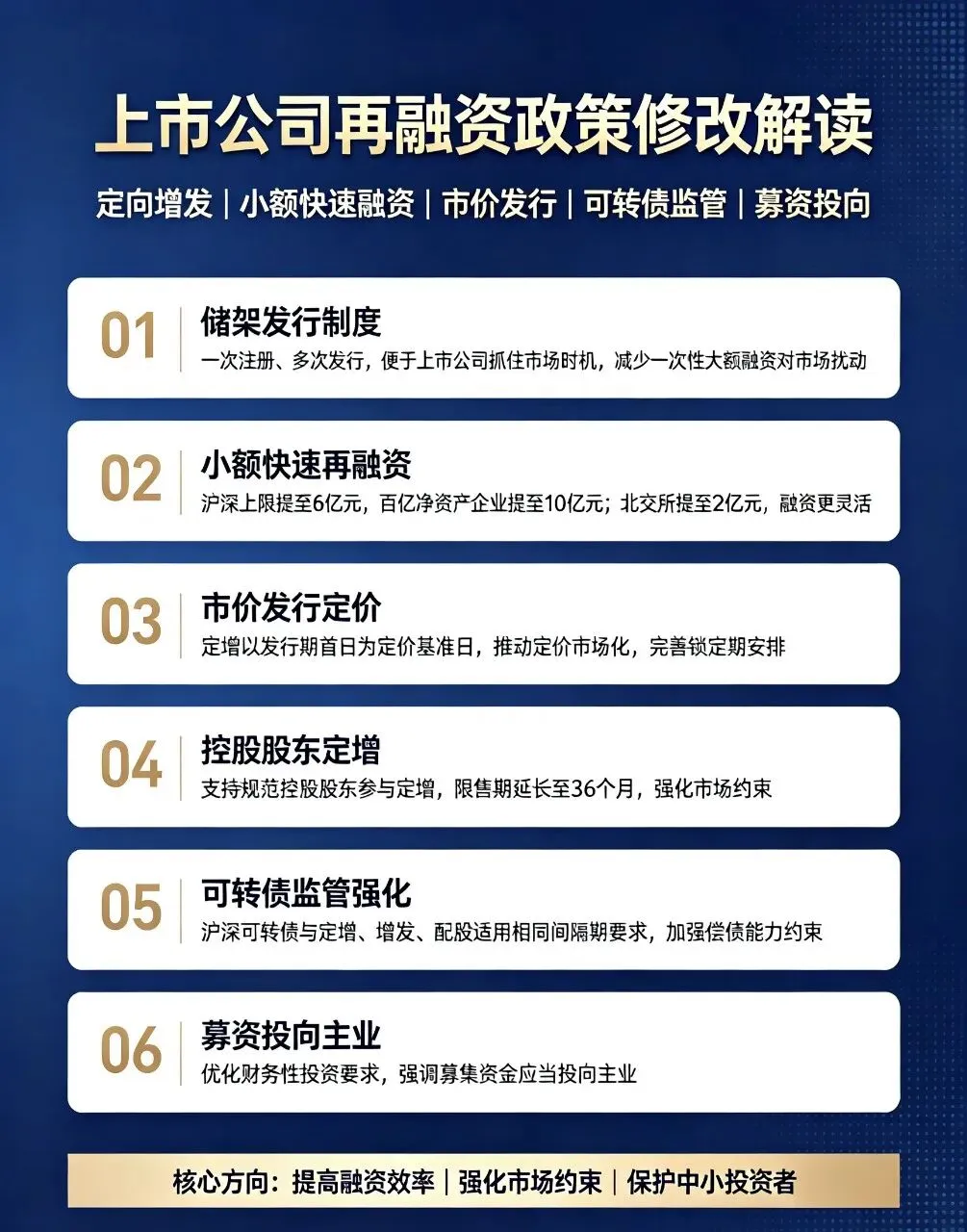

一、建立再融资定向增发储架发行制度

- 原政策:定增一次注册、一次发行;大额融资一次性落地,对市场冲击明显

- 新规:信披规范的公司申请竞价定增,可一次注册、多次发行(储架)

- 解读

- 企业可分批融资,抓市场窗口、按需募资,减少一次性大额融资冲击

- 引导理性、有序融资,提升融资效率与市场稳定性

- 仅适用于竞价定增,不适用于锁价/向控股股东定增

二、优化小额快速再融资制度

- 原政策

- 沪深:上限3亿元,且≤净资产20%;需年度股东会授权

- 北交所:上限1亿元,且≤净资产20%

- 新规

- 沪深:上限6亿元;净资产≥100亿企业上限10亿元;均≤净资产20%

- 北交所:上限2亿元;≤净资产20%

- 授权:由年度股东会改为任意股东会(含临时)

- 解读

- 额度翻倍+特大型企业额外放宽,覆盖更多中小/龙头企业小额资金需求

- 授权更灵活,随时可开股东会授权,大幅提升融资效率

三、实行统一市价发行定价机制

- 原政策:定增定价基准日三选一——发行期首日、董事会决议公告日、股东会决议公告日;可锁价发行(折价空间大)

- 新规:所有定增统一以发行期首日为定价基准日,按市价发行

- 解读

- 彻底取消锁价发行,消除“董事会日低价锁定、发行日高价套利”空间

- 定价完全市场化,保护中小投资者,减少利益输送

- 锁期同步优化,进一步约束短期套利

四、简化向控股股东定增条件+延长锁定期

- 原政策

- 对控股股东参与定增条件较严(含财务、合规、破发/破净限制)

- 锁定期:18个月(部分6个月)

- 新规

- 简化条件:支持运行规范、无严重失信的实控人/控股股东参与定增

- 锁定期:延长至36个月

- 解读

- 鼓励控股股东长期支持上市公司,提供资金与资源

- 3年锁定期强约束短期减持,引导长期持股、稳定股价

五、强化可转债监管要求

- 原政策

- 可转债再融资间隔期要求宽松,与定增/增发/配股不一致

- 偿债能力约束相对较弱

- 新规

- 沪深可转债与定增、增发、配股适用相同再融资间隔期

- 加强偿债能力约束(如资产负债率、现金流、担保等)

- 解读

- 统一规则,杜绝可转债“频繁发行、变相圈钱”

- 强化偿债要求,降低违约风险,保护债券投资者

六、明确募集资金投向主业+优化财务性投资

- 原政策

- 要求募资主要投向主业,但财务性投资约束较松

- 补流/还贷比例有上限(竞价定增≤30%)

- 新规

- 进一步强调募资必须投向主业,严控财务性投资、跨界投资

- 优化财务性投资认定与监管,禁止资金空转、理财套利

- 解读

- 引导资金脱虚向实,服务实体经济与主业发展

- 提升募资使用效率,防止“融资后不投主业”

(本文为作者根据公开信息整理归纳总结而得,欢迎交流)