持续获取资讯,请点击上方 公司名关注

公司名关注

本文预估阅读时间为10分钟

再融资制度迎来系统性

松绑与规范——

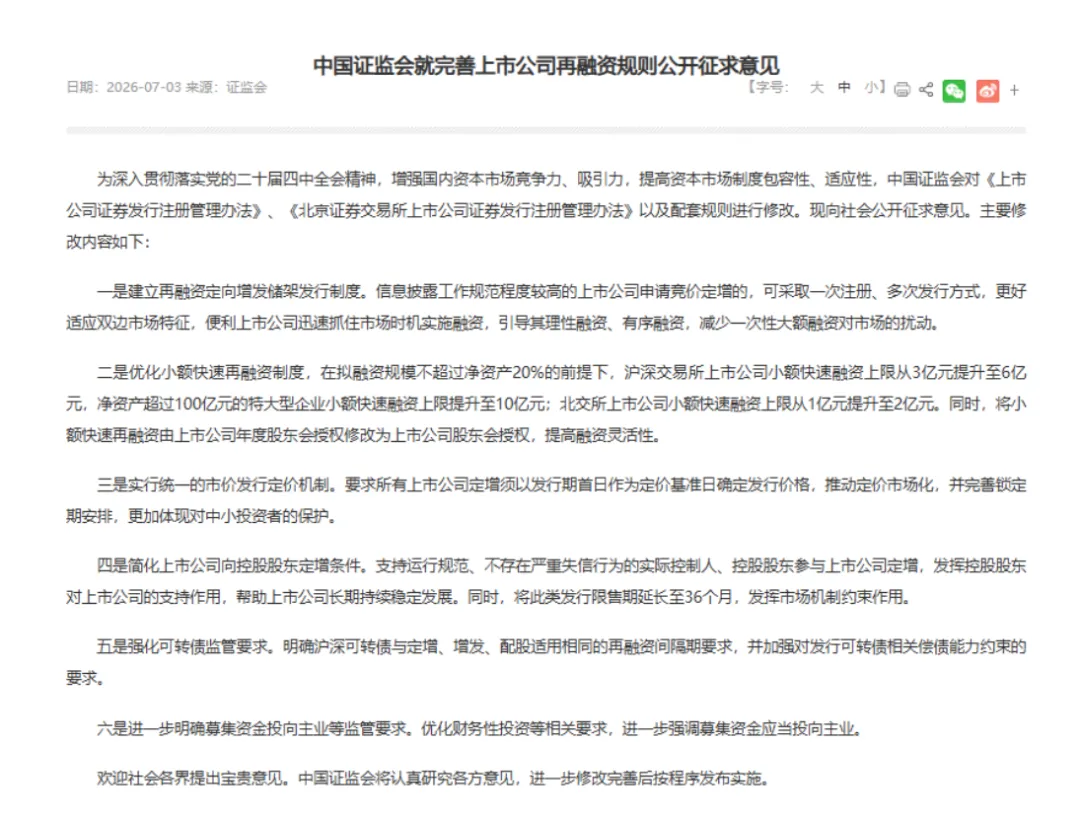

证监会完善上市公司再融资规则

征求意见稿解读

2026年7月3日,中国证监会发布《关于修改<上市公司证券发行注册管理办法>的决定(征求意见稿)》及相关配套规则公开征求意见的通知、《关于修改<北京证券交易所上市公司证券发行注册管理办法>的决定(征求意见稿)》及相关配套规则公开征求意见的通知,拟对A股及北交所再融资制度进行六大方向修订,向社会公开征求意见。

一、建立再融资定向增发储架发行制度

原文:信息披露工作规范程度较高的上市公司申请竞价定增的,可采取一次注册、多次发行方式,更好适应双边市场特征,便利上市公司迅速抓住市场时机实施融资,引导其理性融资、有序融资,减少一次性大额融资对市场的扰动。

解读:

什么是储架发行?

类似于债券市场的“注册额度—分期发行”机制。符合条件的优质上市公司经证监会注册后,可在2年有效期内分次、分时实施定增,首期发行时间及后续融资间隔需符合细则规定。

谁能用?

限定为“信息披露工作规范程度较高”(通常指信披评级A/B类、无重大违规记录)且申请竞价定增(非锁价定增)的公司。

市场影响:

①企业可根据研发进度、股价窗口灵活择机发行,避免“钱到手了却闲置”;

②分批募资减小单笔大额抽血对二级市场的冲击,平滑供需关系;

③对科技型、高成长企业需要持续资本开支的公司尤为利好。

二、优化小额快速再融资制度

原文:在拟融资规模不超过净资产20%的前提下,沪深交易所上市公司小额快速融资上限从3亿元提升至6亿元,净资产超过100亿元的特大型企业小额快速融资上限提升至10亿元;北交所上市公司小额快速融资上限从1亿元提升至2亿元。同时,将小额快速再融资由上市公司年度股东会授权修改为上市公司股东会授权,提高融资灵活性。

解读:

额度提升实质影响:

沪深交易所原3亿元上限仅能满足小型技改或补流,调整后6亿-10亿可覆盖多数中游制造、医药、消费公司中等规模项目,使“简易程序”真正具备实用价值。北交所上市公司普遍体量小于沪深交易所上市公司,原有1亿元基本只够补流或极小的设备采购,2亿元上限翻倍后虽仍不适合大型扩产或重资产并购,但能覆盖专精特新中小企业的核心需求与阶段性流动资金补充。

需注意仍受≤净资产20%约束,大型公司也不可无限放大。

授权机制放宽:

原规则要求“年度股东大会”专门授权,现在普通股东会(含临时股东大会)即可授权,缩短决策链条、提高融资灵活性。

三、实行统一的市价发行定价机制

原文:要求所有上市公司定增须以发行期首日作为定价基准日确定发行价格,推动定价市场化,并完善锁定期安排,更加体现对中小投资者的保护。

解读:

核心变化:

全面取消以往部分情形可选取“董事会决议公告日”或“股东大会决议公告日”作定价基准日的做法,统一定为“发行期首日”市价打折(通常为九折或按竞价结果)。

为何重要?

此前锁价定增可用较早时点的低价作基准,若股价后来大涨,认购方可获巨额无风险套利,摊薄原有股东权益。改为发行期首日后,定增价与二级市场实时接轨,压缩制度性套利空间,定价更市场化。

配套锁定期:

竞价定增一般维持6个月锁定期;对特定情形(如全部由控股股东认购的锁价定增)另行匹配更长锁定期(见第四条),平衡融资便利与中小投资者保护。

四、简化上市公司向控股股东定增条件

原文:支持运行规范、不存在严重失信行为的实际控制人、控股股东参与上市公司定增,发挥控股股东对上市公司的支持作用,帮助上市公司长期持续稳定发展。同时,将此类发行限售期延长至36个月,发挥市场机制约束作用。

解读:

门槛降低:

除“擅自改变前次募资用途未纠正”及“近三年重大违法”两项负面清单外,其余发行财务与合规条件予以豁免或简化,鼓励控股股东在上市公司困难时期或重大战略阶段真金白银注入资本,传递信心。

约束加码:

限售期从原锁价定增常见的18个月延长至36个月,防止“低价拿票—短期套现”,倒逼控股股东关注公司长期价值而非短期市值管理,与市价发行相呼应形成制衡。

适用场景:

多用于纾困、整体上市、主业注入等战略意图明确的交易,不适合财务投资者参与。

五、强化可转债监管要求

原文:优化财务性投资等相关要求,进一步强调募集资金应当投向主业。

解读:

间隔期拉平:

此前可转债再融资间隔要求相对宽松,本次明确与定增、配股、增发执行同等时间间隔(通常为前次融资完成后18个月,另有例外情形以正式规则为准),防止频繁交替使用不同品种“绕开”再融资节奏管控。

偿债能力审查加强:

要求发行人具备与转债规模相匹配的息税前利润与现金流覆盖能力,防范高杠杆公司借转债之名加杠杆之实,降低未来回售与兑付风险。

六、进一步明确募集资金投向主业等监管要求

原文:优化财务性投资等相关要求,进一步强调募集资金应当投向主业。

解读:

严控脱实向虚:

重申募集资金须围绕主营业务(扩产、研发、补流还贷比例受限等),对“财务性投资”、“类金融业务”的认定标准进一步细化、从严。

实务影响:

上市公司需在可行性报告中更充分论证项目与主业关联度,过往“先募资再买理财”、“跨界并购讲故事”的空间被压缩,引导资本真正服务新质生产力。

总 结

此次修订兼顾“提升融资效率”与“强化市场公平”,呈现清晰的“一松一紧”逻辑:松在融资工具效率——储架发行、小额快速提额、控股股东定增门槛降低,便利优质公司及时获得资本;紧在定价公平与资金用途——全面市价发行、延长控股股东锁定期、可转债间隔期拉平、严查募资投向主业,保护中小投资者并防范监管套利。若正式落地,预计将提升上市公司再融资活跃度,尤其利好信息披露规范、有真实主业扩张需求的科技与制造业公司。

注:图片来源证监会官网;本文部分内容

援引证券时报网、中国证券报、北京商报

免责声明

本公众号内容不构成任何投资建议、投资分析意见或其他任何形式的推荐。文章中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与本公众号无关。