【客户案例】

王先生经营一家小型机械加工厂,年产值约800万元。上游采购要现款结算,下游客户账期却越拖越长,去年最紧张的时候,他连续三个月发不出足额工资。

找过两家银行,要么嫌他缺少抵押物,要么审批流程一等就是两个月,最终靠民间借贷勉强周转,利息支出压得喘不过气。

今年初,他抱着试试看的心态咨询了建设银行的客户经理,没想到仅凭企业纳税记录和经营流水,20个工作日内就拿到了200万元信用贷,利率比之前咨询的机构低了近40%。"

原来政策早就变了,是我自己不知道。"王先生说的一句话,道出了无数中小微企业主的真实困境——不是没有融资需求,而是信息差和渠道差让真正需要钱的人错过了低息窗口。

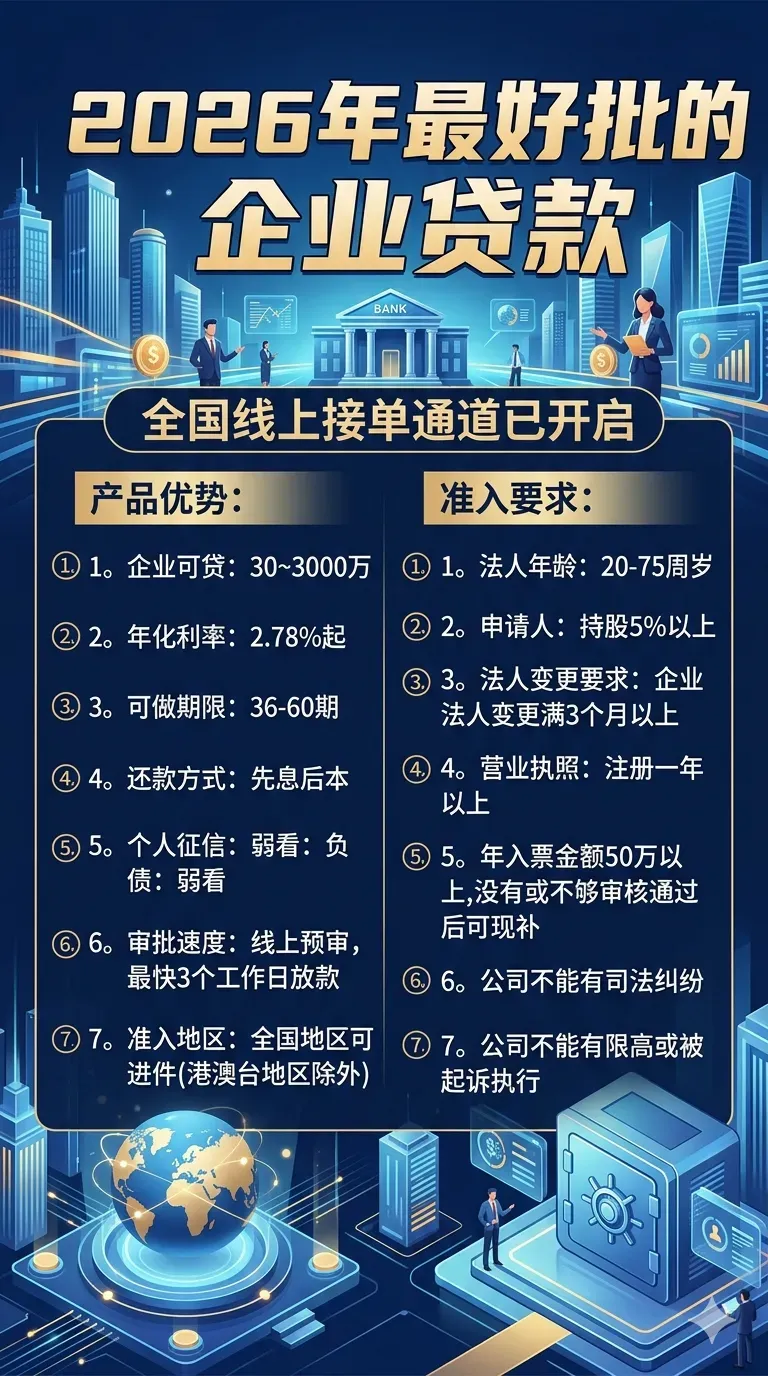

专业银行贷款

扫描上侧二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

一、政策红利释放,融资环境持续改善

2025年下半年以来,发改委、财政部、人民银行、国有金融监管总局、商务部等国家部委先后出台多项支持民营中小微企业发展的政策文件,明确要求金融机构加大普惠信贷投放力度,降低中小微企业融资综合成本。

在这一背景下,建设银行、交通银行、中信银行、光大银行、北京银行等主流银行积极响应政策导向,全面升级普惠金融产品体系。

着力解决中小微企业"融资难、融资慢、融资贵"的痛点问题。对于经营规范、信用良好的中小微企业而言,当前正是布局融资规划、用好政策红利的难得窗口期。

二、五大银行重点产品解读

建设银行"云税贷":

以企业纳税信息为核心授信依据,结合企业信用状况综合评定信用额度,信用贷款额度最高可达300万元,支持全线上申请和审批,适用于纳税记录良好的各类中小微企业。

交通银行"快捷贷""线上税融通":

围绕纳税企业推出专属信贷方案,审批流程精简,放款速度较快,为经营稳定、纳税合规的中小微企业提供灵活的信用贷款支持。

中信银行"银税贷":

基于企业纳税数据及纳税企业专属资质进行额度评估,信用贷款额度最高500万元,还款方式灵活,为纳税记录优质的中小微企业提供便捷融资通道。

光大银行"阳光普惠贷":

面向有真实经营背景的中小微企业,支持新设企业及经营年限较短的客户群体,产品方案灵活,能够满足不同发展阶段企业的差异化融资需求。

北京银行"京信链"供应链金融产品:

以核心企业为中心,通过供应链真实交易背景为上下游中小微企业提供融资支持,有效缓解供应链末端企业的资金周转压力。

三、中小微企业应如何把握融资窗口

当前政策环境下,中小微企业在融资规划方面应重点关注三个方面:

一是提前维护企业纳税及征信记录,规范财务报表,为融资申请打下坚实基础;

二是充分了解不同银行的产品特点和准入条件,选择与自身经营实际相匹配的融资方案;

三是合理评估融资规模和成本,确保信贷资金切实服务于企业经营发展,避免过度融资带来的不必要负担。

各银行均在持续优化普惠信贷服务流程,提升审批效率,有融资意向的中小微企业可尽早启动融资规划,及时抓住政策窗口期。

如需了解适合您企业的贷款方案,获取专业一对一融资咨询服务,请识别下方二维码,我们将根据您的实际经营情况,精准匹配银行产品,助您高效完成融资申请。

立即行动,

扫下方二维码,

获取专属融资方案!!!

(免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做产品信息整合与分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!)