广西融创未来企服 · 深度解读

央行最新普惠小微贷款政策落地:你的企业能省多少利息?

央行最新普惠小微贷款政策落地:你的企业能省多少利息?

最近,央行又放了一个大招——普惠小微贷款政策进一步升级。消息一出,很多企业主都在问:这到底能省多少钱?我的企业能不能享受?今天,咱们就掰开揉碎,把这件事讲清楚。

先看结果:政策到底在调什么?

从标题能看出的信息是,这次政策的核心是“普惠小微贷款”,目标很明确:降低小微企业的融资成本。说白了,就是让银行借钱给小微企业时,利息更便宜、门槛更低、手续更简单。

如果只看这个结果,对很多企业主来说,最直接的感受就是——每月还贷的金额可能会减少。但具体能省多少,取决于几个关键因素:贷款额度、贷款期限、以及你所在银行的实际执行利率。

背景与痛点:为什么这次政策值得关注?

步骤

过去几年,小微企业融资难、融资贵的问题一直存在。很多老板为了周转,不得不去借年化利率超过10%的民间借贷,或者忍受银行繁琐的审批流程。而这次政策的落地,正是要解决这些痛点。

步骤

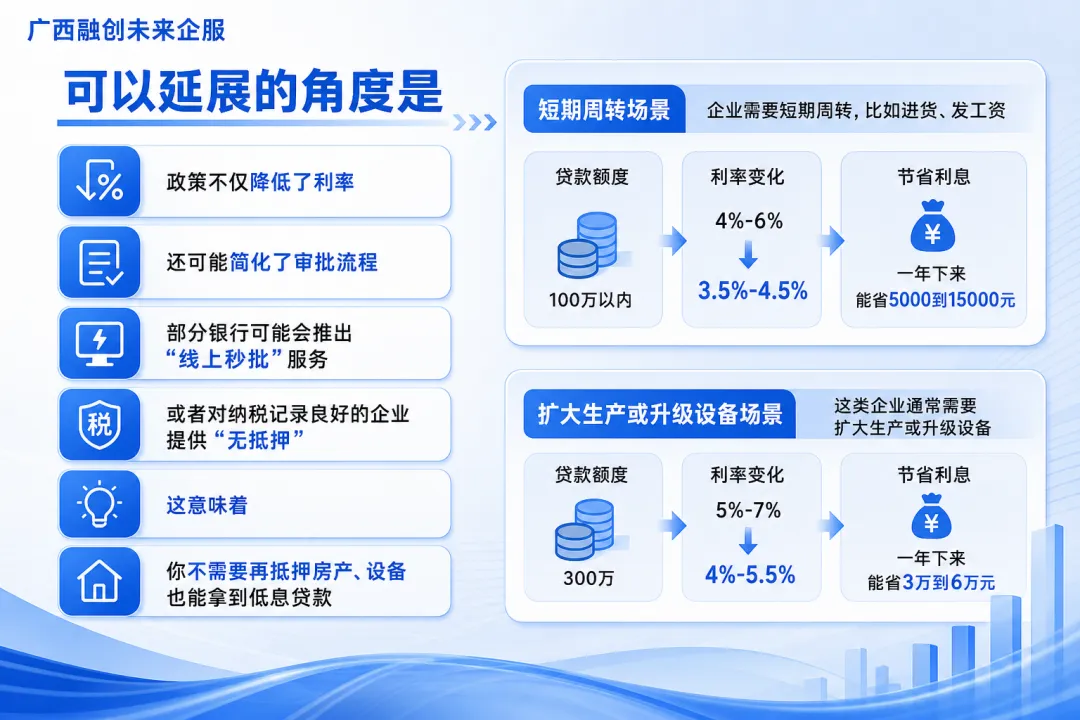

可以延展的角度是:政策不仅降低了利率,还可能简化了审批流程。比如,部分银行可能会推出“线上秒批”服务,或者对纳税记录良好的企业提供“无抵押信用贷”。这意味着,你不需要再抵押房产、设备,也能拿到低息贷款。

分层拆解:你的企业能省多少?

咱们分三种情况来看:

•情况一:贷款额度在100万以内

如果你的企业需要短期周转,比如进货、发工资,贷款额度在100万以内。按照以往的政策,年化利率可能在4%-6%之间。这次政策落地后,利率可能降到3.5%-4.5%。假设你借100万,一年下来,利息能省5000到15000元。

•情况二:贷款额度在100万到500万之间

这类企业通常需要扩大生产或升级设备。过去利率可能在5%-7%,现在可能降到4%-5.5%。借300万的话,一年利息能省3万到6万元。

•情况三:贷款额度超过500万

这类企业规模较大,但同样属于普惠小微范畴。利率降幅可能更明显,从6%-8%降到4.5%-6%。借800万,一年利息能省12万到24万元。

重点:这些数字只是估算,实际利率要看银行的具体执行。 但有一点是确定的:政策越往后,银行之间的竞争越激烈,你作为借款方,议价空间也越大。

更实际的做法:怎么抓住这波红利?

提示

光知道能省多少还不够,关键是行动起来。这里给你几个实操建议:

1. 先查自己的贷款记录

如果你已经有银行贷款,可以联系客户经理,问清楚是否适用新政策。很多银行会主动调整存量贷款的利率,但你不问,他们可能不会主动通知。

2. 对比多家银行

注意

不要只盯着你开户的那家银行。国有大行、股份制银行、城商行,甚至互联网银行,都可能推出差异化产品。比如,有的银行对制造业企业有额外优惠,有的银行对科技型企业有贴息政策。

3. 优化企业信用记录

银行放贷的核心逻辑是“风险定价”。你的纳税记录、社保缴纳情况、上下游合同,都是加分项。如果信用记录干净,利率可能再低0.5-1个百分点。

4. 关注地方配套政策

除了央行的全国性政策,很多地方政府还会推出配套的贴息或担保措施。比如,某些高新区对入驻企业提供“首贷贴息”,相当于政府帮你付一部分利息。

重点:别等到急需用钱时才去申请贷款。 政策窗口期通常有限,而且审批需要时间。提前规划,才能从容应对。

总结与提醒

注意

这次普惠小微贷款政策,对小微企业来说是个实实在在的利好。但要注意几点:

•别被“低息”冲昏头脑

低息贷款是好事,但前提是你得有能力按时还款。如果盲目扩大负债,一旦经营出问题,反而会陷入困境。

•警惕“套路贷”

正规银行不会提前收取手续费、保证金。如果遇到要求“先交钱再放款”的机构,直接拉黑。

•长期规划比短期省钱更重要

利息省下来的钱,最好用于提升核心竞争力,比如研发、培训、品牌建设。别只盯着眼前的数字。

提示

最后提醒一句:政策是工具,用好它才是关键。 如果你的企业符合条件,现在就可以行动起来。如果暂时不需要贷款,也可以先了解政策,为未来做准备。

毕竟,机会总是留给有准备的人。

以上内容为公开信息整理和一般性参考,具体情况请结合自身经营与政策口径判断。