在西安做实体生意的小微企业主、个体商户,几乎都会碰到同一个经营难题:旺季囤货压货、下游回款周期拉长,现金流瞬间吃紧。

情急之下不少老板病急乱投医,随手在手机上点击网贷、消费金融小额入口测额度,几次操作下来,征信查询次数超了、多头小额负债缠身。等到想去银行申请低息经营贷盘活资金时,才发现申贷屡屡被拒。

一、西安商户现状痛点:盲目网贷毁掉银行申贷资质

很多西安老板:

①只要企业年开票大于100万、

②年增值税缴纳大于2万以上、

③营业执照满1年

④近半年无法人变更、

⑤无涉诉官司、

⑥真实经营公户+私户流水

其实最优解决方案,不是一开始去触碰高息小额借贷和网贷, 浪费自己资源

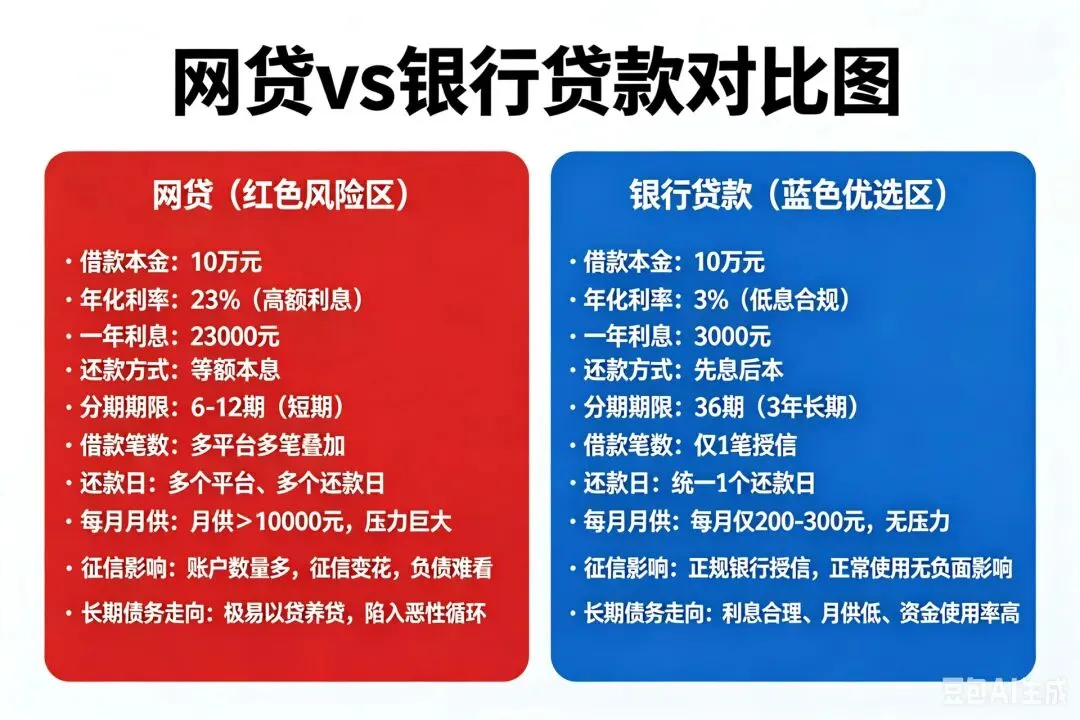

你已满足银行经营贷硬性门槛(开票、纳税),却因征信瑕疵错失年化3%左右的低息银行资金,被迫承担网贷年化15%-23%的高额融资成本。而是针对性优化征信负债,主攻国有银行企业经营信用贷。

本文结合西安本地政策,拆解征信优化方法,详解建行经营快贷申请条件、与审批风控规则,帮商户避开融资弯路。

二、查询超标+小额负债:分阶段征信负债优化方案

(一)立刻止损:杜绝新增硬查询

1. 全面关停所有网贷APP、不再授权任何机构查询征信;杜绝信用卡新办

2. 静默周期划分

轻度超标:2个月硬查询6-11次,静默养征信3个月,淡化历史查询记录

重度超标:3个月硬查询>12次,静默6个月,等待旧查询逐步稀释

3. 申贷原则:后续只定向申请1-2家目标银行,禁止多家银行同步进件。

(二)清理多头小额负债,精简信贷账户数

1. 结清5万以内零散网贷、消费金融小额欠款,结清后致电机构注销授信账户,减少征信账户数量,消除多头借贷标签。

2. 整合债务:保留1笔~3笔银行长期正规信贷,不再分散持有多笔小额负债

3. 信用卡负债管控:账单日前全额还款打造零账单,将近6个月信用卡平均使用率控制在70%以内,维持健康用卡记录。

三、建行经营快贷完整准入条件(适配西安小微企业)

(一)基础硬性准入

1. 申请人资质:法人年龄18-65周岁中国大陆居民,有限公司法人/持股51%以上大股东、个体户经营者可申请

2. 企业经营硬性门槛

①营业执照注册+实际经营满1年

②近6个月无法人变更记录

③企业、法人个人无涉诉官司、无失信被执行、无税务处罚欠款

④年开票金额≥100万,年增值税实缴税额≥2万元,纳税评级A/B/M级

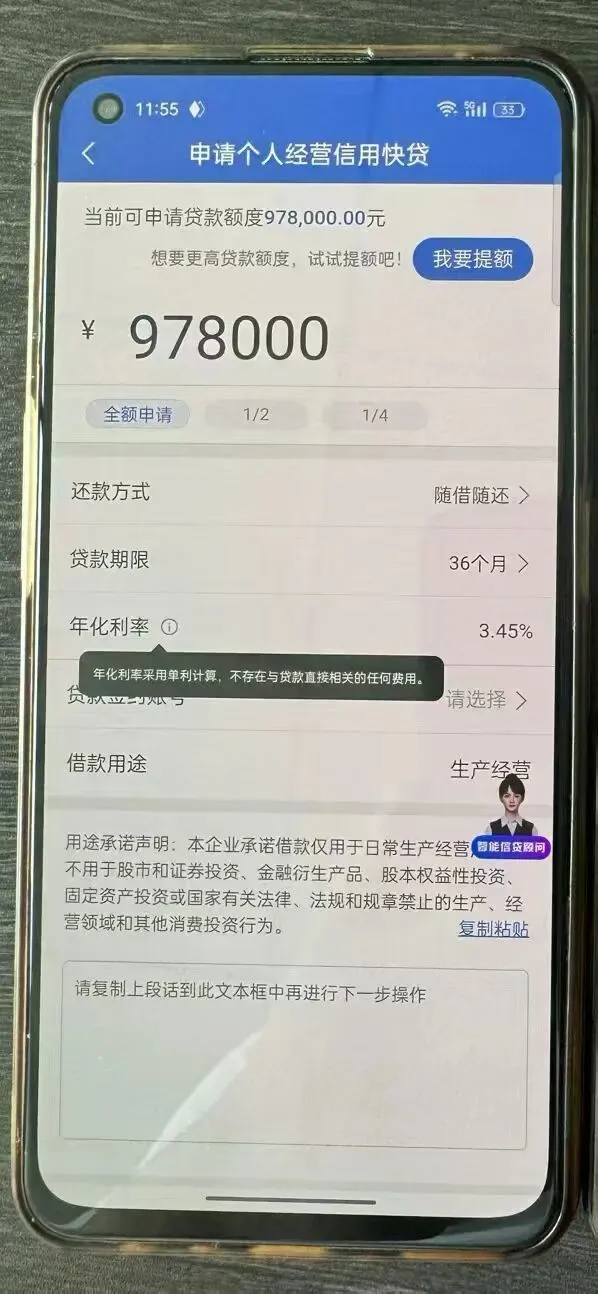

3.产品核心要素

• 授信额度:个体户最高300万,小微企业最高500万

• 年化利率:3%起,期限最长36个月

• 还款方式:先息后本、随借随还,提前还款无违约金

• 放款规则:50万以内下放法人个人账户,50万以上需对公账户受托支付

四、申请必备材料清单

基础必备材料

1. 法人二代身份证、实名手机号(与银行预留一致)

2. 营业执照正本、基本对公户账户信息

3. 近1年增值税纳税申报表、完税证明、开票数据

4. 近6个月对公银行流水、个人微信/支付宝商户收款流水

1. 经营场地租赁合同、门店实拍照片

2. 上下游进货销货合同、库存清单

3. 法人名下房产、车辆、等资产证明

--------------------------------

免责声明

本文仅为西安地区小微企业信贷科普知识分享,不构成任何贷款申请指导、金融投资建议,最终贷款审批结果以官方系统为准