文献来源:吴颖林.大数据征信赋能小微企业融资:基于网商银行的实践探索与作用机制研究[J].科技与金融,2026(5):85-91+103.

摘要

1. 引言

小微企业是我国经济的重要组成部分,在促进就业、激发市场活力方面发挥着不可替代的作用。习近平总书记指出:“要强化对市场主体的金融支持,发展普惠金融,有效缓解企业特别是中小微企业融资难融资贵问题。”截至2024年9月底,我国小微企业和个体工商户共计8156万户,占全国经营主体总数的96.5%。但据世界银行2018年报告,中国中小微企业潜在融资需求达4.4万亿美元,融资缺口达1.9万亿美元,约41%的企业受到资金约束。

信息不对称是导致小微企业“融资难、融资贵”的根本原因。小微企业难以获得金融服务,主要问题并非缺乏信用,而是银行和金融机构数据获取与信息处理能力存在短板。党的二十大报告指出:“要加快建设数字中国,加快发展数字经济。”金融科技的兴起显著缓解了企业融资约束。大数据征信作为破解信息不对称的有效工具,通过大数据画像,银行能够更高效地评估企业信用,实现小微企业金融业务的批量化、可复制化开展。研究表明,基于大数据征信的金融机构放贷速度更快,平均违约率也更低。

然而,大数据征信在实际应用中仍面临数据质量不高、隐私保护不足、技术与制度不成熟等问题。本文以网商银行为案例,基于交易成本理论,分析其运用大数据征信服务小微企业融资的实践经验,研究作用机制,并针对现存问题提出发展建议。

2. 文献综述

金融科技带来的金融消费者保护危机

众多研究指出,基于小微企业特点构建的大数据信用评级体系,在拓宽融资渠道、降低融资成本及控制风险方面发挥关键作用。一是开辟新的融资渠道。鲍新中等认为,大数据等技术扩展了金融服务边界,为小微企业融资开辟新路径。Wang指出,大数据技术可打破传统融资限制。二是降低融资难度与成本。袁道强和王燕认为大数据应用于信贷产品有助于改善银行服务。Jin等提出,大数据信贷技术可缓解信贷配给现象。三是助力防控融资风险。杨超和孙广亚指出大数据推动信息流通,降低信息不对称带来的金融风险。史歌认为传统金融数字化转型有效控制金融风险。

尽管大数据征信具有重要意义,但其在实际应用中仍存在诸多难点。一是数据来源复杂、数据量有限,质量参差不齐。丁廉业指出,我国缺乏统一的大数据征信标准与信息共享平台。二是数据安全与隐私保护问题突出。周雷等人研究显示,73.21%的小微企业担忧信息泄露。三是技术支持尚未成熟。周有容指出大数据征信应用仍处于初级阶段,还需通过政策支持和市场融合实现技术突破。

学者普遍认可大数据征信对小微企业融资的积极影响,但也指出数据质量、系统构建、政策协同等方面研究尚存不足。胡金焱和水兵兵指出,合格信用数据的缺失仍是融资“痛点”。周雷认为征信链平台建设路径有待深入探讨。基于此,本文从交易成本角度,以网商银行为案例,分析大数据征信运用于小微企业融资的实践经验,从宏观政策层面进行探讨。

3. 基于交易成本理论的网商银行案例研究

金融科技带来的金融消费者保护危机

以下基于交易成本理论,分析网商银行将大数据征信技术应用于小微企业融资的实践经验。交易成本理论由科斯在1937年提出,其核心观点是交易成本主要由搜索成本、谈判成本、签约成本与监督成本构成。从信息经济学视角看,金融中介的核心价值之一便是缓解资金供需双方的信息不对称。大数据征信技术通过整合多维、实时数据,将小微企业信用状况的“软信息”硬化,使金融机构以更低成本获取更高质量信息,从而优化信贷决策、降低交易成本。

选取网商银行作为案例,是因为其在大数据征信服务小微企业融资领域具有代表性。全国普惠型小微企业贷款有贷款余额户数从2018年约1723.2万户增至2023年约4035.1万户,同期网商银行服务小微数量从约1227万户增至约5300万户,规模增长得益于其持续探索和积累。

3.1网商银行发展历程

网商银行前身可追溯至2010年开业的浙江阿里巴巴小额贷款股份有限公司。2015年6月,网商银行作为首批民营银行试点正式开业,定下五年服务1000万小微企业的目标。2018年启动“繁星计划”,与1000家金融机构合作服务3000万小微企业。2020年参与“无接触贷款”助微计划,半年发放贷款超8700亿元。2021年发布供应链金融方案“大雁系统”,2022年推出“百灵”智能风控系统。截至2024年末,网商银行累计服务小微客户6851万户,与21家银行签署小微绿色评价合作协议。网商银行成立以来的重要事件如表1所示,从中可以看出其长期以来致力于小微企业融资服务,融资规模不断扩大,用户数量持续增长。

表1 网商银行大事记

3.2大数据征信降低小微企业信贷交易成本的实践

大数据征信从多个环节有效降低了金融机构与小微企业之间的交易成本。

一是降低数据采集成本。小微企业缺乏信息收集意识,申请贷款时难以提供自身信用记录。大数据征信以日常经营中的交易信息、业务信息、资金状况等多维数据为基础,提取关键指标。网商银行依托蚂蚁集团旗下电商平台,收集客户交易信息,结合税务、水电、社保等外部数据,通过大数据技术将信息转化为信用,生成“芝麻信用分”,有效评估企业信用状况,大幅降低数据采集的搜索成本。云计算和人工智能的运用使单笔贷款处理成本降至2元左右,实现了大规模、低成本、高效率的小微企业贷款。

二是降低信用评估成本。网商银行结合交易平台提供的多方面数据,综合评估用户信用。与传统模式相比,这种评估方式降低了供需双方的搜索匹配成本,减少了谈判成本和监督成本。例如“有税贷更多”产品,通过与税务部门数据直连,小微企业授权后即可获得授信,最快3分钟申请,资金秒级到账,每笔贷款成本不到2元。2018年,网商银行借助“大数据+互联网”技术,结合政府公共服务数据,建立区域专属授信模型,为农户提供纯信用贷款,减少了信息沟通成本和审批成本。

三是降低融资风险成本。基于大数据的人工智能技术在征信和风控中的应用,有效解决小微企业融资风险问题,满足“小额、高频”的精准融资需求,提高金融机构风险管理效率。网商银行的大数据信贷模式,便于根据流动性、违约风险等因素实现贷款利率差异化定价,近年平均不良贷款率保持在1%~2%左右。其开发的“大雁”供应链金融系统融入AI技术,构建产业链分析Agent,提升贷中后风险识别精准度,实现T+1风险预警,效率提升10倍,准确率提升20%。基于卫星遥感技术的“大山雀”农民贷款,通过分析作物生长情况评估信用,每笔成本仅0.1元,不良率远低于传统银行同类贷款。

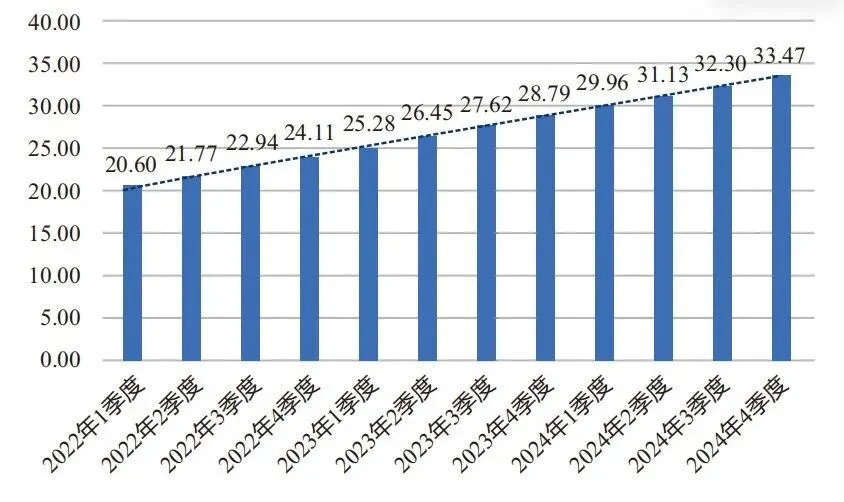

四是降低融资效率成本。近年来,我国银行业金融机构持续加大对小微企业的信贷支持力度,发放贷款总额稳步增长,大数据征信在其中发挥了关键作用。如图1所示,2022年第一季度至2024年第四季度,银行业金融机构对小微企业贷款余额从53.4万亿元增至68.2万亿元,呈稳定上升趋势。金融科技借助大数据与机器学习技术重构信贷供给模式,增强了金融加速器效应,保障企业融资持续稳定增长。

图1 2022-2024年银行业金融机构普惠型小微企业贷款情况(单位:亿元)

(数据来源:根据国家金融监督管理总局官网数据整理)

五是降低银行经营成本。网商银行通过科技创新提高经营效益,实现规模经济效应。2019年6月,服务的客户从4年前170万增至1746万,80%为首次获得贷款。截至2023年底,累计服务超5300万小微经营者,户均贷款余额约7万元,远低于全国普惠小微贷款60万元的水平;全年新增贷款客户中,74%为首次获得经营性贷款。2024年末,综合金融服务客户达6851万户。从表2中的数据可以看到,自2015年网商银行成立以来,其资产规模不断扩大,累计服务小微企业客户数稳定增加,发放贷款业务规模持续扩大,企业净利润整体呈上升趋势。业务及管理费用占资产总额比值整体呈现下降趋势,说明网商银行充分利用科技金融,通过优化业务流程、提高运营效率,降低了运营成本。不良贷款率虽有所上升,但保持在2.3%以下,低于监管3%的红线。

表2 网商银行2015-2024年主要经营业务指标

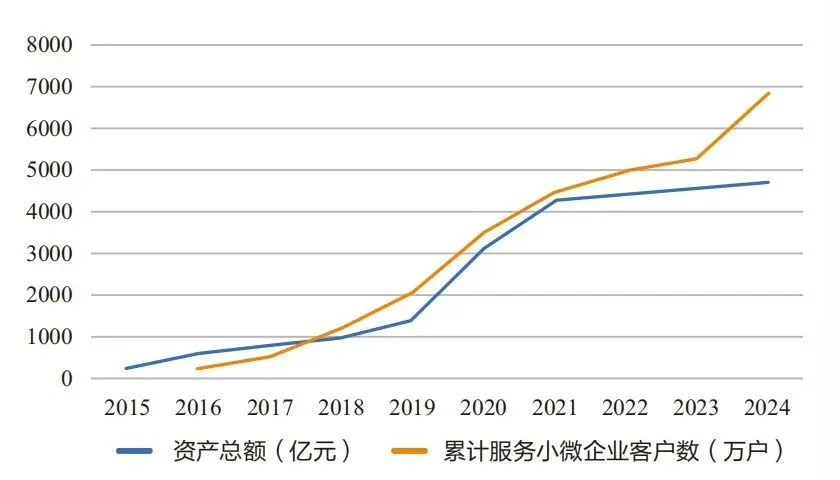

图2显示,近十年网商银行的资产总额与累计服务小微企业户数呈现出明显的正相关关系,表明小微企业贷款业务量增加是推动网商银行资产总额增长的重要因素之一。

图2 2015-2024年网商银行资产总额与累计服务小微企业户数

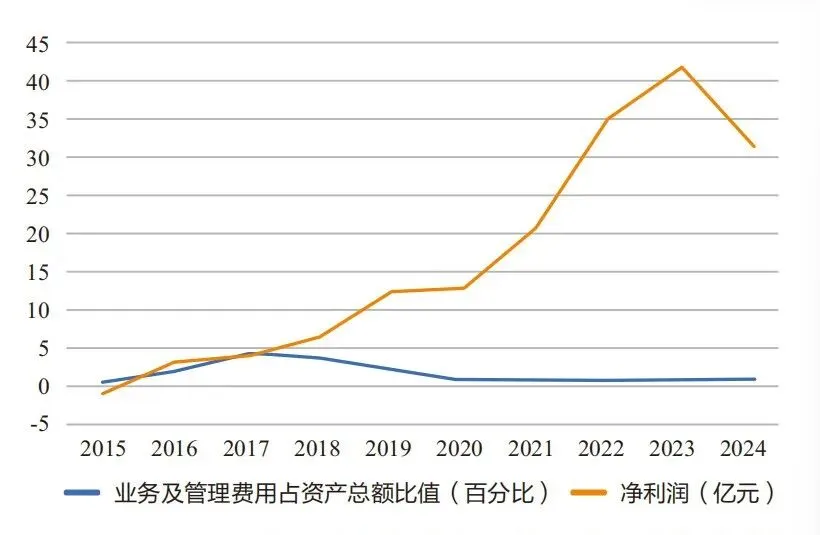

图3显示,近十年业务及管理费用占资产总额比值与净利润整体呈现较为明显的负相关关系,表明费用控制对净利润存在积极影响。

图3 2015-2024年网商银行业务及管理费用占资产总额比值与净利润

3.3网商银行与同业及传统银行的实践差异

在金融科技领域,微众银行依托腾讯社交数据构建风控模型,推出“微业贷”,服务小微超270万户;京东金融基于电商与供应链数据,为平台商户提供融资服务,累计放款超6000亿元。这些机构与网商银行共同构成利用自身生态数据赋能小微企业融资的典型模式。相比之下,传统银行主要依赖央行征信系统、财务报表及抵押担保等传统信息,审批流程长、人力成本高,平均审批周期长达数周,而网商银行等线上产品可实现“分钟级”审批,直观展现大数据征信在降低交易成本方面的边际效果。

4. 大数据征信赋能小微企业融资的主要障碍

金融科技带来的金融消费者保护危机

4.1共享数据不足

数据是大数据风控的基石,但目前面临数据来源信任度不一致、缺乏统一规划管理的问题。平台间未能建立有效的信息共享机制,导致风控模型所需基础数据不足。不同机构对数据共享合作持观望态度,既期待通过合作受益,又担心数据安全问题带来损失,导致数据孤岛现象普遍。网商银行的成功高度依赖于其特定的生态圈,对体系外企业同样存在数据不足问题,例如在服务县域小微企业时,由于外部数据接入成本高,模型准确率较生态内企业下降约15%。

(本文摘选自杂志,完整内容,请订阅。)

责任编辑 | 余健仪

· 转载请注明作者及来源《科技与金融》杂志。

· 如需获取转载、合作、采访等需求请到微信公众号菜单栏-商务合作,获取相应信息。

· 您亦可在知网、今日头条、南方号等相关平台上关注我们。

《科技与金融》第95期

《攻守之间:

中国新能源汽车全球化“新棋局”》