做了多年会计之后,才明白会计行业独有的一个现象,尤其是在找工作的时候,招聘的企业往往会要求行业相关经验三年到五年,刚入行的时候自己还不理解,为何会有这样的要求,时间长了才明白,一个不懂企业业务运营的会计,是做不好相关账务处理的。很多大佬把这个现象称为:会计行业壁垒。

这个现象到了制造业更明显,别的行业只要相关行业经验,比如说建筑业、餐饮业、房地产行业等等,到了制造业这里不仅要求制造业相关经验,甚至要求有生产同类产品的企业经验,这种变态的要求,很是让我不爽。但也没有办法。这就提出了另一个更高的要求,学习成本会计首先要学不是理论方法,而是制造业的相关通用常识。如果连制造业的业务常识都不清楚,理论知识倒背如流白食白搭。

1.什么是制造业?

制造业企业定义:是指通过物理、化学(含生物)加工方法,对原材料、零部件、半成品进行加工、改制、组装、精制,持续生产有形实物新产品,并以产品销售为主要收入来源的经营性经济组织。

这里面你要明白三个点:

(1)制造业企业和工业企业的区别很大,工业企业包含了制造业、采矿和能源行业。制造业企业是对原材料、零部件和半成品进行改造。而采矿业行业是没有原材料。区别就在于核算成本的时候一个有BOM一个没有BOM。一个原材料的成本是通过存货模块来的,一个原材料的成本是通过分摊而来。成本管控的目标也不一样。具体区别如下。

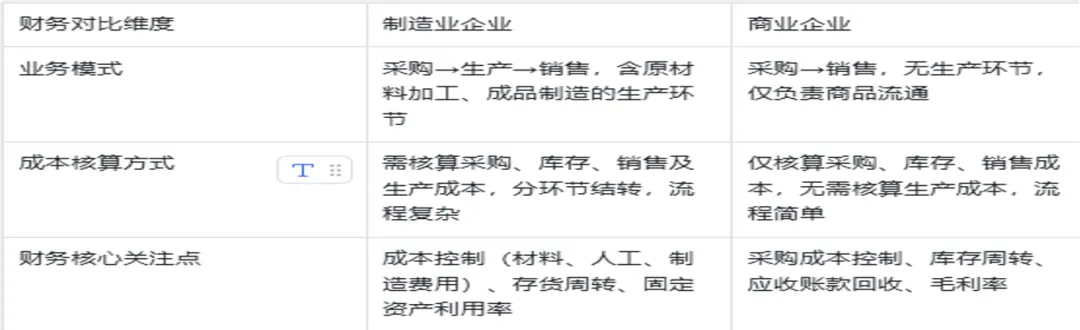

二、制造企业与商贸企业的核心区别:

在于:制造业企业除需经过购、销、存三个环节外,还包含复杂的生产环节(涵盖原材料采购、入库、领料、生产加工、制成成品等流程),因此其成本计算更为复杂,需同时核算采购成本、库存成本、销售成本及生产成本;商业企业无生产环节,成本核算仅围绕购、销、存展开,流程相对简单。