您好!我是兰姐,35+,湖南人在广州,原上市房企管理者,现粤信控股创始人,专注「企业融资服务」。

爱折腾,爱旅行,30岁前靠自己的能力买2套房,创业失败负债百万并逆风翻盘;30岁前一个人去欧洲20多个国家旅行;34岁从房地产高峰辞职创业做企业融资服务,累计帮助1000+企业融资。

每天早上8点,我会持续更新我帮企业融资或在创业过程中的深度思考和感悟,聊商业、聊政策、聊融资、聊创业故事。欢迎关注我的公众号,帮您企业融资少走弯路。

2025年,我国规模以上工业企业应收账款高达27.43万亿元,平均回收期长达67.9天。每家企业账上都压着大把“睡着的钱”,2025年全国商业保理全年业务量达到4万亿(仅持牌商业保理机构,不含银行保理业务),到2030年有望达到6万亿。保理正在成为越来越多企业解决现金流问题的选择。

01

什么是保理?

保理,全称保付代理,是指企业将基于真实贸易产生的应收账款转让给保理商(银行或商业保理公司),由保理商提供融资、应收账款管理、催收及坏账担保等综合性金融服务。

说人话就是:你把“未到期的欠条”卖给保理商,提前拿到现金。

保理不是贷款,是债权转让。根据《民法典》第七百六十六条,有追索权保理中,保理商既可以向应收账款债权人主张返还融资款,也可以向应收账款债务人主张债权。银行贷款看的是你的资产负债表,保理看的是你下游客户的付款能力。

跟银行贷款比,保理有三个明显优势:

第一,不需要抵押物。银行信贷看“砖头”——厂房、土地、设备。保理看的是应收账款的质量——你的客户是谁、账期多长、贸易背景真不真实。

第二,审批快。银行贷款从申请到放款,短则1-2个月,慢则3个月以上,甚至半年。保理基于真实交易背景,快则1-2周,慢则一个月。

第三,不占用银行授信。保理是一条独立的融资通道,不占用企业在银行的授信额度。

02

保理有哪些分类?

保理不是一刀切的业务,根据不同的交易结构,有以下几种主要分类方式:

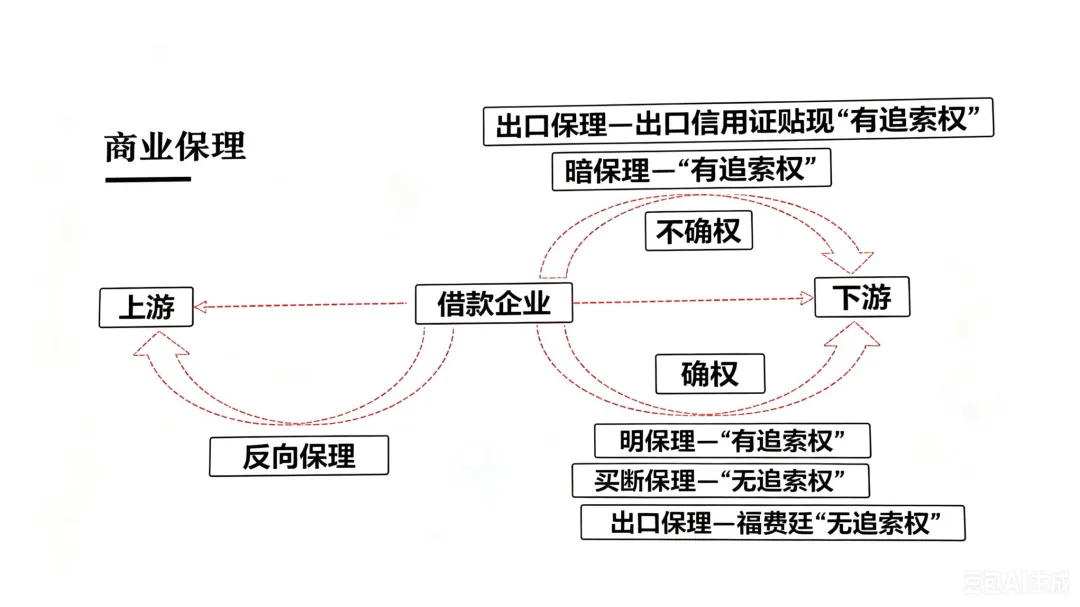

明保理:转让应收账款时通知买方,买方确认并承诺到期直接付款给保理商。这是最规范的方式,回款路径清晰,保理商也最欢迎。

暗保理:不通知买方,买方仍付款给原企业,企业再转付给保理商。为什么不通知?有时因为买方是强势大客户,不愿配合确权;有时因为企业不想让对方知道自己在融资。但暗保理的风险在于——万一企业挪用了回款,保理商血本无归。

一句话:明保理是“阳光下的交易”,暗保理是“密室里的默契”。

有追索权保理:买方到期不付款,保理商有权向企业追索,企业须回购债权。市场上约八成保理是这种模式,融资成本较低。

无追索权保理:保理商买断应收账款后,买方不付款的风险由保理商承担。代价是融资成本更高、审核更严。但对上市公司来说,无追索权保理可以让应收账款“出表”,优化财务报表。

3. 正向保理 vs 反向保理

正向保理:由供应商主动发起。保理商审核供应商资质和买方付款能力。融资成本一般在8%-15%。

反向保理:由核心企业(买方)主动发起,向保理商推荐自己的优质供应商。保理商基于核心企业的信用放款。融资成本可降至5%-8%,且资金定向用于支付货款。

反向保理是供应链金融近年来最成功的创新之一,把核心企业的信用红利传导给了上下游的中小企业。

出口保理是专门针对跨境贸易的保理模式,主要用于解决出口企业因海外客户账期长导致的资金周转问题,同时还能规避汇率风险和海外买家的信用风险。我国2024年出口信用保险承保的应收账款规模约7万亿元,国际商业保理融资潜力巨大。

03

保理机构分哪几类?怎么选?

目前市场上的保理服务商主要分三大类:

客户画像:大型企业、上市公司,下游是优质核心企业优势:资金成本低(4%-7%),品牌信誉好劣势:偏好90天以内短账期,门槛较高适合谁:供应链标准化、核心企业配合度高、账款账期短的企业

客户画像:集团上下游的供应商、经销商优势:懂产业、懂场景,可嵌入集团交易链条;依托集团的资金和信用支持,在融资额度和成本方面优势明显劣势:服务范围通常限于集团生态内适合谁:大型产业集团生态内的企业

客户画像:中小制造企业、民营企业、专精特新优势:机制更灵活,可覆盖6个月至2年的长账期;更侧重交易背景真实性和应收账款本身质量劣势:资金成本高于银行(6%-12%)适合谁:中小制造企业、下游不愿确权的企业、需要长账期融资的企业

近年来,由于银行保理受风险等因素影响趋于收缩,企业应收账款融资需求加快转向商业保理市场。

怎么选?大项目、短账期、低成本找银行保理;在产业集团生态内找产业系保理;中小制造企业、长账期、急需周转找第三方商业保理。

04

企业什么情况用保理融资?如何选择?如何避坑?

· 下游大客户账期长(60天以上) → 应收账款保理是首选· 银行授信用完了 → 保理不占授信额度· 下游是国企、上市公司或知名民企 → 反向保理成本最低· 下游不愿确权 → 考虑暗保理或第三方商业保理· 出口企业海外客户账期长 → 出口保理

真实案例:兴业银行宁德分行为某船舶企业设计定制化反向保理方案——由核心企业确认应收账款债权后,银行直接向上下游供应商发放贷款,无需供应商额外提供抵押担保,有效降低了融资门槛。进出口银行福建省分行也创新运用保理产品,让制造业小微企业将应收账款权益转让给银行,提前收回货款,盘活沉淀的应收账款资产。

企业用保理融资,要避免4大坑:

坑1:贸易背景不真实。保理的基础是真实交易。一旦被认定为虚假贸易,不仅融不到资,还可能面临法律风险。监管要求商业保理公司回归本源,专注于企业应收账款领域。

坑2:没做确权。明保理必须让买方签章确认。如果买方不认这笔账,保理商无法回款,最终还是要企业自己兜底。

坑3:选错保理类型。暗保理虽然“省事”,但如果买方把钱付给你、你挪用了,后果很严重。无追索权保理虽然“省心”,但成本高、审核严,别为了出表而选了不划算的方案。

坑4:忽略核心企业风险。反向保理的风险高度依赖核心企业的付款能力。如果核心企业出问题,整条链都会受影响。

“四流合一”是保理的生命线,合同流、货物流、资金流、发票流必须能相互印证。

05

总结

保理不是金融魔术,它是把“未来的钱”提前变成“今天的钱”。它的底层逻辑,是用买方的信用替代卖方的抵押物。

2025年,商业保理业务量高达4万亿元。为什么增长这么快?因为越来越多的企业发现,与其苦等客户付款,不如把应收账款变成现金流。

记住三句话:

下游是大客户、账期长 → 反向保理,成本最低下游不愿确权、急需周转 → 第三方商业保理,灵活快速想做无追保理出表 → 先算清楚融资成本值不值

保理盘活的不只是你的应收账款,更是你的经营节奏。当你不再被账期锁住手脚,你才有余力去接新订单、攻新市场。善用工具,让账上的“死钱”活起来。

兰姐说企融,主要分享金融知识、企业投融资和创业故事,点击下方卡片关注我,带您全面认知企业投融资。

我是兰姐,粤信控股创始人,专注「企业融资服务」。如果你是一家营收5亿以上的实体企业,上下游供应链稳定但有应收账款,资金周转有压力,或者你手里有一批质量不错但不知道如何变现的保理资产,欢迎关注我的公众号,在后台留言与我链接。

【往期文章】