—点击蓝字 关注我们—

中标供应链融资

案例分享(八十六)

# 01 #

客户画像

企业信息

公司信息:江苏**建筑材料有限公司,企业成立8年,建筑业。

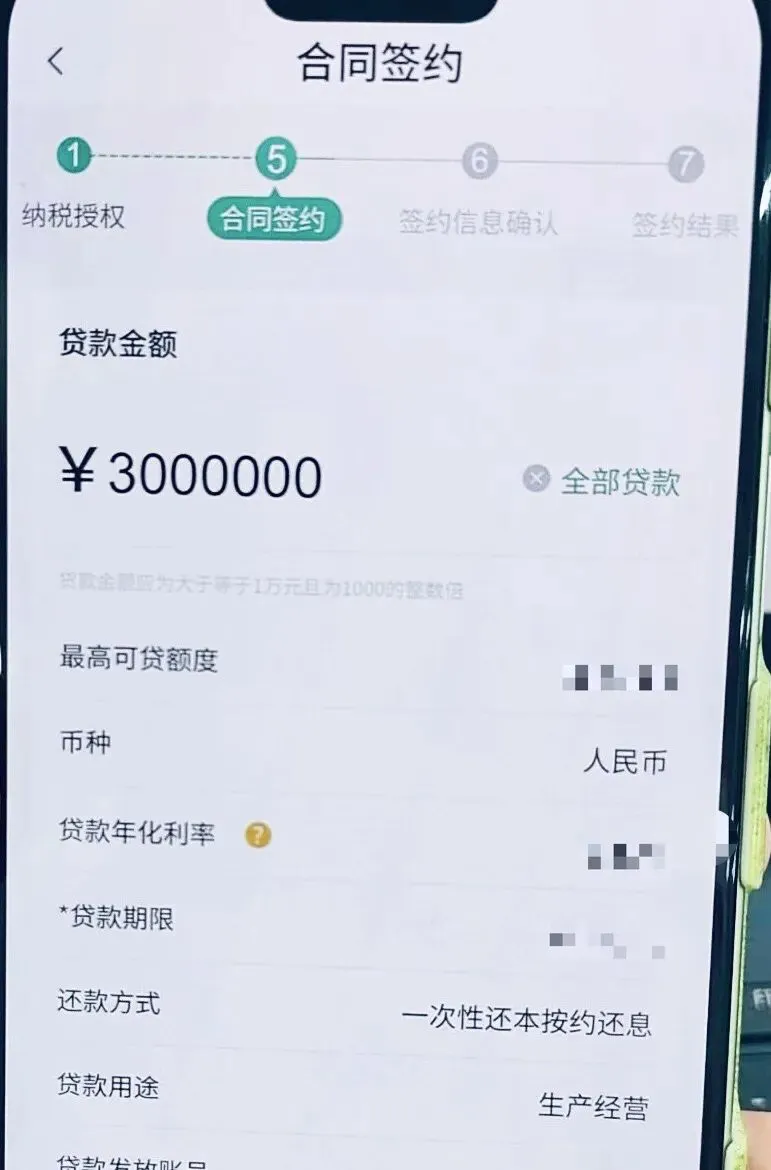

客户诉求:300万元,用于项目的开工垫资与前期材料预付款

企业纳税以及开票情况:

● 纳税信用评级:A

● 纳税情况:近一年纳税321万

● 开票情况:近一年开票6980万

项目情况

1.近期中标中建产业园工程项目,项目金额为2293万;

2.历史中标超6884万元

征信信息

1.个人征信负债:8 张信用卡 20.6,奇瑞 27.7,工行 470,融租 101.2;

2.查询次数:三个月查询 3 次,六个月查询 7 次,网商有贷后,江苏,微众;

3.逾期情况:当前无逾期;

4.企业征信负债:南京 200,邮政 150,江南农商行 990,交行 500,农行,民生贴现。

申请记录

客户历史申请记录:南京、邮政、江南农商行、交行、农行

客户问题点

企业法人个人名下的信用卡账户数较多,且由于前段时间为了项目启动四处对接资金,导致近六个月内的征信查询次数明显偏多。这种“查询密、账户多”的现象,在传统银行的系统初审中,极易被自动化风控模型判定为“潜在高风险或资金极度紧张”,从而直接遭到拒贷。

# 02 #

操作思路

该企业虽然存在信用卡账户多、近半年查询频繁的表面瑕疵,但其核心优势足以覆盖这些软性不足。

首先,企业具备“科技型”与“创新型”中小企业的双重身份,这在金融机构的人工核定中属于重点扶持和加分的实体对象。

其次,也是最关键的一点,企业手里握有中建产业园 2293 万元的中标通知书和成套合同,上游付款方为顶级央企,贸易真实性与未来的还款来源极其明确。

标掌柜在实操过程中的破局点在于,没有让客户继续盲目尝试普通的信用贷款,而是直接切入“中标贷与合同贷”这一专项供应链金融产品。

我们协助企业梳理了全套中标证明与技术资质材料,引导银行的风控核心从“审查个人微观征信”转向“评估中建项目大盘与企业科技资质”。

银行最终以极高的办事效率,用宽松的尺度为申户匹配了300万大额资金,不仅解决了中建项目的燃眉之急,也用实际行动支持了科技创新型工程企业的健康发展。

# 03 #

总结

建筑企业在中标后,切忌盲目乱点网贷或频繁申请不匹配的信用产品。过多的查询记录会严重伤害征信。

面对央国企大项目,第一时间通过专业的供应链金融通道(如中标贷、合同贷)进行资产盘活,才是最稳妥、利率也最划算的融资路径。