。因微信推送规则发生变化,为便于您及时收到会计、审计、财税及投行政策请在关注后点击星标

。因微信推送规则发生变化,为便于您及时收到会计、审计、财税及投行政策请在关注后点击星标 。

。

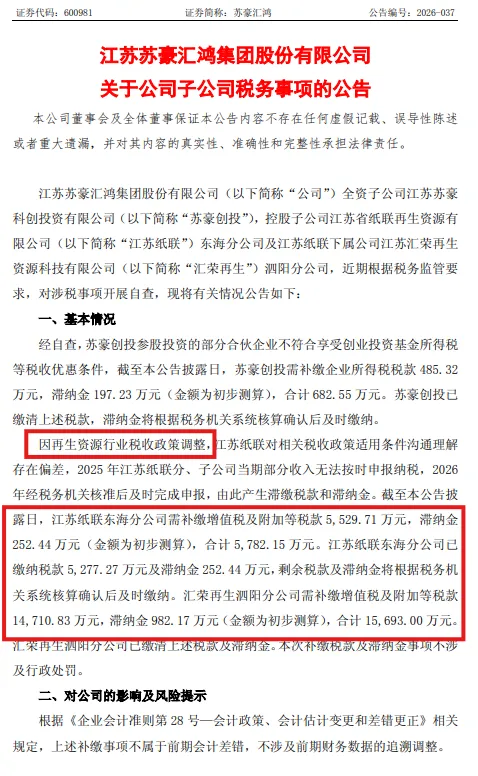

江苏苏豪汇鸿集团股份有限公司

关于公司子公司税务事项的公告

江苏苏豪汇鸿集团股份有限公司(以下简称“公司”)全资子公司江苏苏豪科创投资有限公司(以下简称“苏豪创投”),控股子公司江苏省纸联再生资源有限公司(以下简称“江苏纸联”)东海分公司及江苏纸联下属公司江苏汇荣再生资源科技有限公司(以下简称“汇荣再生”)泗阳分公司,近期根据税务监管要求,对涉税事项开展自查,现将有关情况公告如下:

一、基本情况

经自查,苏豪创投参股投资的部分合伙企业不符合享受创业投资基金所得税等税收优惠条件,截至本公告披露日,苏豪创投需补缴企业所得税税款485.32万元,滞纳金 197.23 万元(金额为初步测算),合计682.55 万元。苏豪创投已缴清上述税款,滞纳金将根据税务机关系统核算确认后及时缴纳。

因再生资源行业税收政策调整,江苏纸联对相关税收政策适用条件沟通理解存在偏差,2025 年江苏纸联分、子公司当期部分收入无法按时申报纳税,2026年经税务机关核准后及时完成申报,由此产生滞缴税款和滞纳金。截至本公告披露日,江苏纸联东海分公司需补缴增值税及附加等税款5,529.71 万元,滞纳金252.44 万元(金额为初步测算),合计 5,782.15 万元。江苏纸联东海分公司已缴纳税款 5,277.27 万元及滞纳金 252.44 万元,剩余税款及滞纳金将根据税务机关系统核算确认后及时缴纳。汇荣再生泗阳分公司需补缴增值税及附加等税款14,710.83 万元,滞纳金 982.17 万元(金额为初步测算),合计15,693.00 万元。汇荣再生泗阳分公司已缴清上述税款及滞纳金。本次补缴税款及滞纳金事项不涉及行政处罚。

二、对公司的影响及风险提示

根据《企业会计准则第 28 号—会计政策、会计估计变更和差错更正》相关规定,上述补缴事项不属于前期会计差错,不涉及前期财务数据的追溯调整。

上述补缴款项中涉及的所得税、增值税附加及滞纳金等将计入公司2026年度当期损益,对公司 2026 年度归属于上市公司股东净利润的具体影响,最终以公司年审会计师事务所审计的数据为准。

公司管理层对上述事项高度重视,将持续加强公司财税管理工作,组织相关部门及人员对财税方面的知识进行培训学习,强化责任意识,切实维护公司及股东利益。本次补缴事项不会影响公司的正常经营,敬请广大投资者注意投资风险。特此公告。

江苏苏豪汇鸿集团股份有限公司董事会

二〇二六年七月二日

公司基本面:苏豪汇鸿为江苏省属国资控股上市公司,主营供应链贸易。2025年营收553.23亿元创新高,但利润端受非主业因素扰动。2026年Q1营收增长16.4%至约160亿元,但扣非后仍亏损。本次补税2.22亿元将显著加大2026年亏损压力。

关注要点:

①苏豪汇鸿补税2.22亿元为7月首单亿级补税公告,单一汇荣再生泗阳分公司补税即达1.57亿元;

②再生资源行业增值税政策适用争议是本次补税主因之一,印证该行业为税收政策调整的重点领域;

③苏豪创投涉创投税收优惠合规性问题,需关注公司是否还有其他创投类合伙企业存在类似问题;

④苏豪汇鸿已连续多年主业盈利承压(扣非净利5年累亏近18亿元),2.22亿补税进一步加剧财务压力。

提示:

1. 钢铁行业补税集群跟踪:华菱钢铁(6.96亿)+三钢闽光(0.29亿)合计超7.25亿元,均已"税务自查"为由。关注:①是否还有其他钢铁上市公司跟进披露补税;②税务机关是否在全钢铁行业开展专项税务稽查/核查。

2. 苏豪汇鸿(600981)补税对利润冲击跟踪:公司扣非净利已连续5年亏损(累计约18亿元),2.22亿补税进一步加剧财务压力。关注2026年半年报利润影响幅度。

3. 再生资源行业税收政策影响跟踪:苏豪汇鸿因"再生资源行业税收政策适用偏差"补税为主因之一,需关注同行业中是否有其他上市公司(如废钢、废纸、废塑料回收企业)也面临类似问题。

|

|

。因微信推送规则发生变化,为便于您及时收到会计、审计、财税及投行政策请在关注后点击星标

。因微信推送规则发生变化,为便于您及时收到会计、审计、财税及投行政策请在关注后点击星标 。

。外汇管理之二:经常项目外汇管理法规汇编(截至2025年10月31日)

外汇管理之三:资本项目外汇管理法规汇编(截至2025年10月31日)

外汇管理之四:金融机构外汇业务监管篇(截至2025年10月31日)

外汇管理之五:人民币汇率与外汇市场管理篇(截至2025年10月31日)

证监会2025年发布的政策梳理(2025年10月31日更新)

上交所2025年发布的政策梳理(2025年10月31日更新)

深交所2025年发布的政策梳理(2025年10月31日更新)

北交所2025年发布的政策梳理(2025年10月31日更新)

非上市公司股权转让相关所得税政策汇编(2025年10月更新)

上市公司和非上市公司股权激励政策汇编(2025年10月更新)

非上市公司股息红利个人所得税政策及实务汇编(2025年10月更新)