257亿背后的冷思考:电商不是白酒行业的解药,只是“消费平权”的药引子

以下全部内容仅为交流学习!请勿以此为投资依据!以下全部内容仅供参考,不对投资者构成任何建议!

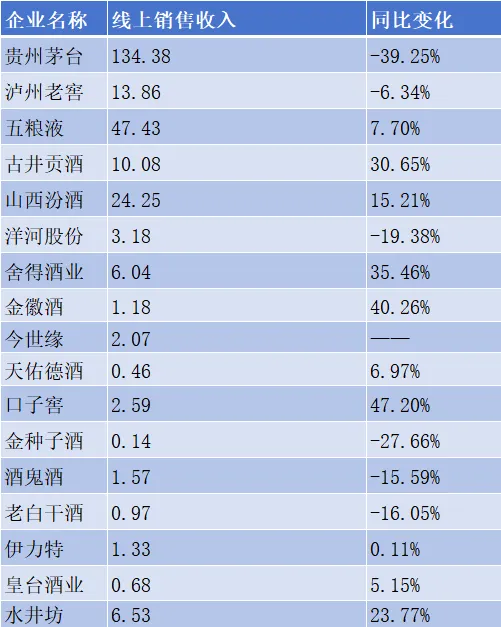

2025年,白酒行业传统经销渠道承压已成为不争事实。而在另一条战线,即电商渠道,一场深刻的分化正在上演。有人高歌猛进,有人明显回调;有人视其为增长引擎,有人则在这一年遭遇线上“滑铁卢”。当“消费平权”从理念照进现实,电商这张牌究竟该如何打?近日,名酒观察整理了2025年17家上市酒企线上销售收入及同比变化(备注:部分酒企未披露相关数据,年报统计口径略有不同),发现头部企业与区域酒企之间的差距正在急剧拉大。2025年17家上市酒企线上销售收入及同比变化一览表(单位:亿元)2025年,茅台线上渠道合计实现销售收入134.38亿元,同比下降39.25%,降幅虽大,但规模仍稳居行业首位。其中,“i茅台”平台收入130.31亿元,同比下降34.92%;其他线上平台收入4.06亿元,同比下降80.62%。这一数字背后,更多是茅台主动调整产品矩阵与供货节奏的结果。2026年一季度,随着飞天茅台正式上线i茅台,该平台单季度即实现酒类不含税收入215.53亿元,同比暴增267.16%,占茅台直销收入的73%。我们抛开茅台不说,一批酒企在2025年线上跑出了高双位数增幅。口子窖电商收入达2.59亿元,同比增长47.20%;金徽酒互联网销售1.18亿元,增长40.26%;舍得酒业电商收入6.04亿元,增长35.46%;古井贡酒线上营收突破10亿元大关,增长30.65%,营收占比从3.27%提升至5.35%;水井坊新渠道营收6.53亿元,增长23.77%,其中即时零售业务实现三位数增长。五粮液线上收入47.43亿元,同比增长7.70%;山西汾酒24.25亿元,增长15.21%;泸州老窖新兴渠道营收13.86亿元,同比下降6.34%。酒鬼酒线上渠道1.57亿元,下降15.59%;老白干酒线上销售0.97亿元,下降16.05%。此外,值得注意的是,今世缘线上合计营收2.07亿元,其中自营收入1.84亿元,同比增长14.16%;非自营收入0.23亿元,同比下降42.21%。自营渠道的稳健增长与非自营业务的大幅下滑形成鲜明对比,也折射出酒企在电商渠道上主动取舍、精细运营的战术思路,自营可控,非自营则需谨慎放量。面对这份成绩单,一个关键问题浮出水面:电商的增长,是否等同于品牌的增长?答案是否定的。正如安徽美酒之家创始人李赟博所言,“电商销售额无论多少,都是天上的云,都是无根之果。”电商的增长,本质上是线下渠道建设、产品影响力与价格体系共同作用的结果。若线下缺乏体验场景、价格锚点与品牌认知,线上销售额便如昙花一现,稍有不慎更可能沦为低价内卷的温床。2025年的数据恰恰印证了这一判断。那些线上增速亮眼的企业,无一不是在线下具备扎实根基的品牌。古井贡酒线上突破10亿元的同时,线下经销网络依然稳健;舍得酒业主销品味舍得等中高端产品,线上与线下形成价格与品牌的正向共振;水井坊即时零售业务实现三位数增长,背后正是其在传统渠道积累的深厚品牌势能。金徽酒成立北京盛世金徽科技有限公司专职运营互联网业务,将线上定位为品牌赋能、消费者培育与销量增长的“第三曲线”。反观那些线上下滑的企业,问题往往并不在电商本身,而在于线下基本盘的松动、产品结构的失衡,或品牌与消费者之间的连接出现断层。李赟博认为,在“消费平权”的时代语境下,电商的角色正在被重新定义。过去评判一瓶酒的好坏,标准多是自上而下的“权威式”,专家说了算,领导喝什么什么就是硬通货。而如今,好酒的标准制定权正逐步交到普通消费者手中。Z世代购酒更多为悦己而饮,而非为“讨好谁”;信息壁垒被彻底瓦解,任何一位普通消费者都能将一款酒的来龙去脉查得清清楚楚。电商正是这场“消费平权”的催化剂。它让四五线城镇的青年能够接触到与一线城市无异的品牌信息,也让每一个普通消费者拥有用脚投票的权利。但电商的价值,不止于卖了多少货,更在于覆盖了谁、影响了谁。在消费平权的时代,电商是品牌与消费者建立直接对话的第一现场。线上做“广度”,即覆盖人群、讲述故事;线下做“深度”,即沉淀体验、稳定价格。电商是药引子,将线下渠道建设与品牌建设积蓄的力量最大程度地释放出来,触达更广泛的消费群体。据以上表格推算,2025年17家上市酒企线上收入合计256.74亿元,占总营收不足一成。这意味着,电商远非终点,而仅仅是起点。在“消费平权”的时代大潮中,电商不是解药,却是不可或缺的药引子。真正的品牌大树,根永远要扎在线下的泥土里。根深,方能叶茂。