一.2026年1-6月融资概况:

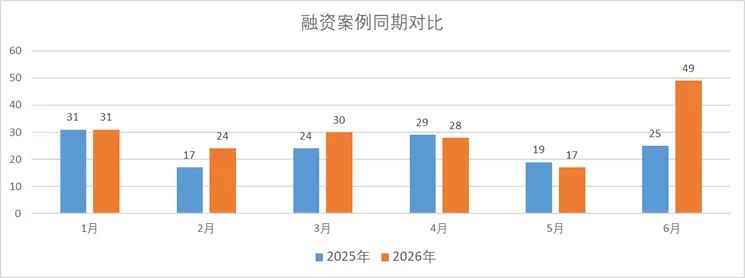

1. 同期对比

2026年1-6月份传感器行业的融资数量和轮次统计如下。

前6个月,统计到共有179起融资事件,平均每月29.8起,已大幅超过去年全年的平均水平。

主要原因是6月份传感器行业的融资数量相比以往猛增,单月监测到高达49起融资事件,环比增长188%,而所有行业的同期环比增长仅23%。从行业比例和融资阶段看,更是全方位全领域的增长。

6 月传感器融资数量猛增,我们认为,一方面是 5 月行业融资遇冷形成项目积压、集中释放,另一方面机器人、工业传感下游落地需求持续扩容,叠加产业政策、产业资本协同发力,同时 AI 产业热度向上游传感硬件传导,多重因素共同推高融资数量。

传感器行业的融资是否会在这个月开启上升通道,还需要时间的检验。但传感器赛道的景气度回升是可见的现象。

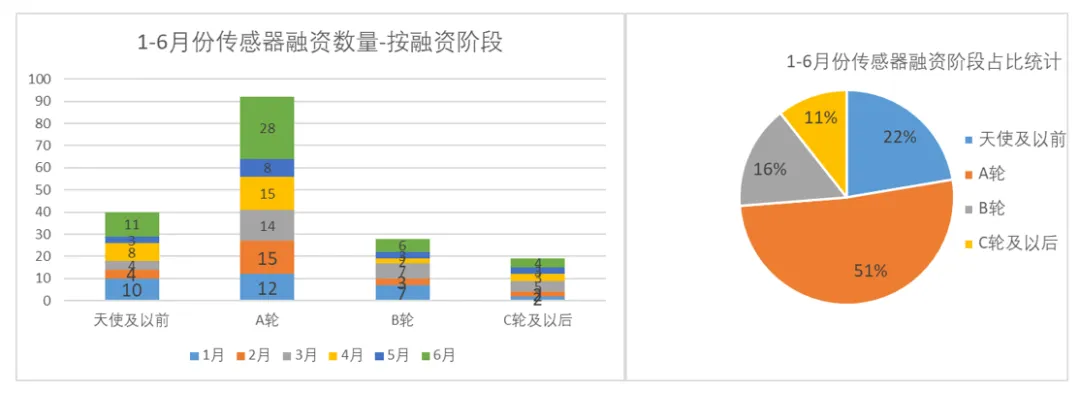

2. 前6个月(2026年1-6月)统计

从融资阶段上看,传感器领域资本对A轮(51%)和天使轮(22%)的偏好仍在持续,B轮为16%,与2025年全年持平。2025年全年,A轮、天使轮和B轮占比分别为49%、22%和17%。

这一格局最近两年基本没有改变,与国内机构的投早投小的策略高度相关。

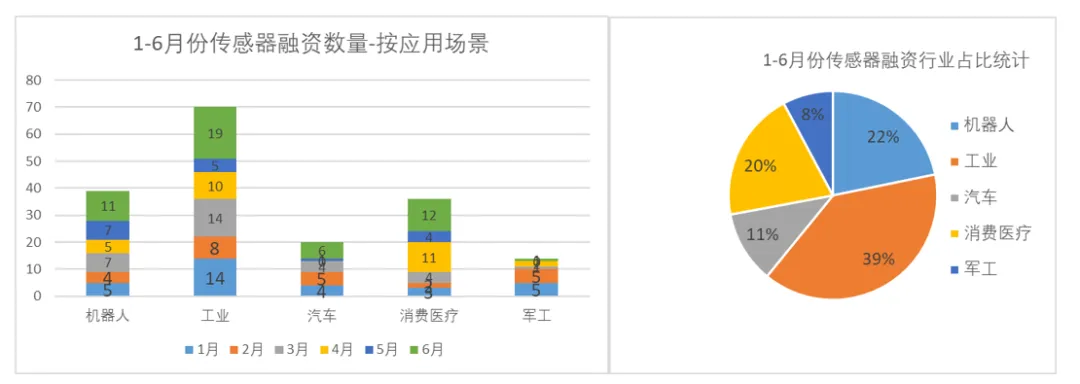

从融资企业的应用领域来看,1-6月份依旧集中在工业和机器人。其中工业领域占比39%,2025年为36%。

尽管6月份新增49例融资,但综合前6个月的比例来看,按照应用领域划分的融资结构没有很大的变化。

工业与机器人两大领域的融资数量持续贡献整个传感器行业的60%+,表明下游需求结构正在固化——工业领域的传感器已成基础设施投资,机器人传感器则是高增长赛道。汽车领域融资占比相对平稳,该赛道已进入整合期,资本对新进入者的态度趋于审慎。

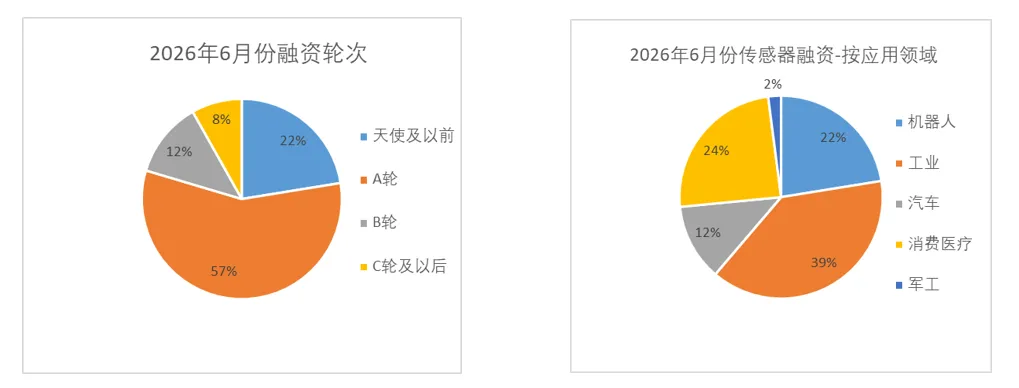

3. 2026年6月份融资情况

6月份天使轮和A轮占比合计80%,A轮阶段的企业达到了28家,占比57%。而C轮及以后得轮次占比仅为8%,明显低于前几个月的水平,说明传感器行业至今仍缺乏足够成熟的头部企业来接续大额融资,同时资本在这一阶段的投入意愿明显不足。

机器人和工业领域的企业融资数量依然占比较高,其中:

工业领域的19家企业中,有13家聚焦在光纤、光谱、图像视觉等光学相关领域;其中15家获得A轮及天使阶段的融资。

机器人领域的11家企业中,5家触觉,4家视觉,2家六维力企业获得融资;其中8家拿到了A轮及天使轮融资,人形机器人产业仍由叙事驱动,订单验证尚处早期。随着人形机器人对精细化操作的需求,资本热点已由2024-2025H1的六维力,经历了热捧到理性,转移到了现在的触觉领域。

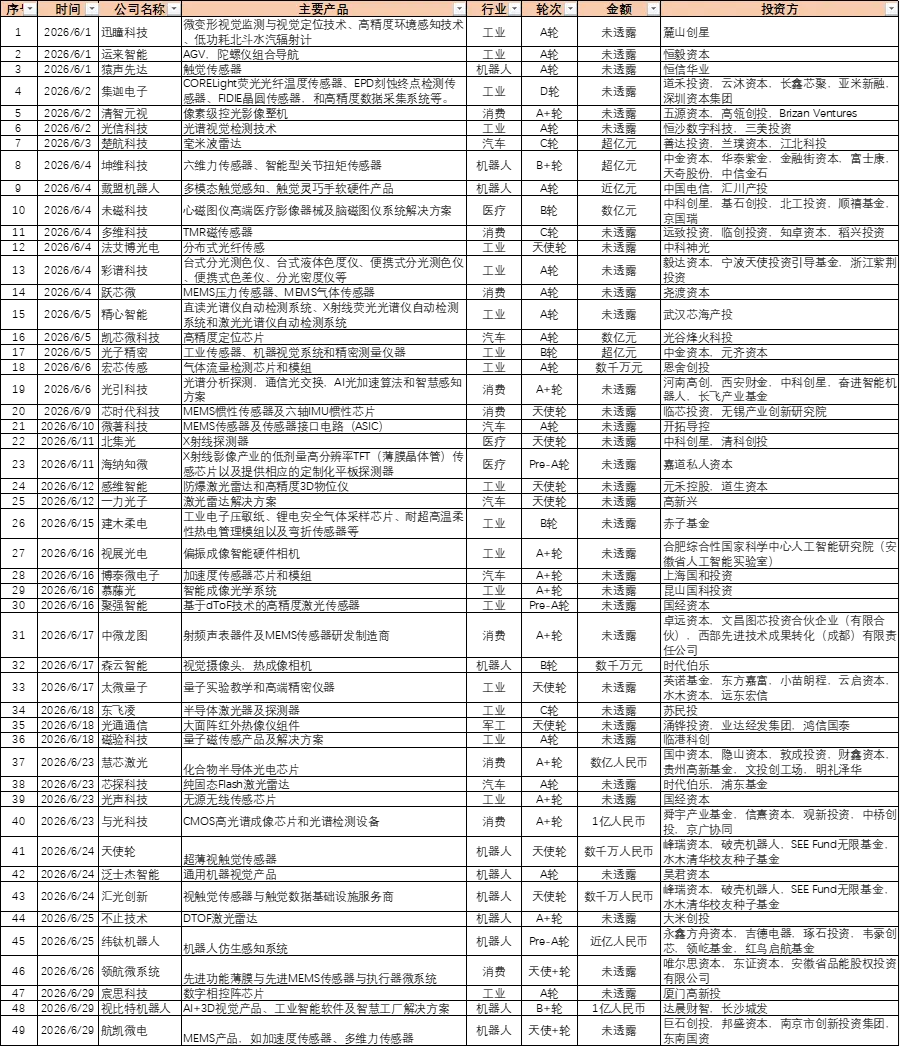

二.2026年6月份传感器行业融资案例汇总

2026年6月份国内传感器行业的融资情况如下表统计:

我们专注于传感器行业并购与投融资服务,同时分享原创、独立的行业研究和观点,欢迎关注、交流与合作。

声明:本文是我们基于公开信息整理的传感器企业的融资动向,仅供参考,不构成任何投资建议。表格内容均是手动整理和复核,难免疏漏,欢迎补充指正。

更多传感器与资本研究的原创文章请关注本公众号“建木的传感资本圈”,或者点击下面链接

高溢价收购亏损/微利标的:近期3个传感器并购案例的监管问询及启示

2025年度国内传感器并购盘点及思考:21起并购,100亿交易额

模拟芯片公司的“感知”布局:磁传感器并购浪潮背后的协同逻辑与风险启示

从汽车传感器市场和上市公司布局,看300亿车身传感器的机会在哪里