融创未来企服 · 深度解读

应收账款不是死账,中小微企业融资的新通道已经打开

最近,供应链金融这个词频繁出现在各种行业会议和新闻里。对于很多中小微企业主来说,这听起来像是一个高大上的金融概念,离自己的日常经营很远。

但实际情况恰恰相反。如果你手里压着大客户的应收账款,回款周期动辄三个月、半年,而另一边又要给员工发工资、给供应商付款,那么供应链金融可能是你目前最需要的融资工具。

先看一个真实的经营场景

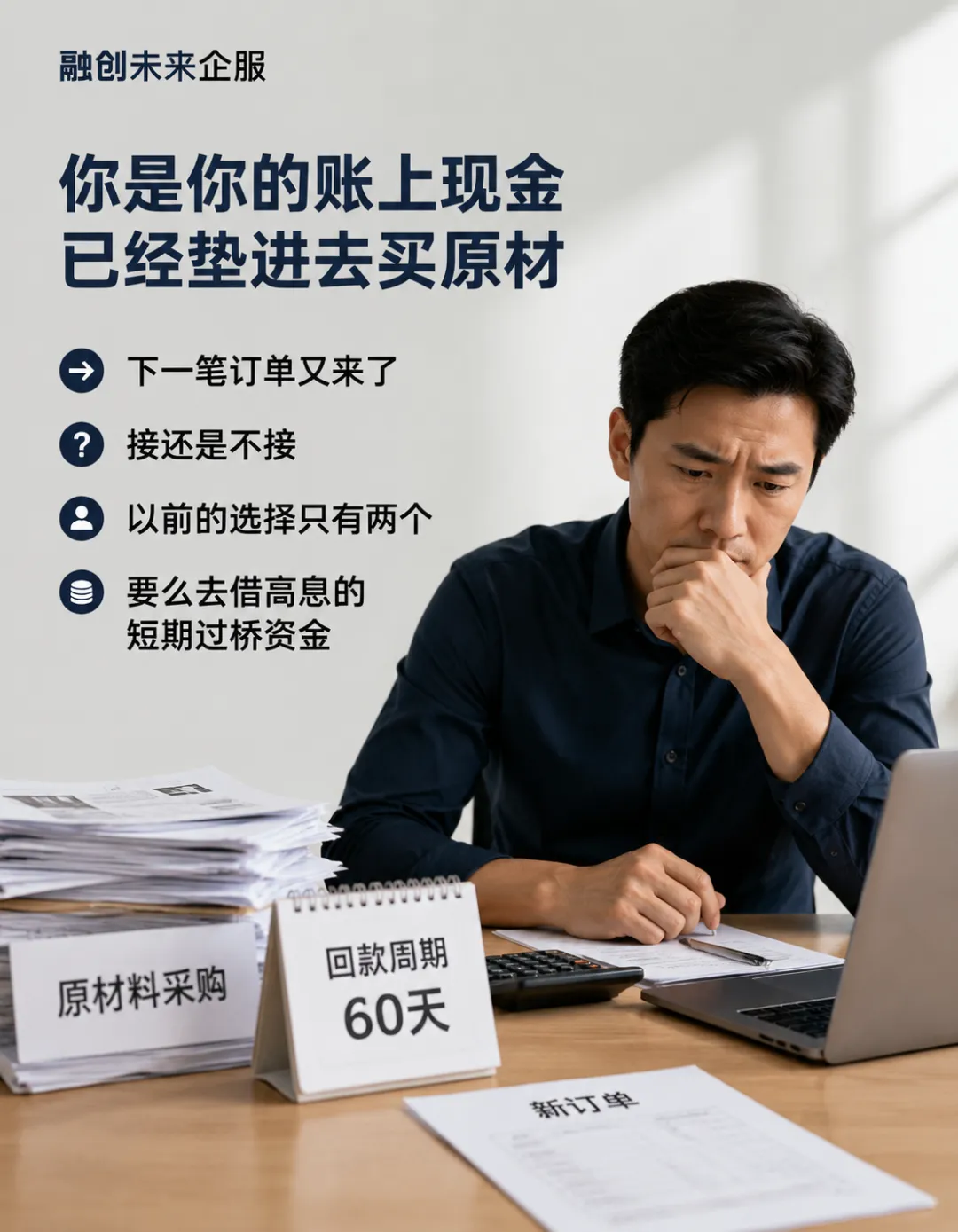

你是你的账上现金已经垫进去买原材料和支付人工,下一笔订单又来了,接还是不接?

以前的选择只有两个:要么去借高息的短期过桥资金,要么硬撑等回款。现在多了一个选择:用那笔60天后才到账的应收账款,向金融机构申请融资。

这就是供应链金融最基础的模式——应收账款融资。

观点

核心逻辑其实很简单

你手里那张大客户的付款承诺,在金融机构眼里,就是一张可以提前变现的凭证。

重点在于,金融机构评估的不是你这家小公司的信用,而是你的下游买家——那个大客户的信用。只要大客户信誉好、付款记录稳定,你的应收账款就是优质资产。

中小微企业能拿到哪些好处

•盘活沉淀资金:账面上的应收账款不再是躺在报表上的数字,可以变成流动资金,支持你接更多的订单。

•降低融资门槛:传统贷款要看抵押物、看财务报表,很多小微企业根本达不到银行标准。供应链金融看的是交易本身,只要你有真实的贸易背景和可靠的买家,就有机会。

•缩短回款周期:原本要等60天、90天,现在可能3到5个工作日资金就能到账。

注意

实际操作中要注意什么

不是所有的应收账款都能用来融资。金融机构会重点核查几个方面:

注意

1. 贸易背景的真实性:合同、发票、物流单据、验收凭证,这些必须完整且能相互印证。虚构交易是红线,碰都不要碰。

2. 买家的资质:你的下游客户如果是行业头部企业、央企或上市公司,融资通过率会高很多。如果买家是小公司或信用记录不佳,金融机构会非常谨慎。

3. 应收账款的质量:账龄不能太长,通常要求是6个月以内的应收账款。已经逾期或者存在纠纷的款项,基本无法操作。

更实际的做法是分步走

步骤

第一步,梳理你现有的应收账款。把那些金额较大、买家信用好的单子单独列出来。

步骤

第二步,主动联系你的合作银行或供应链金融平台,了解他们的产品要求和利率。现在很多银行都有线上化的供应链金融产品,操作流程比想象中简单。

步骤

第三步,准备好基础材料。营业执照、法人身份证、贸易合同、发票、发货单、对账单,这些是标配。提前整理好,能节省大量沟通时间。

提示

一个容易被忽略的提醒

机会

应收账款融资不是免费的。利息、手续费、管理费加起来,综合成本通常比银行贷款高一些,但远低于民间借贷。你需要算一笔账:这笔钱拿回来,能帮你多赚多少利润?如果只是用来维持日常周转,成本是否可控?

从标题能看出的信息是,供应链金融正在成为政策鼓励的方向,越来越多的银行和科技平台在布局这个领域。对于中小微企业来说,这是一个值得认真研究的融资渠道。

如果你手里有大客户的应收账款,与其等着被动回款,不如主动去问问银行或平台,能不能提前变现。

步骤

最后总结一句:应收账款不是死账,它是你账上的活资产。关键是你知不知道怎么用,以及敢不敢迈出第一步。

以上内容为公开信息整理和一般性参考,具体情况请结合自身经营与政策口径判断。