近期,不少中标大型采购项目的企业主发现,身边银行对"大订单"类产品的推广力度明显加大了。这背后并非偶然,而是货币政策与财政政策的双重信号在起作用。

政策底座:MLF+贴息,方向明确

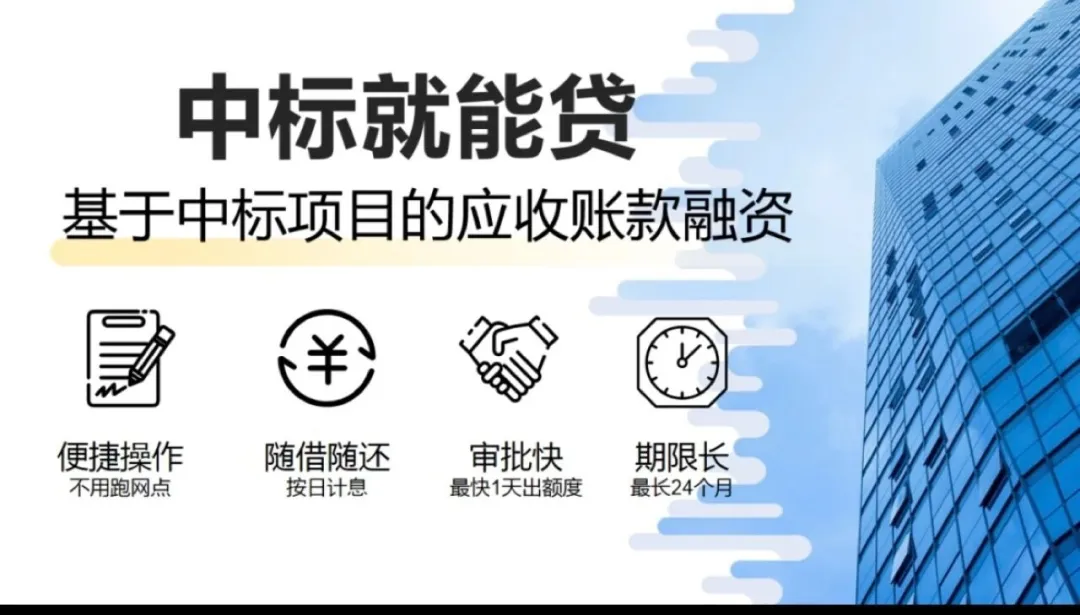

核心变化:中标合同正在成为"信用凭证"

产品要素参考(以具体银行合同为准)

市面上各家银行的政采贷产品略有差异,以下是常见要素的区间参考:

维度 | 常见要素 |

|---|---|

额度 | 最高可达3000万元(以具体银行产品合同为准),通常与中标合同金额挂钩,覆盖比例约为合同金额的50%–70% |

期限 | 最长可达5年,还款方式灵活,支持先息后本、等额本息等多种方案 |

担保方式 | 以信用方式为主,具体担保要求视各家银行风控政策及申请人资质而定 |

准入条件 | 企业成立一般需满6个月以上,法定代表人年龄在20–65岁之间,企业及个人无失信记录、无当前逾期 |

审批时效 | 部分线上化程度较高的产品可实现较快审批,具体时效因银行流程和申请人资质而异 |

需要强调的是,以上为市场常见产品的要素归纳,最终额度、利率、期限、担保要求均以借款人实际申请的银行官方产品合同及审批结果为准。

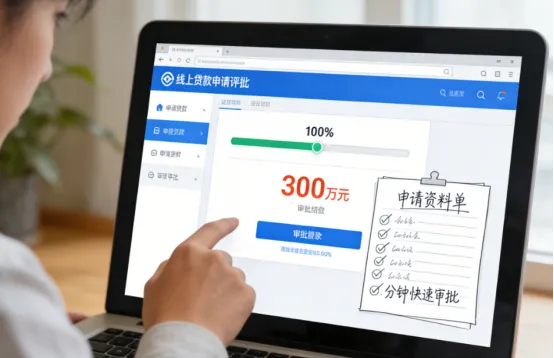

一个典型场景

某建筑企业中标800万元政府采购项目后,面临约300万元的原材料采购资金缺口。该企业成立两年,属于轻资产运营,此前未有过房产抵押贷款经历。通过合作银行的政采贷产品,凭借中标合同及相关材料申请,最终获得300万元授信,从提交申请到放款约3个工作日,采用先息后本方式,顺利覆盖了项目启动阶段的资金需求。

这个案例反映了政采贷产品的典型应用场景,但实际审批结果因人而异,不同企业、不同银行、不同项目阶段的获批情况均可能存在差异。

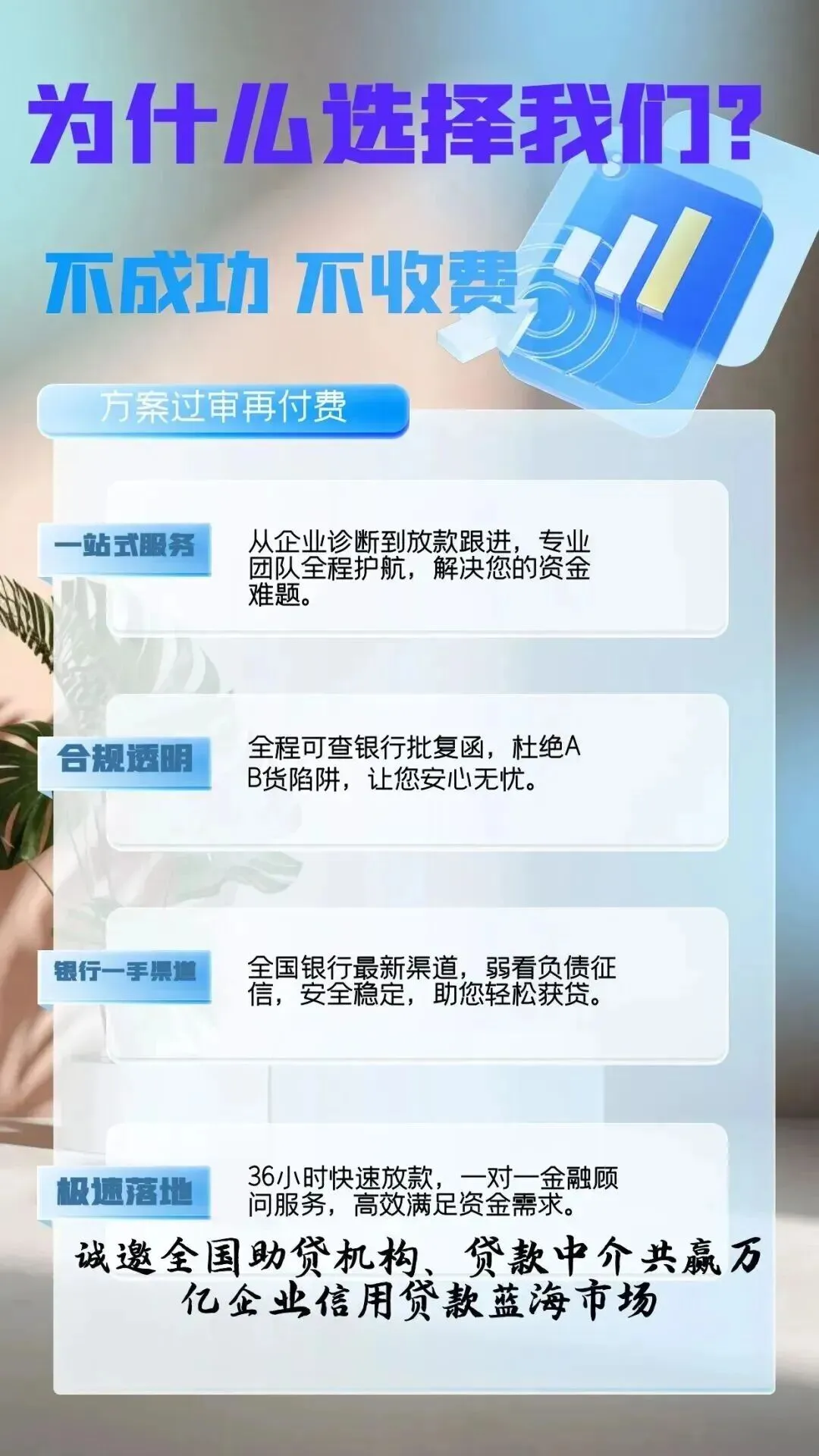

企业可以怎么做?

政采贷产品目前在多家银行已有上线,产品形态和准入标准各有不同。手中持有政采或国企中标项目的企业,可以从以下几个方向入手了解:

优先咨询日常结算银行——存量合作关系往往能提高审批效率;

关注当地政务服务平台——部分地区已开通"政采贷"线上专区,可一键比对多家银行产品;

仔细阅读产品合同——重点关注利率计费方式、提前还款条款、逾期责任等关键条目,做到心中有数。

融资方案的选择应建立在自身实际资质匹配的基础上,以金融机构的官方合同确认为准,理性决策。

七步直达资金池

提交初审(执照/身份证/场地照) ➔ 资质评估 ➔ 精准匹配标的 ➔ 包装竞标资料 ➔ 入会中标 ➔ 银行面签 ➔ 7-12天下款

手握政采订单缺资质?急需3000万现金流?

? 扫码添加专属顾问,备注“政采贷”,锁定首批低息名额!

免责声明:

本文所述产品要素(额度、利率、年限)受国家宏观政策及银行最终审批影响,具体以合作银行实际放款批复为准。

本服务旨在为企业提供融资信息咨询服务,不直接构成放贷承诺。市场有风险,融资需谨慎。