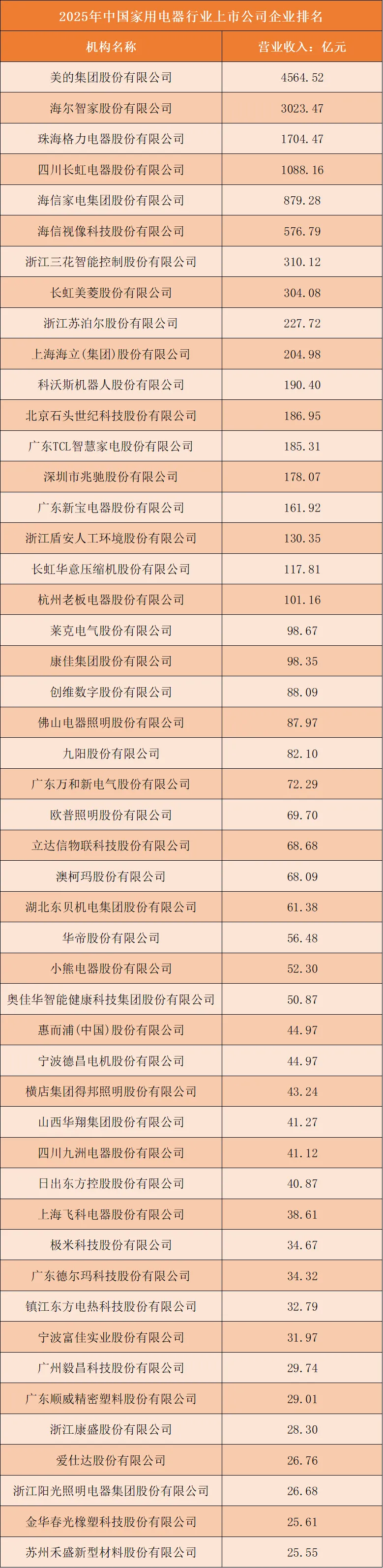

营业收入:全品类全球化综合家电龙头营收断层领跑,细分单品、上游零部件企业营收存在明显增长天花板

行业营收规模由家电品类覆盖广度、海内外渠道布局、ToC+ToB双市场布局三大核心要素决定,综合白电龙头营收体量远超电视、厨电、清洁电器、上游零部件细分赛道。

美的集团以4564.52亿元营收稳居行业第一,覆盖空调、冰箱、洗衣机、厨电、工业机器人、暖通设备全品类,国内线下线上全覆盖,海外多区域自有品牌+代工双渠道并行,海量家用与商用订单构筑营收底盘;海尔智家3023.47亿元、格力电器1704.47亿元紧随其后,三者构成白电三巨头,营收规模大幅甩开其余所有上市企业。千亿营收第二梯队为四川长虹,依托黑电、白电、零部件多元业务形成千亿体量;500-900亿区间为海信家电、海信视像,聚焦电视、家用制冷电器;300亿左右企业分为智能控制零部件、美菱冰箱两大细分赛道。200亿以下企业全部属于细分垂直赛道:苏泊尔、老板、九阳深耕厨电;科沃斯、石头主打扫地机器人;TCL、创维、康佳专注电视;大量尾部企业营收不足百亿,分为照明、电机、家电塑料/电控零部件、小型网红小家电,产品单一、受众窄、海外布局薄弱,营收长期难以突破200亿关口。

具备全品类家用+商用家电、海内外双品牌渠道的综合集团营收体量遥遥领先;仅深耕单一细分单品、上游配套零部件的中小家电企业,受细分市场容量约束,营收增长存在刚性天花板。

根据申万A股上市公司分类,2025年中国家用电器行业上市公司营业收入排名如下:

竞争格局:四级梯队依托品类完整度、品牌全球化、赛道属性划分,综合白电龙头掌握行业核心话语权

第一梯队:全球化全品类白电龙头。代表企业美的、海尔、格力,覆盖冷暖、洗涤、厨电、智能家电、商用设备完整产品线,国内全渠道下沉,海外自有品牌深耕欧美、东南亚;核心竞争资源是全产业链自研、全球制造基地、国民级品牌认知;营收断层领先,现金流稳定,抗地产周期、海外贸易风险能力最强。

第二梯队:多品类黑白电综合区域集团。代表长虹、海信系企业,同时布局电视、冰箱、空调多品类,国内渠道完善,海外以代工为主、自有品牌规模有限;依托传统黑电存量市场维持中等营收,盈利受面板、原材料价格波动影响较大,增长弱于第一梯队。

第三梯队:细分赛道单品龙头。分为两大分支:一是厨电赛道苏泊尔、老板、九阳;二是智能清洁赛道科沃斯、石头;聚焦单一高景气细分,产品精细化、线上渠道优势突出,轻资产运营,盈利弹性充足,但品类单一,市场规模存在上限。

第四梯队:上游零部件、小众小家电、照明配套厂商。包含电机、电控、塑料配件、照明、网红小型家电企业,无终端整机品牌,或单品受众狭小;依附头部整机厂代工,议价能力弱,同质化内卷严重,营收体量小,盈利波动剧烈。

图表:家电行业竞争格局分析

三、行业六大中长期竞争趋势:多元发展主线决定企业长期份额,全球化、全屋智能、零部件自研是核心抓手

结合地产后周期、家电智能化、海外贸易变革,国内家电行业形成六大不可逆核心竞争趋势,企业资源倾斜方向直接决定中长期市场地位与盈利水平。

海外自有品牌全球化扩张趋势:在东南亚、拉美、欧洲自建生产基地与线下门店,摆脱单纯OEM代工,提升海外产品毛利率;仅做国内市场、纯代工企业增长空间持续收窄。

全屋智能一体化成套家电布局趋势:搭建统一智能物联平台,推出全屋冷暖、厨电、清洁成套解决方案,绑定新房精装、家装渠道;单品零散销售企业难以承接大宗精装订单。

上游核心零部件自研自产趋势:自研压缩机、电机、电控芯片、面板,降低对外采购依赖,对冲原材料涨价风险;零部件全部外购的整机企业成本承压显著。

细分高端差异化产品迭代趋势:布局嵌入式厨电、高端洗烘一体、热泵空调、高端清洁机器人,依靠产品溢价避开低端价格内卷;仅生产基础平价家电的企业毛利持续压缩。

商用家电第二增长曲线开拓趋势:发力中央空调、商用冷链、工业机器人、商用清洁设备,对冲家用地产下行周期;仅依靠家用零售的企业业绩随地产波动。

低效低端代工产能优化出清趋势:淘汰低毛利低端组装产线,资源向自有品牌、高端整机、核心零部件研发倾斜;纯代工、低端单品产能占比过高的企业持续亏损。

图表:家电行业中长期竞争趋势