营业收入:综合白电巨头营收断层领跑,区域细分白电企业营收存在明显增长天花板

行业营收规模核心由白电品类完整度、海内外渠道覆盖、家用+商用双赛道布局三大要素决定,头部三家综合集团营收体量远超其余企业,行业马太效应显著。

美的集团以4564.52亿元营收稳居行业首位,完整覆盖空调、冰箱、洗衣机、暖通、商用制冷全品类白电,国内线上线下全渠道下沉,海外多区域自有品牌与本地化工厂并行,家用零售、工程精装、海外批量订单共同构筑庞大营收底盘;海尔智家3023.47亿元、格力电器1704.47亿元紧随其后,三者形成白电第一梯队,营收规模大幅甩开海信、TCL等二线企业。

300-900亿营收区间为海信家电、长虹美菱,依托国内成熟线下渠道覆盖制冷、空调基础白电,海外业务以代工为主,自有品牌规模有限;185亿以下企业属于区域细分白电厂商,TCL智慧家电、康佳、澳柯玛产品线单一,区域渠道局限性强,缺少全球化批量订单支撑,营收长期难以突破200亿关口。

整体行业规律:具备全品类白电矩阵+海内外自有品牌渠道的综合龙头营收体量遥遥领先;仅布局少数白电单品、海外布局薄弱、侧重区域市场的中小白电企业,受细分市场容量约束,营收增长存在刚性天花板。

根据申万A股上市公司分类,2025年中国白色家电行业上市公司营业收入排名如下:

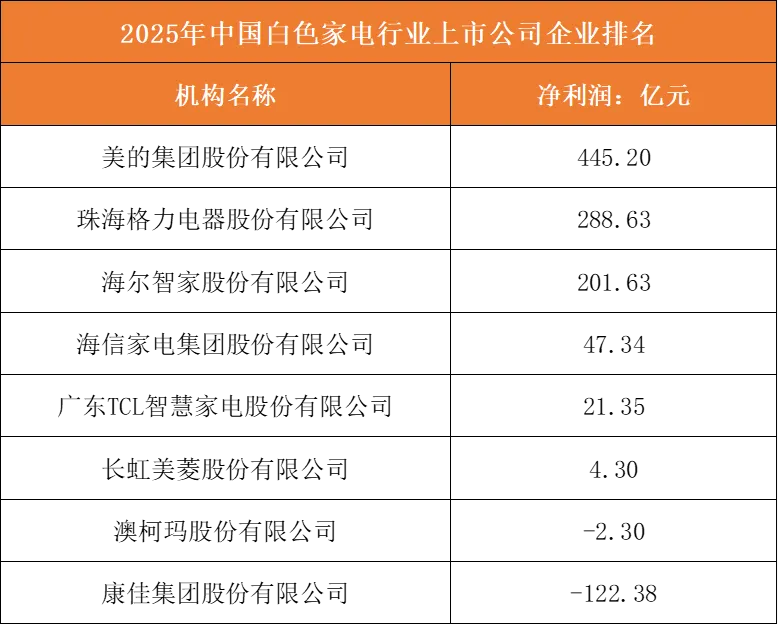

净利润:全产业链自研龙头盈利断层领先,产品线老化、转型滞后企业大额亏损

盈利与营收排名出现局部错位,核心零部件自研能力、高端产品占比、海外高毛利业务占比是利润分层核心变量。

美的集团445.20亿元净利润行业第一,全产业链自研压缩机、电机等核心部件,高端热泵、嵌入式成套白电溢价充足,海外自有品牌毛利率显著高于国内;格力288.63亿元、海尔201.63亿元位列第二梯队,依托空调主业、全球化成套家电获取稳定高额利润。

40-50亿净利润为海信家电,国内中端白电存量市场提供稳定正向收益;TCL智慧家电21.35亿元、长虹美菱4.30亿元利润持续收窄,产品以基础平价白电为主,价格内卷压缩单车毛利。

尾部两家企业持续大额亏损:澳柯玛亏损2.30亿元,主营低温冷柜细分赛道,市场容量狭小,固定产线成本无法摊薄;康佳集团亏损122.38亿元,白电主业迭代缓慢,多元业务拖累业绩,传统低端家电市场份额持续萎缩。

掌握核心零部件自研、高端成套白电、海外自有品牌布局的龙头企业盈利韧性极强;单品结构单一、无核心技术、海外渠道缺失的区域白电厂商,极易出现持续性亏损。

根据申万A股上市公司分类,2025年中国白色家电行业上市公司净利润排名如下:

差异化竞争维度:依托产业链完整度、全球化能力、产品定位划分,全栈自研全球化龙头掌握行业核心优势

第一梯队:全球化全品类白电综合龙头。代表美的、海尔、格力,覆盖空调、冰箱、洗衣机、商用暖通完整产品线,自研压缩机、电控等核心零部件,海外多国自建生产基地与经销网络;核心竞争维度是垂直一体化成本优势、全屋成套家电解决方案、全球品牌渠道,营收、净利润双断层领先,对冲地产周期、原材料涨价风险能力最强。

第二梯队:国内多品类二线白电集团。代表海信家电、TCL智慧家电、长虹美菱,拥有多品类基础白电产能,国内线下渠道完善,但核心零部件外购、海外以OEM代工为主,自有品牌布局不足;竞争维度依靠国内存量零售与精装渠道,维持小幅正向利润,增长上限受海外业务短板制约。

第三梯队:区域细分单品白电厂商。代表康佳、澳柯玛,产品线单薄,仅覆盖小众冷柜、低端基础白电,无完整自研产业链,渠道集中局部区域;缺少高端成套产品与海外出口资质,产品同质化严重,行业价格战冲击下持续亏损,市场出清压力最大。

图表:白色家电行业竞争维度