2026年上半年,券商债券融资延续高景气,行业发债规模突破万亿元,扩表进程持续加快。第二季度证券公司债券发行规模达12785.90亿元,同比大幅增长126.71%,融资需求显著放大。

从驱动因素来看,本轮券商发债一方面源于行业“借新还旧”的再融资需求,另一方面则与并购整合加速、资本中介业务扩张密切相关。在资本市场活跃度提升与业务规模扩张的共同作用下,券商通过债券融资提前锁定长期资金,补充资本实力的特征愈发明显。

数据来源:Choice数据

注:2026年1月1日-6月30日统计证券公司债券发行总额,以亿为单位。

从发行结构来看,证券公司债依然是贡献增量的主力军。二季度证券公司债共计发行342只,同比增长80.00%,募集资金主要用于补充日常运营流动性及拓展中长期创新业务;

紧随其后的是证券公司短期融资券,共发行149只,同比增幅达30.70%;此外,旨在补充资本实力的证券公司次级债共发行71只,同比增长54.35%,三类核心券种均实现全面放量。

数据来源:Choice数据

注:2026年1月1日-6月30日统计证券公司债券发行数量,以只为单位。

2026年二季度,证券公司债券整体平均久期为2.94年,较去年同期提升0.66年,显示行业负债期限结构整体拉长。

数据来源:Choice数据

注:2026年1月1日-6月30日统计证券公司债券平均久期,以年为单位。

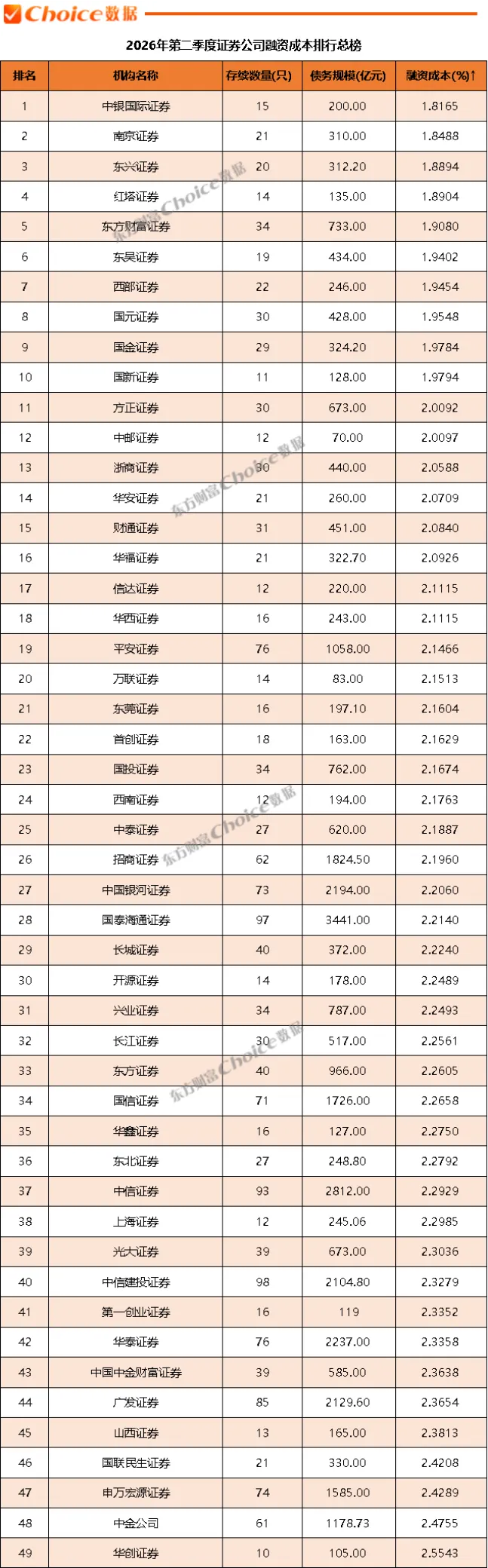

01

2026年第二季度证券公司融资成本排行总榜

数据来源:Choice数据

注1:存续债券统计范围不包含可转债、可交换债、可分离交易可转债,下同。

注2:表格中每家证券公司的存续债券数量不少于10只,下同

数据路径:中国企业库-金融机构-券商存续债券融资成本统计

02

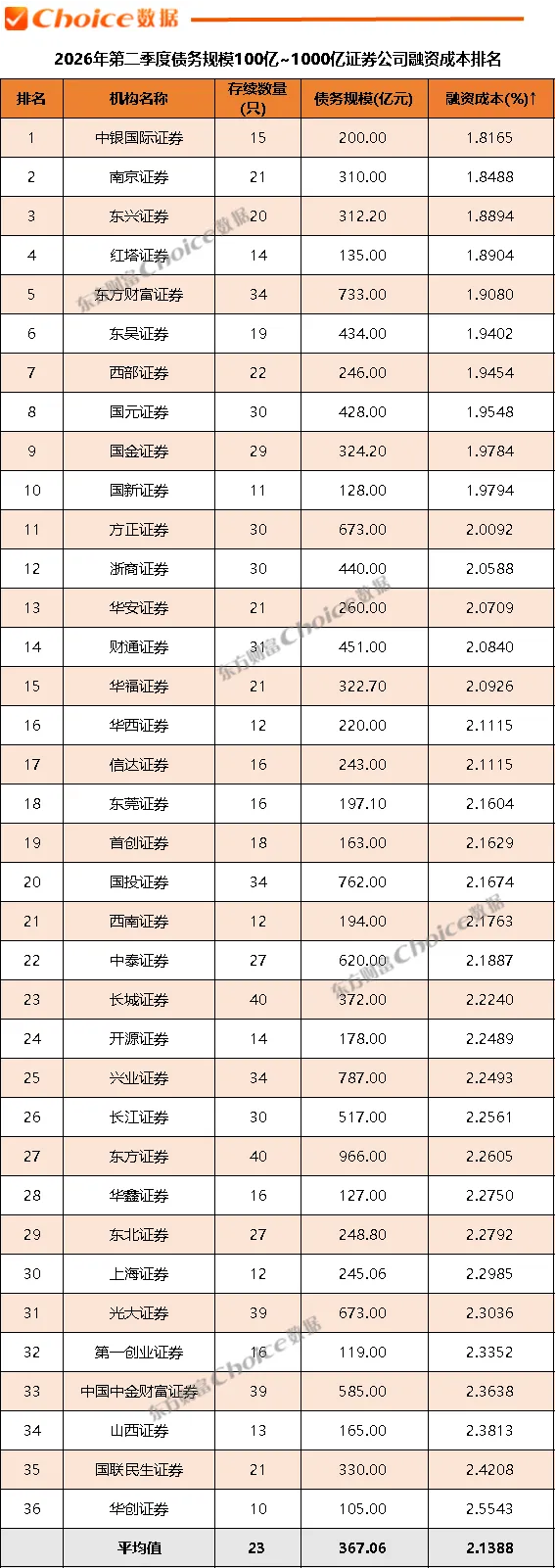

债务规模100亿~1000亿证券公司融资成本排名

据Choice数据统计,截至2026年6月30日,在债务规模100亿至1000亿区间的36家券商中,该组别的平均融资成本为2.1388%,其中,中银国际证券(1.8165%)、南京证券(1.8488%)及东兴证券(1.8894%)包揽前三名,融资成本均低于1.90%,在该规模区间内展现出强劲的成本竞争力。

数据来源:Choice数据

03

债务规模超过1000亿证券公司融资成本排名

据Choice数据统计,在债务规模跨过千亿门槛的11家大型券商梯队中,该组别的平均融资成本为2.2959%。其中,平安证券以2.1466%的融资成本居首,招商证券(2.1960%)、中国银河证券(2.2060%)紧随其后。而中信证券、华泰证券、广发证券等大型券商成本均处于2.3%以上,申万宏源证券与中金公司则高于组别平均水平。

数据来源:Choice数据

04

资产规模小于1000亿的证券公司融资成本排名

截至2026年6月30日,在总资产规模小于1000亿的中小券商梯队中,该组别平均融资成本为2.1766%,在该组别的13家机构中,南京证券以1.8488%的融资成本位列第一,红塔证券(1.8904%)和国新证券(1.9794%)分列二、三位,凸显了部分中小券商在精细化负债管理上的独特优势。

数据来源:Choice数据

注1:表格中每家证券公司的存续债券数量不少于10只,下同。

注2:总资产数据来源于证券公司最新一期合并报表,下同。

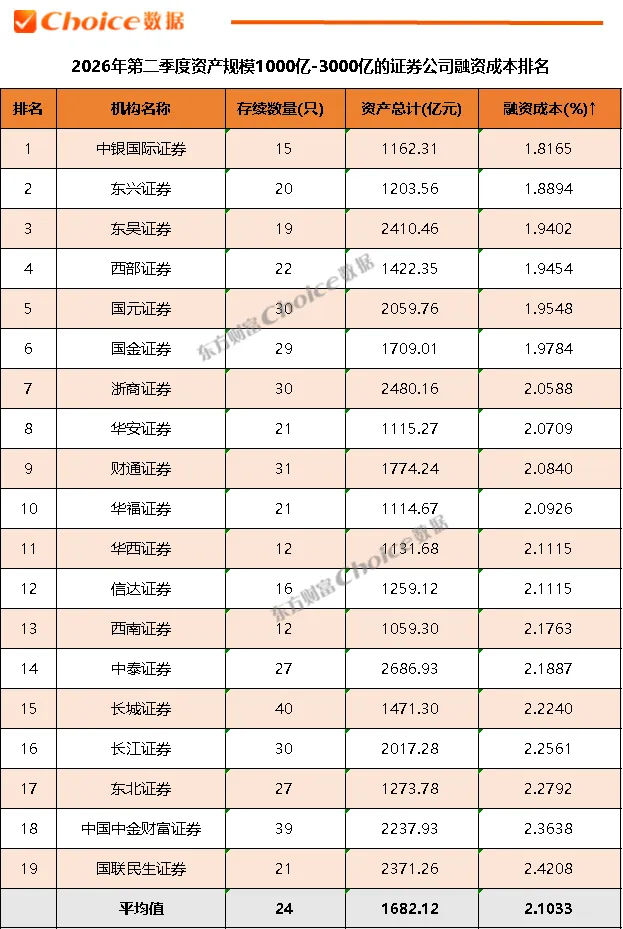

05

资产规模1000亿-3000亿的证券公司融资成本排名

据Choice数据统计,在此资产1000亿-3000亿区间内,中银国际证券、东兴证券、东吴证券融资成本控制表现突出,均低于1.95%。该组平均融资成本为2.1033%,略低于行业整体水平。

数据来源:Choice数据

06

资产规模超过3000亿的证券公司融资成本排名

据Choice 数据统计,大型券商中,东方财富证券以1.9080%的融资成本位居榜首,方正证券、平安证券位列其后。该梯队平均融资成本为2.2443%,部分机构如申万宏源证券、中金公司成本相对较高。

数据来源:Choice数据

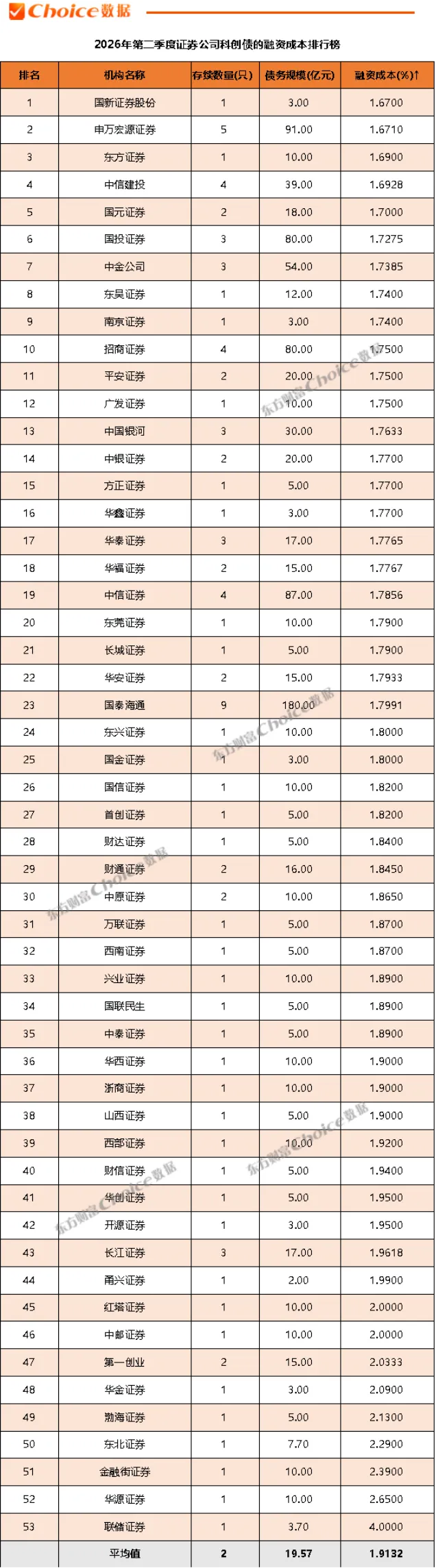

07

2026年第二季度证券公司科创债的融资成本排行榜

2026年3月交易商协会优化科创债机制后,券商成为科创债扩容的重要受益者:一方面,券商自身可以发行科创债,募资用于投向科创相关的股权投资、投行跟投等业务,政策层面还对科创债发行有贴息、风险分担等支持,进一步刺激了券商发行意愿;另一方面,作为科创企业债券承销的核心机构,头部券商自身资本实力增强后,也能更好为科创债发行提供做市、包销等服务,形成“政策支持-自身发债-业务扩张”的联动,给发债规模带来了结构性增量。

截至6月30日,券商科创债存续债券已超1037亿元,平均融资成本仅为1.9132%,显著低于市场整体水平,成为券商优化融资结构、降低负债成本的重要工具。

数据来源:Choice数据

注1:统计口径为券商存续债券融资成本统计里的科创债