声明

本报告所有素材均来自公开信源,谨供学习和研究参考,不构成任何形式的投资或政策建议

2026年6月26日,俄罗斯天然气工业股份公司(ПАО «Газпром»,下称俄气)正式召开年度股东大会。会上,俄气管理层全面披露了2025年全年经营业绩、核心财务指标、2026年经营指引与资本开支规划,同步通报了东部气源基地建设、干线管网扩容、乌斯季卢加LNG化工综合体、技术自主化攻关等核心战略项目的最新进展,并就对华天然气合作、国内市场保供、行业长期趋势等市场关注议题作出官方表态。

本次股东大会是俄气在欧洲市场格局重构、东部转型进入攻坚期、全产业链国产化突破关键节点召开的一次重要会议,披露信息覆盖经营、财务、战略、技术四大维度,是观察俄罗斯天然气行业转型方向与落地节奏的核心官方窗口。本报告以本次大会官方披露内容为核心锚点,结合国际能源署(IEA)、Argus Media等全球权威能源机构公开数据,在西方全产业链制裁、俄欧能源格局脱钩、全球能源结构深度调整的宏观背景下,系统研判俄气经营现状、财务韧性边界、战略转型成效、技术突破路径及行业中长期演进趋势。

核心摘要

作为俄罗斯国家能源战略核心载体与全球核心天然气巨头,俄气已完成从“欧洲单一依赖”向“东方优先、多元对冲”的历史性战略转向,当前形成「东向跨境管道增量、国内刚需市场托底、高附加值LNG及化工深加工补盈」的三维发展布局,系统性对冲欧洲管道气市场不可逆收缩的结构性压力。现阶段,西伯利亚力量管线稳态运营与扩容、东西伯利亚气源梯队接续开发、乌斯季卢加国产化LNG化工综合体落地,共同构成俄气转型期三大核心增长抓手。

行业维度,俄罗斯天然气产业已进入深度结构重构周期。全俄对欧天然气出口(含管道气、LNG)较2021年峰值收缩约66%,中国已稳固成为俄气第一大管道气出口市场,中亚市场可贡献边际增量但空间有限。当前行业核心矛盾由“出口规模不足”转为基建节奏、资金约束、商业博弈、技术国产替代四重约束叠加。整体而言,俄气及俄罗斯天然气行业已全面进入“规模企稳、结构重塑、韧性再造、节奏审慎”的战略转型阵痛期,中长期发展高度依赖对华跨境合作落地进度、国产化装备产能爬坡效率、战略项目融资环境改善及全球天然气需求周期变化。

一、西方制裁的结构性冲击与行业格局重塑

2022年俄乌冲突爆发后,美欧对俄罗斯能源行业实施覆盖设备进出口、项目融资、技术授权、海运物流的全产业链制裁,2025年起制裁进一步升级,覆盖主要过境通道与核心装备供应链,直接改写了俄罗斯天然气的出口格局。

据国际能源署(IEA)《Global Gas Security Review 2025》数据,欧盟从俄罗斯进口的天然气总量已从2021年的约1500亿立方米降至2024年的约517亿立方米,降幅约66%;结合欧盟能源总署与Bruegel机构2025年全年初步统计数据,该数值进一步回落至约360-383亿立方米。【注】该口径为全俄对欧总出口,含管道气与LNG多主体货源;其中俄气自身对欧管道气仅剩余土耳其溪单一通道,2024年出口约320亿立方米,2025年回落至约180亿立方米。

2025年底乌克兰正式终止俄气过境运输许可,彻底切断俄气传统对欧输气主通道;叠加欧盟委员会已提出立法草案、拟逐步限制俄罗斯LNG进口,俄罗斯在欧洲市场的剩余份额面临持续收缩压力。

制裁同时从设备供给、技术服务、项目融资多维度制约俄气的产能扩张与新项目落地:核心装备进口受限、海外长期融资渠道关闭、西方工程与运维服务商全面退出,推高了项目建设成本与周期不确定性。在此背景下,俄气的破局路径集中于两个方向:一是加速亚太、中亚市场的出口基建建设,二是推进全产业链设备与技术的国产化替代。

二、俄气2025年经营表现与财务韧性边界

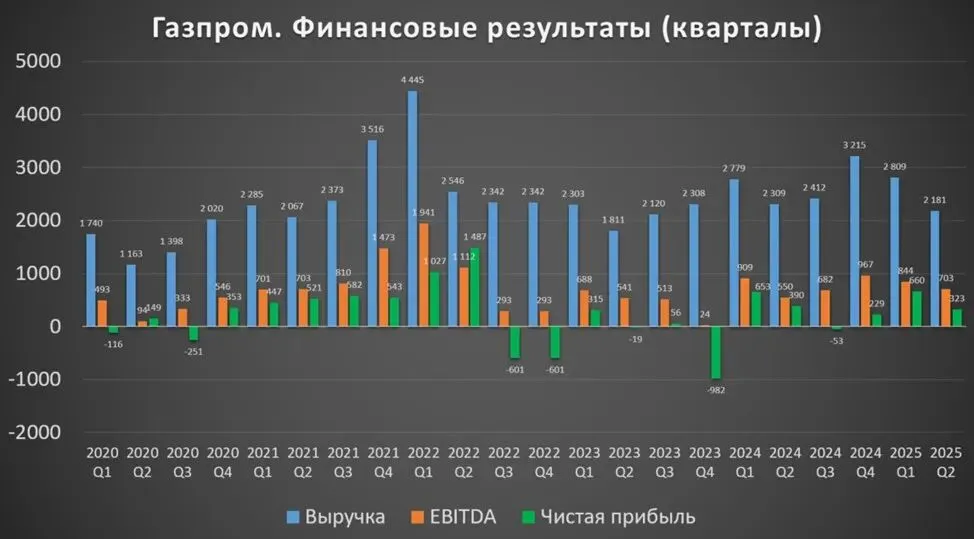

2.1 核心经营数据概览

2025年俄罗斯全国天然气(含油田伴生气)总产量约6730亿立方米;其中俄气集团全年天然气开采量约4054亿立方米,对华管道气出口量达388亿立方米,同比增长24.8%,超出合同义务8亿立方米;国内市场供气3872亿立方米,接近历史峰值。企业经营整体呈现「收入收缩、成本优化、结构转型」的特征。

股东大会官方披露的核心财务指标如下:

- 合并总营收:9.77万亿卢布

- EBITDA:2.9万亿卢布

- 归属股东净利润:1.31万亿卢布

- 全年资本开支:约1.6万亿卢布

- 自由现金流:约2940亿卢布

- 净债务/EBITDA:2.07(2025年末官方口径)

- 2026年官方指引:EBITDA同比增长6%-7%,资本开支压缩至约1.1万亿卢布

2.2 财务韧性边界专项研判

账面盈利的修复并不能掩盖俄气核心造血能力的实质性弱化,其财务状况已从过去的「财政现金奶牛」进入「战略紧平衡」阶段,资金约束成为东向转型的核心刚性瓶颈。

2.2.1 盈利质量:非经营性收益支撑账面利润

2025年净利润增长主要由卢布汇兑收益(全年约7322亿卢布)、矿产开采税(НДПИ)减免、往期税费返还等一次性非经营性因素支撑;剔除上述短期红利后,集团核心营业利润同比出现两位数下滑。

收入端的结构性矛盾持续凸显:传统欧洲高价长协管道气收入规模已较2021年峰值大幅缩水,海外高毛利传统外销市场规模持续收缩;叠加国内民用与市政供气受联邦反垄断局限价管控、长期维持微利运行,企业整体难以形成充裕的经营性富余现金流。

2.2.2 现金流:刚性投入占用全部可用资金

2025年超70%的资本开支已定向投向科维克金气田(Ковыктинское газовое месторождение)扩容、西伯利亚力量管道扩能、别洛戈尔斯克—哈巴罗夫斯克管线,以及俄气对半参股、依托外部信贷开发的乌斯季卢加LNG加工综合体等产业链协同在建项目;扣除刚性资本开支后的剩余自由现金流约2940亿卢布,折算约35亿美元,占企业全年总营收比重约3%,几乎无富余额度支撑新增战略级项目。

需要重点厘清:2026年资本开支虽同比压缩近三分之一至1.1万亿卢布,但压缩逻辑为非核心运维预算调减、低效项目出清,超90%的资金仍需刚性保障既有东部项目的建设进度、设备交付与国内管网年度运维,可灵活调度的增量资金并未随总预算压缩而同比例宽松,资金紧平衡格局未发生改变。

2.2.3 债务杠杆:已逼近内部安全阈值与行业风险线

截至2025年末,集团总债务规模约6.7万亿卢布,净债务/EBITDA指标达2.07,已突破公司内部设定的2.0倍安全阈值。据ACRA及俄罗斯本土投行测算,受2026年一季度营运现金流季节性走弱(冬季采暖季采购预付款集中支付)、卢布汇率波动等因素影响,该季度净债务/EBITDA年化值已攀升至2.5-2.8倍区间,逼近行业通用风险预警线。(注:该季度数据为第三方机构基于公开财务数据的年化推算值,非公司季报披露的实际静态值,因此出现年末值与Q1年化区间的结构性差异;具体跳变原因未获俄气官方披露,该推算值可能包含部分未公开的或有负债或会计调整因素)

融资渠道层面,受西方制裁影响,欧元、美元跨境债券与银团贷款渠道已完全切断;国内银行体系未清偿贷款余额约4万亿卢布,西伯利亚力量既有管线收费权、核心气田开采权等主要可抵押资产,已大规模用于存量债务担保,进一步通过债权融资加杠杆的空间极为有限,且新增融资成本将显著抬升。

2.2.4 财政角色的历史性反转

俄气与俄联邦财政的关系已从过去单向大额纳税贡献,转为双向平衡——企业在承担国家战略项目的同时,获得阶段性税收减免等政策支撑。高峰时期(2010-2014年历史峰值区间)俄气年纳税规模接近500亿美元,是联邦财政最核心的「现金奶牛」;而当前油气收入在俄联邦财政总收入中的占比已降至22.7%,为过去20年最低水平,财政对油气行业的抽取能力与反向支撑能力同步弱化。

目前俄政府仅能通过阶段性矿产开采税减免为企业减负——按已签署生效的税收法案规划,2026年11月至2028年7月期间,俄气可累计获得约640亿卢布的矿产开采税抵扣减免,规模远不足以覆盖大型项目的资金缺口。俄财政部已明确表态,未来三年无法为西伯利亚力量2号(«Сила Сибири – 2»)提供专项财政补贴或额外信用背书。

2.2.5 战略项目的刚性融资缺口

上述财务约束的最直接传导结果,是东部战略增量项目的落地节奏高度依赖外部资金支撑。以西伯利亚力量2号为例,由于俄气及俄官方均未正式披露项目总投资规模,据路透社、彭博社及俄罗斯自由金融全球等机构基于管线长度、压气站数量、过境工程复杂度等因素独立测算,项目总投资中性区间约为200亿-300亿美元;按分析师拆分,俄气需承担境内段超70%的建设投入。而俄气年度可灵活调度的自有资金上限仅约30亿-50亿美元,自有资金覆盖比例不足四分之一,存在绝对性融资缺口。

项目最终投资决定取决于中俄双方的商业条款谈判进展。在国际融资受限、国内抵押空间趋紧、联邦财政支撑有限的三重约束下,该项目的落地已无法由俄气独立推进,高度依赖中方提供长期限、低成本的项目融资或预付款支持。这一资金约束并非短期流动性波动,而是俄气从「欧洲依赖」转向「东方优先」战略转型过程中最核心的刚性瓶颈;2026-2030年转型周期内,俄气的财务核心目标将从「战略扩张」转向「债务稳健与既有项目按期投运」,独立承载超大型跨境管道项目的能力已接近边界。

三、气源基地建设与管网布局演进

3.1 东西伯利亚与远东气源梯队建设

俄气同步推进东部气源梯队建设,通过多气田分步接入干线,持续扩充东部出口通道的气源储备,2026年为核心投产窗口期。

3.1.1 梯队接入规划

据米勒股东大会披露进度:

1. 2026年内推进接入:琼斯科气田群(Чонская группа газовых месторождений)接入西伯利亚力量干线,该气田由俄气集团旗下俄气石油(Газпром нефть)负责开发,属于集团内部气源统筹,是东部气源的第一增量梯队。琼斯科气田群接入需配套新建天然气处理装置,该装置建设进度将决定实际通气时间节点。

2. 后续分阶段接入:塔斯-尤里亚赫油气田(Таас-Юряхское нефтегазовое месторождение)、上维柳昌气田(Верхне-Вилючанское газовое месторождение)将分步接入干线管网。

3. 核心气源基地达产:2026年底科维克金气田将实现满负荷生产,其四套天然气综合处理装置全部投运,成为东部管道的核心气源支撑。

3.1.2 跨企业接入的行业标志性意义与落地风险

塔斯-尤里亚赫油气田由俄罗斯石油公司控股运营,BP与印度国有石油财团作为外资合作伙伴合计持有近半数项目股权,其伴生气、气顶气资源接入俄气干线管网,是东西伯利亚油气行业近十年极具突破性的制度性探索,也回应了区域长期存在的油气资源协同开发的制度性协调需求。

俄罗斯东西伯利亚地区长期存在油气产销主体分工运营的现状:俄气掌握区域内唯一的长输干气管网与对华出口通道,俄油等石油企业的油田伴生气资源受管网准入规则限制,长期只能就地消化或放空燃烧,行业内部推动管网开放共享的诉求已持续十余年。

本次纳入干线规划标志着两家国有能源巨头的部门壁垒在国家能源东向战略统筹下开始松动,管网从「俄气独家通道」向「区域公共基础设施」的属性转变。该模式具备极强的示范效应:若落地后管输费、计量结算机制运行顺畅,后续东西伯利亚地区其他企业的闲置伴生气、凝析气资源均可纳入统筹,为东部管道持续扩容提供零勘探成本的气源补充。

风险提示:该接入模式的具体管输费定价机制、计量交接标准、运营调度权责划分、冬季用气高峰管网优先级分配等细节尚未公开披露,实际落地效果、跨企业协同效率有待后续持续观察。其中冬季保供期间的管网优先级分配尤为关键——若俄气自有气源与俄油伴生气在高峰时段发生管容冲突,调度规则将直接影响俄油伴生气的实际外输量。

东西伯利亚地区原油与伴生气资源的协同开发(俄油原油主产+俄气管网外输)是提升区域资源综合效率的关键方向,但市场化结算机制与调度规则仍是长期待解的实操难题。

3.2 东部干线管网体系升级

2026年俄气东部管网的核心工程节点为别洛戈尔斯克—哈巴罗夫斯克管道(газопровод «Белогорск – Хабаровск»)投产,该管线是东部供气系统的核心枢纽工程:

- 线路连接西伯利亚力量现有管线与萨哈林-哈巴罗夫斯克-符拉迪沃斯托克管线,实现东西伯利亚与远东气源的互联互通;

- 是俄罗斯东部供气系统(Восточная система газоснабжения)的首期核心工程,建成后将完善远东地区气化网络,同时为远期远东对华出口通道预留扩容空间。

截至2025年底,该管线建设进度达64%,按计划将于2026年内投运。

四、核心战略项目进展

4.1 乌斯季卢加天然气加工与LNG综合体

乌斯季卢加LNG(СПГ «Усть-Луга»,又称波罗的海LNG / Балтийский СПГ)是俄罗斯继萨哈林2号、亚马尔LNG、北极LNG 2之后的第四座大型LNG基地,也是俄气主导的首个全流程国产化LNG标杆工程,本次股东大会披露项目整体建设进度已达80%。

4.1.1 项目定位与一体化模式

项目位于列宁格勒州乌斯季卢加港区,并非单一LNG出口工厂,而是「天然气预处理+LNG液化+下游化工深加工」一体化的综合体,配套波罗的海化工综合体(Балтийский химический комплекс),是俄罗斯天然气高附加值转化的标志性工程。

原料气依托原有通往欧洲的一体化干线管网输送,气源来自西西伯利亚亚马尔能源带成熟气区,上游存量产气富余可充分保障供给;项目整体设计年处理原料气450亿立方米,分阶段投产,初期按单条产线负荷取用,远期规划增补亚马尔半岛北部新区气源。

- 产品结构:年产LNG 1310万吨、乙烷馏分360万吨、液化石油气170万吨、戊烷-己烷馏分13万吨;剩余189亿立方米干气回注俄气统一输气系统;

- 下游配套:乙烷直接供给化工综合体,年产280万吨高端聚乙烯产品,实现原料气价值最大化。

该模式显著区别于纯出口型LNG项目:重烃分离后的化工品附加值远高于天然气本身,且可通过波罗的海常规货轮运输,不受LNG船与接收站约束,制裁下的抗风险能力更强,是俄气在欧洲市场丢失后转向高附加值路线的核心尝试。

4.1.2 国产化标杆的战略价值

据俄气官方披露,与前三座LNG项目不同,乌斯季卢加是俄罗斯首个从规划阶段就以国内供应链为主导的大型LNG工程:项目全程采用俄自研工艺包,核心装备(大型低温压缩机、冷箱、燃气轮机等)实现国内主导配套;但据行业公开信息,部分通用辅机、仪表阀门、控制系统模块仍可能通过非直接渠道解决,非核心环节的国产化覆盖程度存在进一步验证空间。

其战略价值远超产能本身:

1. 系统性验证了俄罗斯大型LNG全产业链的国产化能力,为后续北极LNG项目摆脱外部技术依赖提供工程经验;

2. 填补了俄气在大型LNG领域的技术空白,打破了诺瓦泰克在俄LNG行业的单一主导格局;

3. 投产后将成为俄气西北方向的出口与深加工枢纽,对冲欧洲管道气流失的收入缺口。

根据俄气2026年度股东大会披露的一体化产业集群参考规划,天然气处理装置首线计划力争在2026年推进投产,LNG工厂首线的投产窗口期设定为2027至2028年,配套的波罗的海化工综合体两期产能也计划在2026-2027年有序推进落地。受制于核心设备国产化替代、外部营商环境等多重客观因素,两大板块的建设推进节奏存在较大的弹性调整空间,最终投产进度会根据各项配套条件的落地情况动态优化。

4.2 西伯利亚力量管道:东线现状与远期增量

4.2.1 西伯利亚力量1号线运营与扩能

西伯利亚力量管道(магистральный газопровод «Сила Сибири»)已于2024年底达到380亿立方米/年的设计输气能力,2025年实际对华输气388亿立方米,超额完成合同义务。当前俄气正推进沿线压缩机站扩容与支线配套,进一步提升管道运行稳定性与供气弹性,为后续气量提升预留空间。

4.2.2 西伯利亚力量2号:米勒表态解读与项目双层博弈

本次股东大会是米勒近半年来首次在公开正式场合提及对华新增天然气出口合作,也是本次会议释放的核心行业信号之一。米勒的原话表述为:

«Мы предметно обсуждаем новые возможности в сфере экспорта природного газа. И при этом Китай деятельно подтверждает свою заинтересованность в этом»

(我们正逐项务实磋商天然气出口领域的全新合作机遇,与此同时,中方也在积极印证自身对此项合作的意向)

核心表述解读

该表述大概率体现出项目当前所处的推进阶段:相关沟通已从前期意向交流,逐步细化至价格、过境费、气量、照付不议、路由等具体条款的磋商环节,从公开信息来看,暂时未释放出达成共识、敲定协议或是明确落地时间节点的相关信号,整体呈现出项目稳步推进、落地时间存在弹性空间的状态。

项目底层博弈现状

米勒的克制表态,本质是项目进入务实磋商周期的体现:俄方主动管理市场预期,避免重蹈前期高调放风后项目延期的舆论被动,与近期俄高层对该项目的分层表态形成了统一的口径节奏。

当前项目呈现「双层博弈」结构:

- 表层:线路选型、过境物流方案、俄境内走线优化等事务性工作持续推进,是俄方对外公开的核心叙事方向;

- 底层:长协气价、照付不议参数、蒙古过境费分摊等核心商业利益博弈仍在持续。底层博弈中,俄方在定价上的让步空间,直接受制于当前财务紧平衡状态——过度降价将加剧项目融资缺口,而维持高价又难以匹配中方的心理预期与替代气源成本,双向约束导致核心商业条款难以快速落地。

结合俄气现阶段的财务现状来看,该项目后续的落地节奏与投资方案,很大程度会随中俄双方商业条款磋商进度以及各类配套融资方案的推进情况变化,短期快速完成签约开工存在一定的不确定性。

五、全产业链技术自主化突破

制裁倒逼下,俄气的技术自主化已从「补短板」进入「局部领跑」阶段。本次股东大会上,米勒正式披露了两项具备行业标志性的落地成果,均由俄气完成商用化应用。

5.1 核心动力装备:图拉州涡轮叶片铸造综合体

2025年10月投产的图拉州涡轮叶片铸造综合体(литейный комплекс по производству турбинных лопаток в Тульской области),是俄气牵头落地的核心动力装备配套项目,直击西方制裁下最突出的供应链卡脖子环节。

高温合金单晶涡轮叶片是重型燃气轮机制造的关键瓶颈环节,需在1500℃以上高温燃气、超高速旋转、强腐蚀工况下长期稳定运行,涉及单晶定向凝固、精密铸造、陶瓷型芯、热障涂层等一系列尖端工艺,长期被西门子、通用电气、三菱重工等少数海外企业垄断,是全球能源装备领域公认的核心技术壁垒。当前全球燃气轮机整机与核心备件处于持续供不应求状态,欧洲能源结构转型、全球LNG产能扩张进一步加剧了产能缺口;制裁前俄罗斯所有干线压缩机站的燃气轮机叶片完全依赖进口,断供后存量机组运维、新建管道压缩机站都面临刚性约束。

该铸造综合体的落地,实现了重型燃气轮机核心热端部件的本土化量产,不仅能够保障俄气全国输气管网压缩机站的备件供应与新建扩容需求,也为国内电力、LNG液化等领域的燃气轮机自主化提供了核心部件支撑,是俄罗斯能源装备全链条自主化的标志性突破。

【风险提示】目前该产能处于投产初期,大尺寸单晶叶片的量产良率、长期高温运行可靠性仍需后续工程应用验证。

5.2 管道工程技术:150大气压高压管线与野外激光焊接

2025年俄气在俄罗斯国内首次实现150大气压(атмосфер)等级陆上长输管道的规模化工程应用,完成了国内长输管道压力等级的量级升级。

传统陆上天然气长输管道的主流设计压力多为100-120大气压,压力等级提升至150大气压后,相同管径下的管道理论输气能力可提升约50%,长距离输送的压力损耗占比同步下降,单位输气的建设与运营成本显著降低。压力等级的跃升对全产业链提出了极高的工程要求:需配套更高强度等级的特种管材、适配高压工况的阀门与压缩机组、更高标准的现场焊接与检测工艺;在东西伯利亚极寒冻土环境下,还要同时兼顾低温韧性、冻胀沉降稳定性等极端工况约束,工程难度呈非线性上升。

该技术是俄气东部出口战略的核心技术底座:针对西伯利亚力量管线数千公里长距离、沿途负荷密度低的特点,高压技术可在少建甚至不建并行管线的前提下实现输能扩容,大幅减少极寒地区的野外施工量,压缩建设周期与总投资,为后续东部管网的持续扩能提供了技术支撑。

配套的野外现场大口径管材激光焊接技术(лазерная сварка труб магистральных газопроводов в полевых условиях)也同步实现规模化应用,有效解决了极寒环境下传统电弧焊接质量波动大、返修率高的问题,进一步保障了高压管道的施工质量与建设效率。

六、核心风险约束与长期情景研判

6.1 核心风险约束

1. 财务约束:自有资金与融资空间不足以独立支撑超大型战略项目,东部转型进度受资金到位节奏直接制约;

2. 设备供应链风险:核心装备国产化仍处于爬坡阶段,大尺寸燃气轮机、高端控制系统等环节的量产稳定性与全生命周期可靠性仍需验证;

3. 商业谈判不确定性:西伯利亚力量2号的气价、照付不议条款、蒙古过境权责等核心议题仍存分歧,落地节奏存在变数;

4. 地缘与基础设施安全风险:乌克兰对俄境内能源基础设施的远程打击持续,西部加工设施、干线管网存在安全隐患;

5. 市场竞争风险:亚太天然气市场供给主体持续增加,中亚气源、中东与北美LNG对俄气东向出口形成长期竞争。

6.2 长期情景分析

【注】下述情景为基于当前公开信息、行业工程周期、财务约束的定性推演,无蒙特卡洛模拟、决策树等量化模型支撑,不存在精确客观概率,仅用于风险参考,分为基准、乐观、悲观三类情景。

基准情景:2027-2028年中俄签署西伯利亚力量2号正式商业合同,2034-2035年全线投产;供气价格落在折中区间,采用蒙古过境主推方案,同时保留哈萨克斯坦备选通道;乌斯季卢加综合体按期投产,俄气财务状况随东向出口量提升逐步改善。

乐观情景:2026年底前签署商业合同,俄方在定价与融资条款上作出更大让步,项目建设提速,2033-2034年全线投产;欧洲能源格局进一步恶化,俄气西北方向出口收益超预期。

悲观情景:价格分歧长期无法弥合,资金缺口持续制约项目推进,西伯利亚力量2号主线投产时间推迟至2035年以后;俄气转向扩容远东管线与现有东线,缩减西部新建项目规模。

七、核心结论

1. 俄气当前正处于战略转型的关键阵痛期:欧洲市场不可逆收缩,东向出口增量尚在培育期,叠加制裁下的供应链与融资约束,企业整体进入「紧平衡」运行状态。

2. 资金约束是当前最核心的刚性瓶颈:俄气与联邦财政的关系已从过去单向大额纳税贡献,转为双向平衡——企业在承担国家战略项目的同时,获得阶段性税收减免等政策支撑;自有资金与融资空间被既有项目完全占用,在2026-2030年转型期内无法独立承载西伯利亚力量2号这类超大型跨境工程,项目落地高度依赖中方融资与商业条款的协同。

3. 国产化技术突破具备长期战略价值:涡轮叶片、高压管道等技术落地,不仅解决了当下的制裁卡脖子问题,更为俄罗斯能源装备产业的长期自主化奠定了基础,局部领域已实现国内技术体系的跨越式升级。

4. 乌斯季卢加综合体是俄气转型的关键抓手:作为第四座大型LNG基地与国产化标杆,其「LNG+化工」的一体化模式,是俄气对冲欧洲市场流失、提升产品附加值的核心尝试,投产进度直接影响中期财务修复节奏。

5. 东向转型方向明确但节奏务实放缓:俄罗斯能源东移为不可逆战略,但商业利益分配、资金约束、地缘风险分担需要长期博弈,短期不存在快速落地的强驱动力,整体将呈现「战略方向不松、实操节奏审慎」的推进特征。