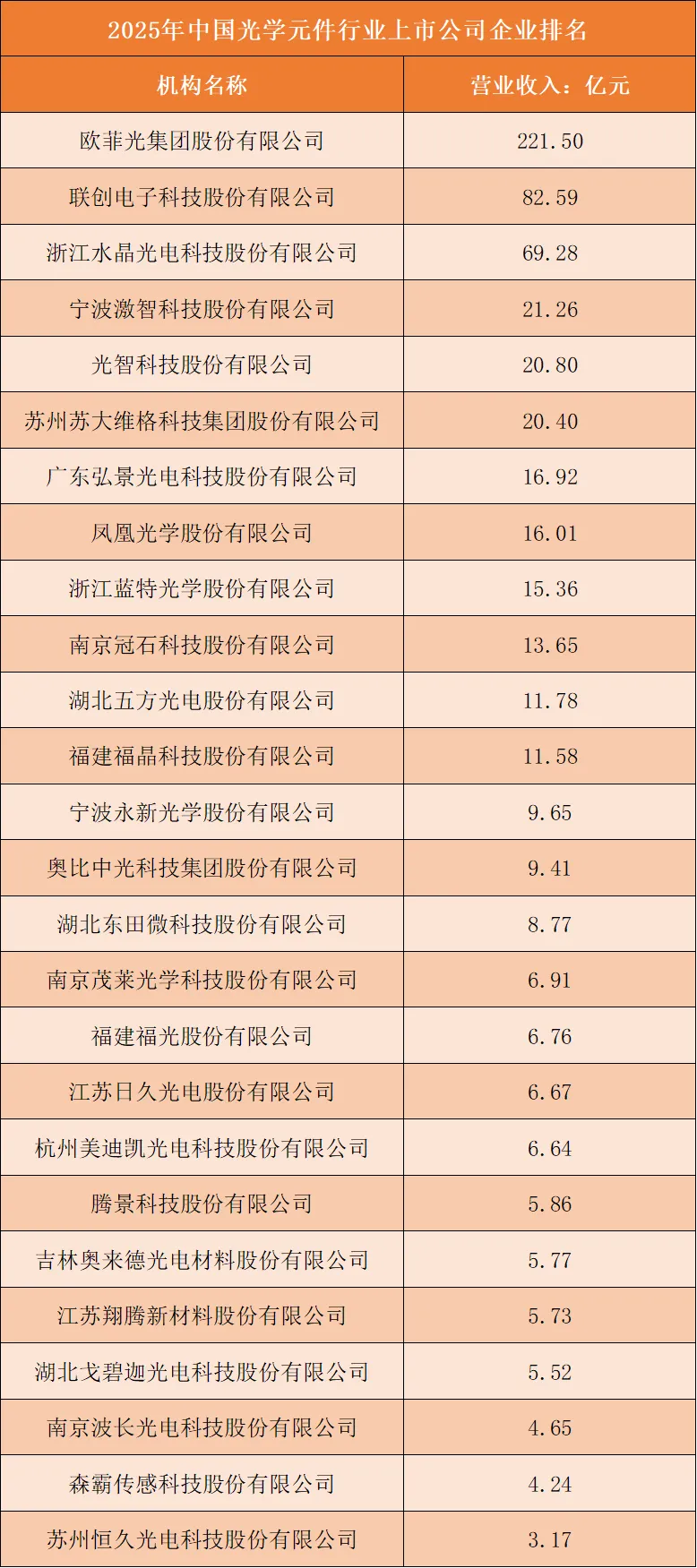

营业收入:消费电子综合光学龙头营收断层领先,细分特种光学厂商营收存在刚性上限

行业营收规模由消费类镜头出货体量、多品类光学产品矩阵决定,手机、VR镜头综合厂商形成绝对营收优势。

欧菲光以221.50亿元营收稳居行业第一,完整布局手机摄像模组、光学镜头、VR/车载光学组件,绑定全球头部消费电子终端,大批量消费镜头订单拉开规模差距;联创电子82.59亿元、水晶光电69.28亿元构成营收第二梯队,分别布局车载光学、红外光学细分赛道,产品结构相对单一。

营收20-50亿元区间企业涵盖激智、光智、苏大维格,聚焦光学膜、红外传感、光栅微结构小众赛道;榜单后半段企业营收均低于20亿元,分为车载镜头、光学材料、精密光学零部件、传感光学等细分厂商,下游应用场景容量有限,缺少海量消费电子出货支撑,营收扩张存在明显天花板。

同步配套手机、VR等海量消费终端的一站式光学模组企业更容易做大营收;仅深耕车载、红外、工业单一细分赛道的厂商,营收长期难以突破百亿关口。

根据申万A股上市公司分类,2025年中国光学元件行业上市公司营业收入排名如下:

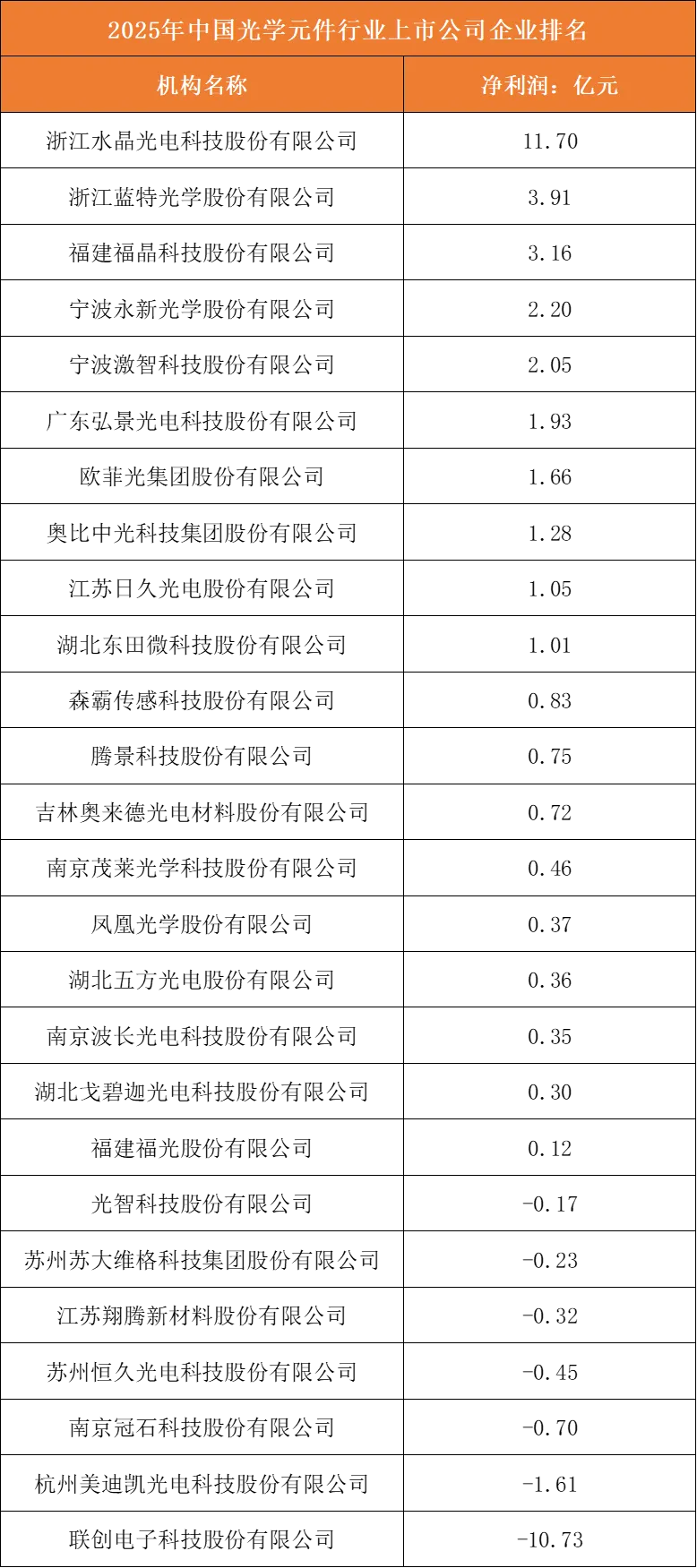

净利润:红外/车载专精光学企业盈利领跑,消费模组龙头增收不增利、代工企业大额亏损

光学元件行业盈利逻辑与营收排名显著错位,产品下游应用赛道、附加值是利润核心分水岭。

水晶光电以11.70亿元净利润断层登顶,深耕红外滤光片、车载光学元器件,工业、安防、车载赛道需求稳定,光学镀膜工艺壁垒高,产品毛利率远高于普通消费镜头;蓝特光学、福晶科技紧随其后,依托精密光学元件、激光光学器件实现稳定高盈利,构成盈利第一梯队。

营收榜首欧菲光净利润仅1.66亿元,核心业务为手机摄像模组代工,行业产能过剩、加工费持续下行,大量低端消费镜头拉低综合盈利;营收排名第二的联创电子全年亏损10.73亿元,车载光学研发投入高、短期产能利用率不足,叠加消费镜头价格战拖累业绩。中游永新光学、激智科技实现小幅正向盈利;尾部企业分化明显,光智、苏大维格、冠石科技陷入亏损,核心原因是微结构光学、显示光学膜赛道竞争内卷,研发与产线折旧持续侵蚀利润。

车载、红外、激光等高壁垒工业光学细分赛道盈利韧性极强;依赖消费电子镜头代工、无高端差异化产品的企业极易增收不增利甚至大额亏损。

根据申万A股上市公司分类,2025年中国光学元件行业上市公司净利润排名如下:

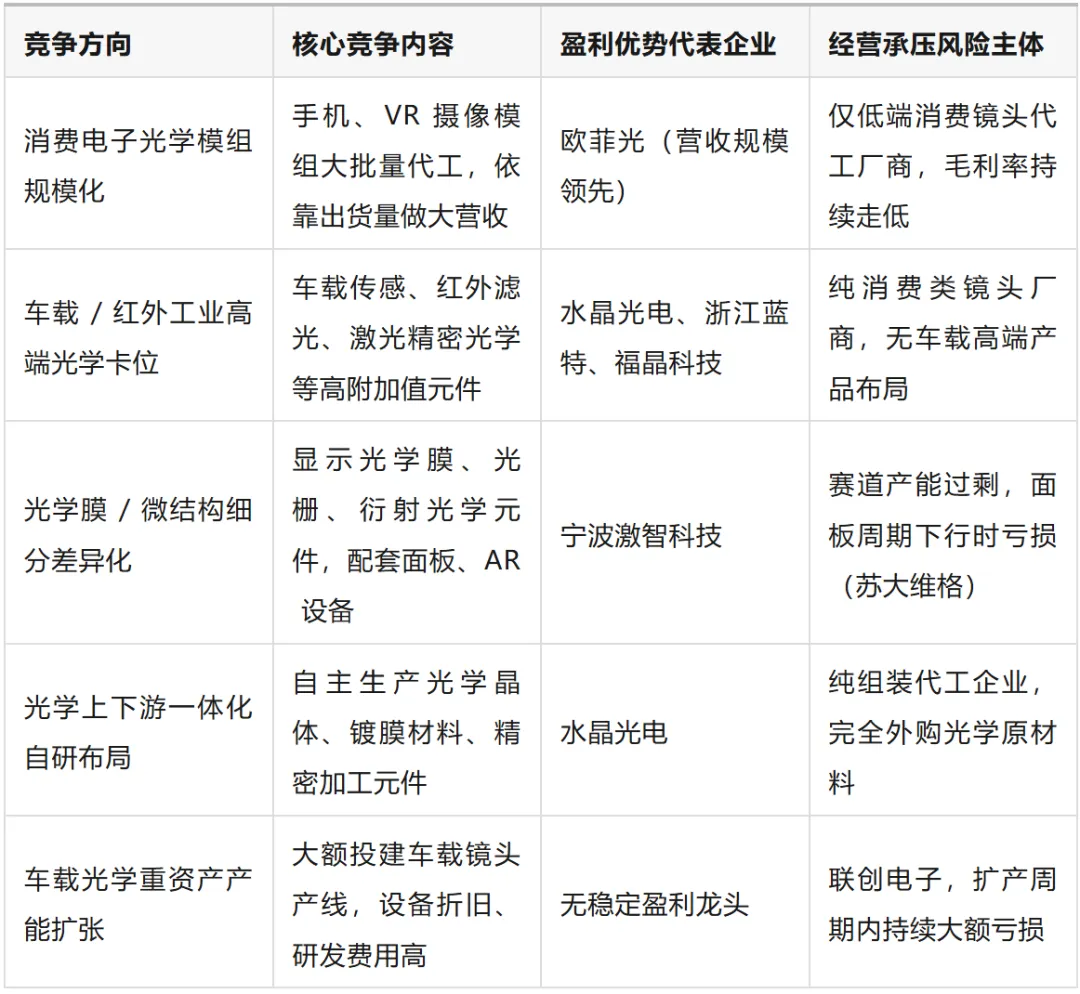

竞争方向:五大差异化竞争方向划分企业成长路径,高端非消费光学是长期增量主线

国内光学元件行业竞争围绕五大核心方向展开,企业产品赛道、经营模式直接决定盈利稳定性与长期成长空间。

第一是海量消费电子模组规模化竞争,欧菲光为主力玩家,依靠手机、VR镜头模组大批量出货拉动营收,但代工模式附加值低,易受消费周期冲击;

第二是车载/红外工业高端光学差异化竞争,水晶光电、蓝特光学、福晶科技布局车载传感、红外滤光、激光精密光学,赛道国产替代空间大、产品溢价高,盈利持续稳健;

第三是光学材料/微结构细分卡位竞争,激智、苏大维格专攻光学膜、光栅等显示配套光学元件,避开消费镜头内卷,但下游面板周期波动影响业绩;

第四是全产业链自研一体化竞争,水晶光电自主掌握光学晶体、镀膜、元件加工全流程,原材料自主可控,成本优势突出;纯组装代工厂商无上游配套,成本承压;

第五是重资产车载光学产能扩张博弈,联创电子加码车载镜头产线,高额设备折旧与研发投入短期无法摊薄,持续亏损;轻资产专精光学零部件厂商成本压力更小。

长期来看,自动驾驶、工业检测、红外安防持续拉动高端光学元件需求,布局车载、红外、激光等高壁垒赛道、自研上游光学材料的专精企业将持续抢占利润;仅做消费电子镜头代工、盲目扩产车载产线的企业盈利压力将长期存在,行业利润持续向高端非消费光学细分龙头集中。

图表:光学元件行业竞争方向分析