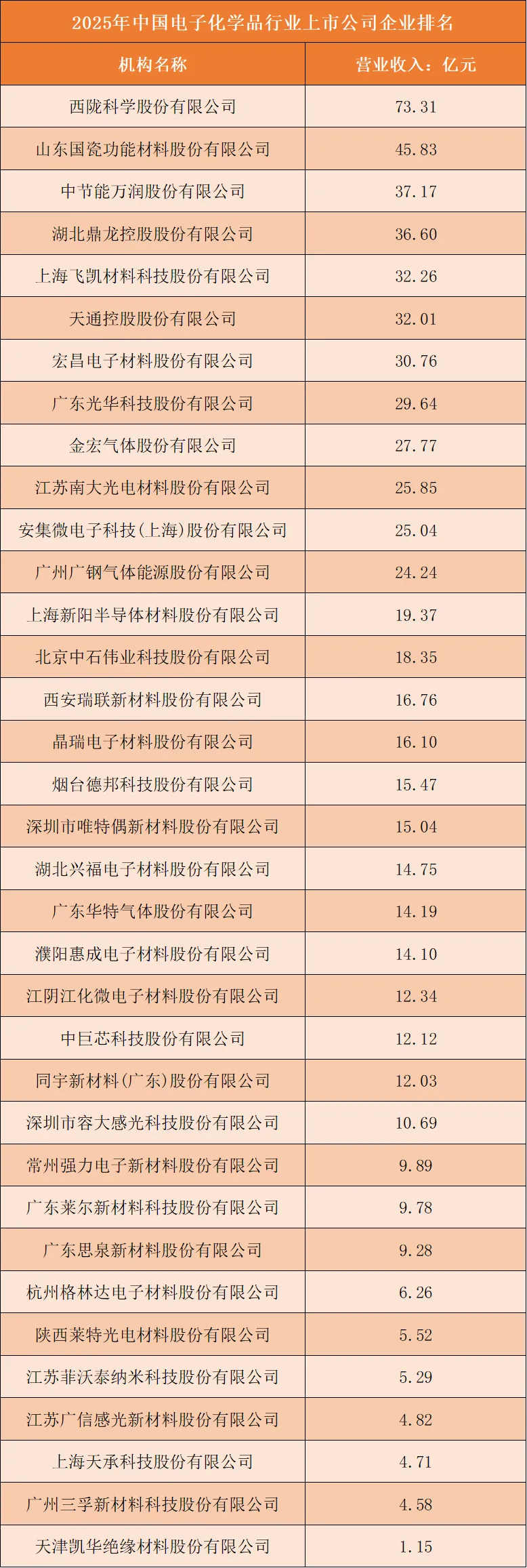

营业收入:平台型多品类电子化学品企业营收领跑,单一细分材料厂商营收存在增长天花板

行业营收规模取决于产品品类覆盖广度、下游终端多元化配套能力。

西陇科学以73.31亿元营收位居行业首位,布局通用电子试剂、PCB化学品、光刻配套材料全系列耗材,同时覆盖半导体、面板、消费电子多下游,多品类批量供货形成规模优势;山东国瓷、中节能万润、湖北鼎龙营收36-46亿元区间,分别深耕陶瓷粉体、液晶材料、半导体光刻配套单一核心赛道,产品线相对集中。

营收20-33亿元区间企业分为电子特气、湿电子化学品、光电材料赛道,如飞凯、天通、宏昌电子、金宏气体,仅服务单一工艺环节;榜单后半段企业营收均低于20亿元,多为感光材料、绝缘材料、特种微量试剂小众厂商,下游晶圆、面板厂采购体量有限,缺少全品类配套能力,营收扩张存在刚性上限。

可一站式供应多工艺电子化学品、覆盖半导体+显示双赛道的综合材料企业更容易做大营收;仅专攻单一细分化学品赛道的厂商,营收长期难以突破50亿元关口。

根据申万A股上市公司分类,2025年中国电子化学品行业上市公司营业收入排名如下:

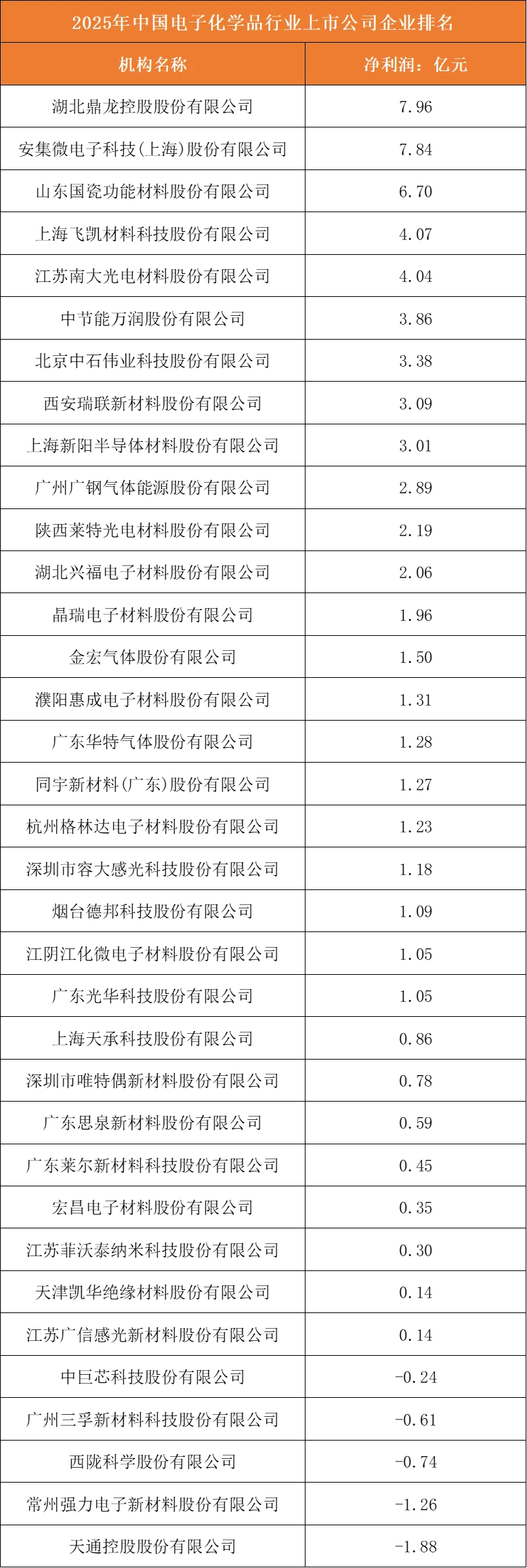

净利润:半导体专用高壁垒材料盈利坚挺,通用PCB/低端试剂龙头普遍亏损

电子化学品行业盈利与营收排名出现明显反向,材料适配制程等级、国产替代空间是利润核心分水岭。

湖北鼎龙控股以7.96亿元净利润登顶,安集微电子7.84亿元紧随其后,二者主营半导体光刻配套、抛光液等先进制程刚需化学品,技术壁垒高、验证周期长,产品毛利率显著高于通用电子化学品;山东国瓷、飞凯、南大光电依托高端粉体、光刻配套、光电材料实现4-6亿稳定盈利,构成盈利第一梯队。

营收榜首西陇科学净亏损0.74亿元,核心业务以低端通用化学试剂、PCB基础化学品为主,赛道产能过剩、价格持续内卷,多品类布局拉高管理与研发成本,营收规模无法转化为利润;天通控股、强力新材同样大额亏损,分别受光伏材料价格下行、低端光刻配套材料竞争加剧拖累。尾部中小厂商分化明显,多数感光、绝缘材料企业微利,中巨芯、三孚新材料陷入亏损,核心是高端半导体化学品研发投入高、量产验证进度不及预期,固定成本难以摊薄。

适配先进晶圆产线的半导体专用电子化学品盈利韧性极强;主打通用PCB、低端试剂、光伏配套材料的企业长期盈利承压。

根据申万A股上市公司分类,2025年中国电子化学品行业上市公司净利润排名如下:

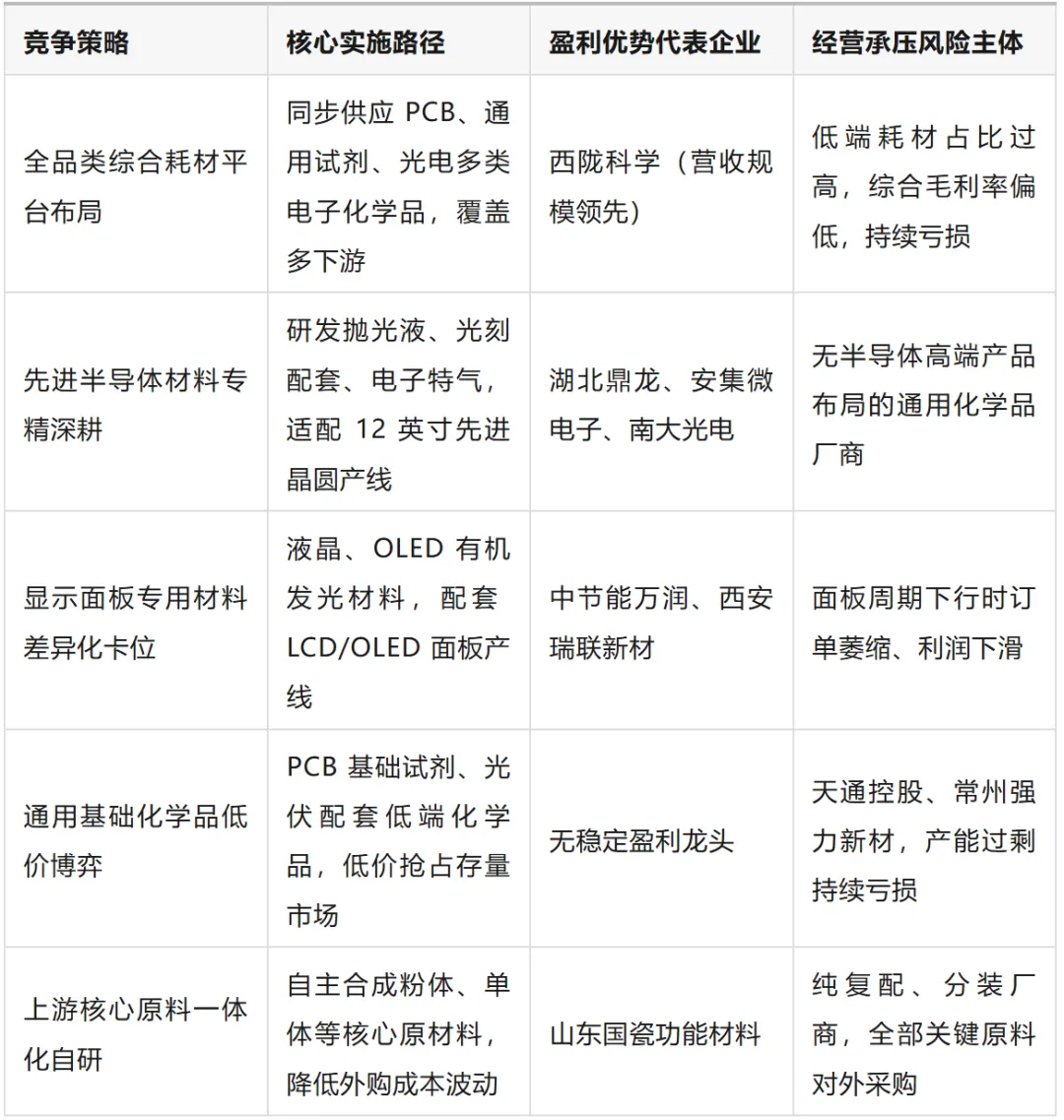

竞争策略:五大差异化策略划分企业经营路线,先进半导体材料卡位是长期核心破局点

国内电子化学品行业形成五大核心竞争策略,企业赛道选择、研发布局直接决定盈利表现与长期成长空间。

第一是全品类综合耗材平台策略,以西陇科学为代表,覆盖PCB、通用试剂、光电配套多品类化学品,依靠多下游出货拉高营收,但低端耗材拉低整体毛利率,极易增收不增利;

第二是先进半导体专用材料专精策略,鼎龙、安集、南大光电聚焦抛光液、光刻胶配套、电子特气等高壁垒半导体耗材,适配12英寸先进产线,国产替代空间充足,盈利持续稳健;

第三是显示面板专用材料差异化卡位,万润、瑞联新材专攻液晶、OLED有机发光材料,绑定头部面板厂,细分赛道需求稳定,维持中等稳定利润;

第四是通用基础化学品低成本竞争策略,天通、强力新材布局低端PCB、光伏配套化学品,行业玩家众多,依靠低价抢夺订单,毛利率持续压缩,亏损风险高;

第五是上游原料一体化自研策略,山东国瓷自主合成陶瓷粉体核心原料,原材料自主可控,成本优势突出;纯制剂调配厂商全部外购原料,成本波动冲击利润。

长期来看,国内12英寸晶圆厂持续扩产带动高端电子化学品国产替代需求,专精先进半导体材料、上游原料自研的企业将持续抢占利润;布局低端通用耗材、无高端半导体材料研发能力的厂商盈利压力长期存在,行业利润持续向半导体专用电子化学品龙头集中。

图表:电子化学品行业竞争策略分析