来源:竞争力论坛

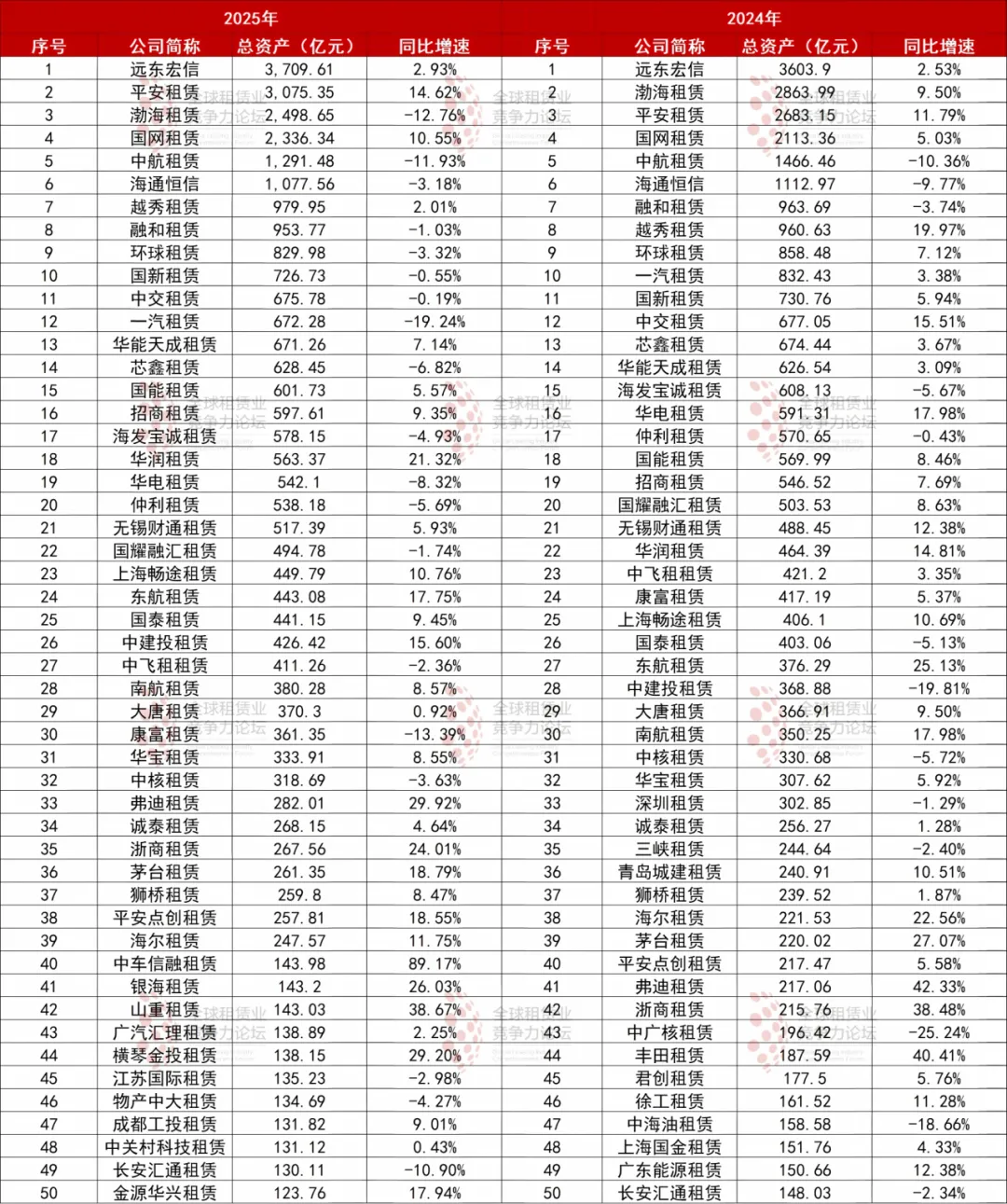

基于2025年与2024年融资租赁公司资产规模前50强榜单,竞争力论坛对比分析显示,行业整体呈现“总量微降、头部集中度提升、增长动能减弱”的格局。

表:融资租赁公司TOP50总资产情况(2024、2025年)

来源:《租赁数据年鉴2026》

从前50总体规模来看,2025年总资产合计约31,835亿元,较2024年的31,967亿元减少约132亿元,降幅仅为0.41%,行业头部梯队整体规模基本持平。

再看前10名,2025年前十名公司的总资产约为17,479亿元,2024年则是17,459亿元,增量为20亿元。尽管增幅微小,但在头部梯队总规模微降的背景下,头部企业依然实现了正增长。

从企业增速的分布来看,行业增长动能明显减弱,正增长企业数量减少,负增长队伍显著扩大。2025年TOP50中,资产规模同比正增长的企业为31家,较2024年的37家减少了6家,占比从74%回落至62%;

而负增长企业则从13家增至19家,占比由26%升至38%。也就是说,过去一年中有更多的租赁公司正在缩表。

进一步观察增速结构,2024年增速超过20%的企业有8家,如东航租赁增长25.13%、海尔租赁增长22.56%,表现较为突出;而2025年虽有个别企业如中车信融租赁(增长89.17%)保持了高速扩张,但高增长尾部企业的数量明显减少,大部分企业的增长步伐趋于放缓。

综合来看,前50家融资租赁公司整体呈现出总量小幅收缩、头部逆势微增、增长动能由强转弱的鲜明特征。头部前十强凭借强大的资本韧性守住了规模底线,但也失去了扩张动力;而中后部企业则面临更为严峻的规模收缩压力。增速分化格局进一步收窄。

随着负增长企业占比接近四成,行业整体已进入存量博弈阶段,单纯依靠规模扩张的发展模式难以为继,未来精细化运营、风险管控以及专业化深耕将成为企业竞争的关键所在。

《租赁数据年鉴2026》收录了更多租赁公司2025年年度业绩,包括规模、营收、净利、ROAROE、收益率等数据,订阅请联系张先生:18722538533。

END