当我拿到下属公司的财务快报时,一切看起来似乎波澜不惊。然而,在“业财一体化”推进的初期,看似合规的表象下,往往暗流涌动。今天,我们将为您复盘一场由我实施的“穿透式内控测试与审计”实战案例。看AI如何从一张简单的快报摘要出发,层层穿透,最终揭开一起涉及745万元、横跨五个业务环节的系统性舞弊大案。

惊心动魄的745万资金流失局:用“穿透式监管”撕开舞弊的铁幕?

故事的主角是B集团下属的C公司。作为一家正处于“业财一体化”推进初期的企业,C公司面临着总部“非现场穿透不足”的管控真空期。

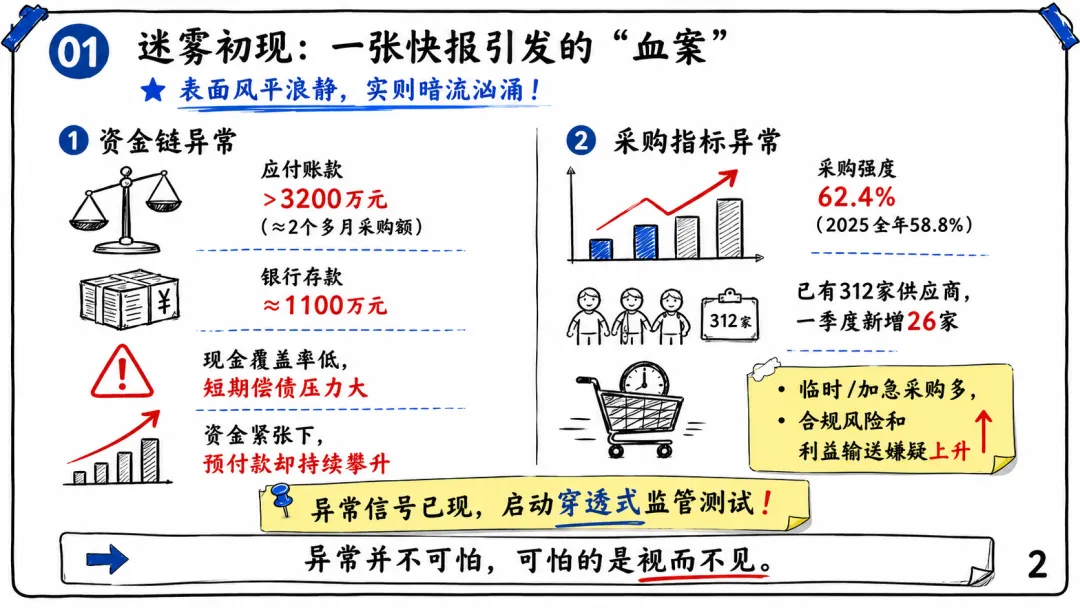

当C公司2026年一季度的《总部快报摘要》摆在管理层案头时,如果仅凭传统的财务视角,或许只能看到一些常规的经营波动。然而,当我利用AI智能分析的“火眼金睛”下,这张表却透出了浓烈的危险气息。

第一道裂痕,出现在资金链上。 C公司的应付账款规模异常庞大,超过3200万元,相当于两个多月的平均采购额。而与之形成鲜明对比的是,其银行存款仅有1100万元左右。现金覆盖率极低,短期偿债压力如泰山压顶。更令人不解的是,在资金如此紧绷的情况下,预付款项却在持续攀升,资金被上下游严重占用。

第二道裂痕,出现在采购指标上。 一季度的采购强度(采购付款/营业收入)高达62.4%,显著高于2025年全年的58.8%。同时,在已有312家供应商的基础上,一季度又高频新增了26家供应商。结合其“临时/加急采购多”的业务特点,合规风险和利益输送的嫌疑直线上升。

敏锐捕捉到这些异常信号后,B集团内控测试组果断决定:对C公司启动穿透式监管测试!

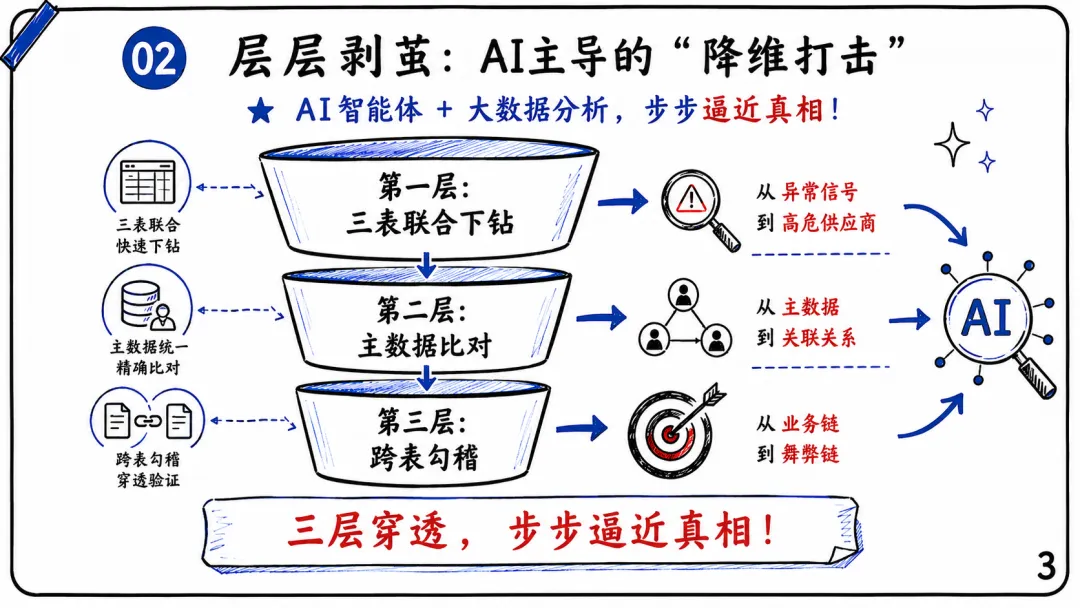

传统的审计往往依赖人工抽查凭证,耗时费力且容易挂一漏万。而这一次,测试组引入了AI智能体,依托大数据分析技术,展开了一场教科书般的“穿透式审计”。

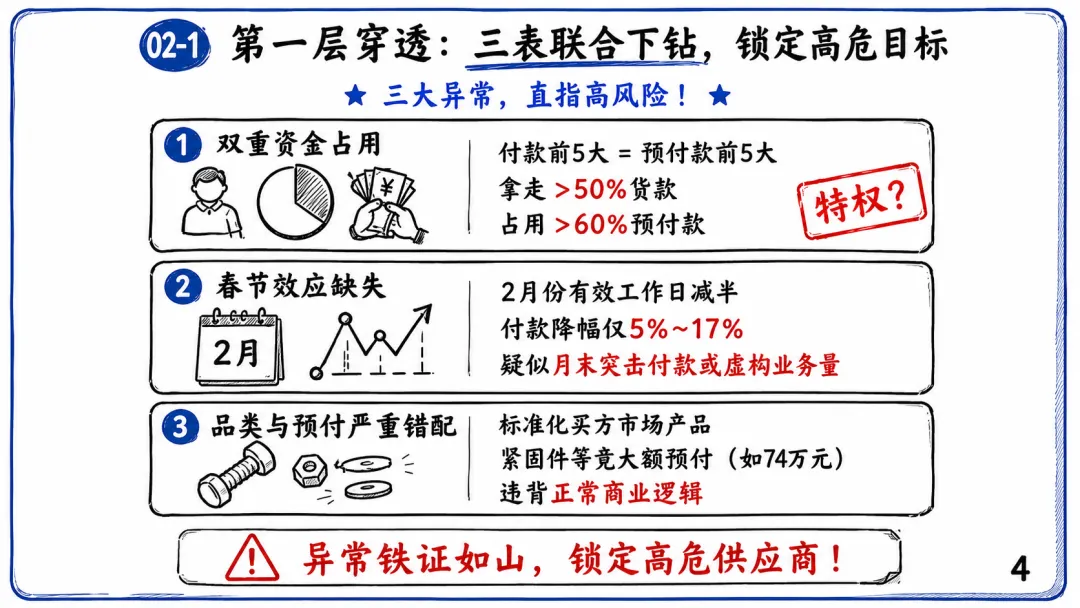

AI首先对C公司的《预付款账龄分析表》《预付款前十大供应商明细表》和《采购付款集中度分析表》进行了深度下钻分析。结果令人触目惊心:

1 惊人的“双重资金占用”:一季度付款金额前五大的供应商,与预付款余额前五大的供应商完全重合。这5家供应商不仅拿走了超过一半的货款,还占用了超过60%的预付款。在C公司资金链紧绷的背景下,这种“特权待遇”绝非寻常。

2 违背常理的“春节效应缺失”:2月份受春节假期影响,有效工作日减半,但前五大供应商的付款降幅普遍仅在5%至17%之间。这高度疑似存在月末突击付款或虚构业务量的行为。

3 采购品类与预付模式严重错配:紧固件、通用配件等高度标准化的买方市场产品,竟然出现了大额预付(如某供应商74万元的紧固件预付),完全违背了正常的商业逻辑。

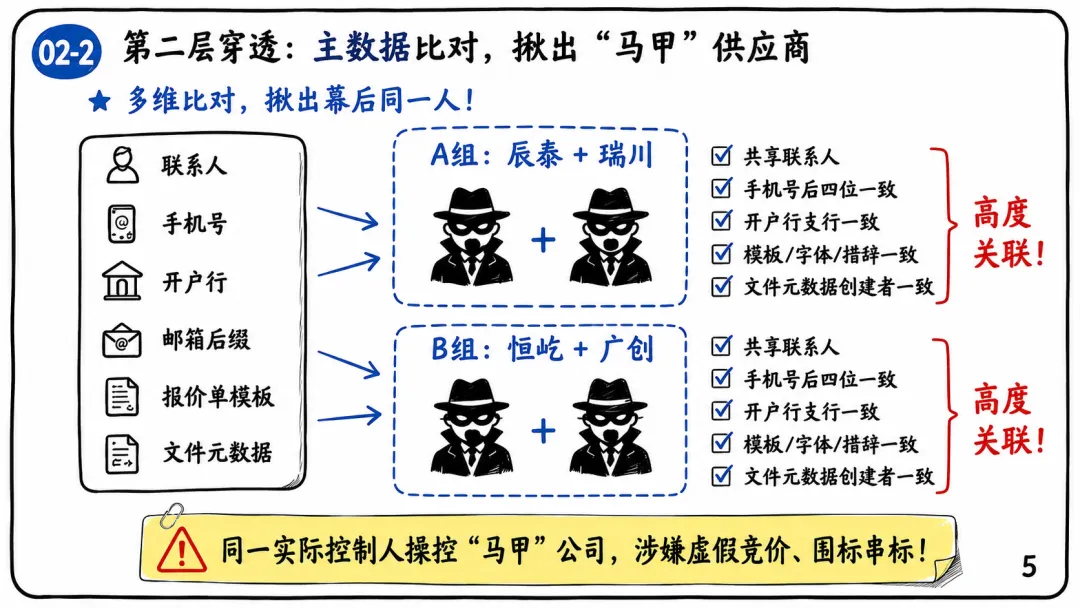

为了查清这些高危供应商的底细,AI启动了“主数据穿透”测试。通过对全量供应商的联系人、手机号、开户行、邮箱后缀等维度进行两两比对,两组高度关联的“马甲”供应商浮出水面,A组(辰泰+瑞川)与B组(恒屹+广创)不仅共享联系人、手机号后四位和开户行支行,连报价单模板的格式、字体、措辞甚至文件元数据创建者都完全一致!

这绝非巧合,而是典型的同一实际控制人操控多个“马甲”公司,涉嫌虚假竞价和围标串标。

锁定目标后,我们进一步将采购申请、订单、验收、付款等多个业务系统的数据打通,进行跨表勾稽测试。一条由内部人员与外部供应商勾结,系统性套取公司资金的舞弊链条被完整还原:

1. 化整为零拆单(规避审批):为了规避20万元以上的提级审批,采购人员将大额项目(如PJ-24017)在短时间内拆分为多笔15-20万元的小额申请。4个项目合计拆分了18次,涉及金额175万元。

2. 无验收付款与循环冲量(套现):在未到货或无验收记录的情况下,直接发起大额付款(如某供应商36万元零验收付款)。同时,利用月末时间窗口集中付款,次月初以“发票信息有误”为由红字冲回,数日后再付,形成资金循环,掩盖真实的资金去向。

3. 预付款长期挂账(沉淀):套取的资金最终以“预付款”名义长期挂账(超90天甚至1年以上),形成实质性的资金流失。更恶劣的是,在旧款未核销的情况下,C公司仍在向这些供应商持续追加新付款。

本次穿透式测试共发现12项重大内控缺陷,涉及异常资金流约745万元,占C公司一季度采购总额的18.0%。面对如此严峻的局面,B集团总部立即冻结了相关供应商的付款流程,暂停了相关人员的系统权限,并启动了反舞弊专项调查。

然而,这场战役的价值远不止于查处一起案件。

我们在AI的辅助下,测试组将本次发现的所有异常逻辑,系统性地提炼为《B集团采购与付款穿透式自动化预警规则模型库》。该模型库包含14个标准预警规则模型:

• 9个基础异常模型:覆盖供应商主数据重叠、月末突击付款、红字冲回循环付款、化整为零拆单、无验收付款、预付款超期等单一维度的异常识别。

• 5个复合高风险模型:通过对基础模型的叠加组合,精准识别“双重资金占用”、“拆单+无验收”、“全链条舞弊”等高风险场景。

这些模型被赋予了明确的风险等级和部署优先级(P0/P1/P2),并嵌入到集团的IT系统中。从此,C公司的悲剧将难以在B集团重演,因为任何类似的异常操作,都会在第一时间触发系统的自动拦截或预警派单。

C公司的案例,是当前众多企业面临的内控困境的缩影。在业务链条日益复杂、数据系统加速重构的今天,传统依赖经验判断、线下抽查、事后纠偏的内控与审计模式,已经捉襟见肘。

正如2026年国务院国资委办公厅印发的《关于做好2026年中央企业内部控制体系建设与监督工作有关事项的通知》所强调的:必须全面推进适应穿透式监管需要的内控体系建设,依托人工智能、大数据等技术,重构控制流程和系统功能,逐步形成“数据自动采集、模型自动分析、风险自动预警、核查自动派单、整改自动跟踪”的内部监督闭环。

本案例的成功,正是得益于将穿透式监管的理念与AI大数据技术深度融合,首先是打破数据孤岛,通过跨系统、跨表单的数据勾稽,让隐蔽的舞弊手法无处遁形。其次从“人防”到“技防”:将审计经验固化为自动化规则模型,实现从“事后发现”向“事前预警、事中拦截”的转变。最后,全链条责任追溯,从资金流向倒查业务真实性,从业务异常倒查人员责任,真正做到了“一查到底”。

看完这个惊心动魄的案例,您是否也想为自己的企业构建一套智能化的穿透式监管体系?您是否也想掌握AI赋能内控合规与纪检审计的实战利器?

机会来了!

为了帮助广大内控、合规、纪检、审计同仁系统理解2026年最新监管导向,掌握实战方法,内审之友倾力打造了《第2期 | 2026智能化穿透式监管下的内控升级与监察审计实务》高级研修班。

?时间:2026年6月26至27日(周五-周六),每天上午09:00-12:00,下午14:00-17:00。

?形式:本期课程以线下沉浸式实战教学为主,采取专题讲授、案例分析、模型拆解、工具演示、互动答疑、实操演练相结合的方式进行。为方便异地学员参加,本期课程同步提供线上学习通道。线上学员可同步参加课程学习,并享有相应课程资料、学习服务和回看权益。

?回放:凡报名学员,均可享受30天录播回看权益,方便课后复习巩固。

?培训费用:4,500元/人。本期课程线上、线下统一执行同一培训费用标准。

说明:本期课程以线下沉浸式实战训练为主要交付方式,同时为方便异地学员学习,保留线上同步学习通道。考虑到线上同步直播同样需要投入专业设备、技术支持、现场导播、课程录制与服务保障,本期线上、线下统一执行同一培训标准和费用标准。

?早鸟优惠:凡在6月17日前完成报名及缴费的学员,可享9.5折优惠。

?课程赠送:《反舞弊审计监察面谈及询问技巧》(内审之友千聊商学院第九季课程,共5节视频课)。

扫描下方二维码,直接填报报名表