今年3 月份以后市场对需求强复苏预期落空,白酒估 值回落,板块自年内高点最大回撤超过 15%,茅台最大回撤 11.6%,高端酒 五粮液和老窖均超过 20%,次高端更达到 30%左右。白酒一部分标的估值已靠近去年 10 月底极致压力环境下的底部估值。说明市场短 期已按极端悲观的情绪定价,因情绪错杀的机会或已出现,中期机会也已经来临。

宏观指标偏 弱,加上地产问题、失业率、国际环境的复杂度,使得短期信心不足, 白酒作为经济活跃度的映射,需求预期转为平淡。当前弱预期现实之下, 一方面是等待宏观由弱转强的信号,也或是政策出台 推动。需求力度不强和消化去年 累积库存两大压制因素,使得酒企销售政策上半年很务 实,多以走量优先,降低主力品牌价盘压力,如通过严控主力品牌发货、 加大直营均衡价盘和任务进 度,总体上处于走量去库存阶段。因此市场资金整体偏空股价跌跌不休。

五粮液:根据公司2022年度股东大会的数据,今年 全国26个营销大区第八代五粮液的销售均实现两位数增长,部分大区实现 了20%+的增长。五一期间五粮液线下销售较去年同期增长1倍,线上销售 为去年同期的1.5倍。随着库存得以较好消化, 普五下半年将带动高端品牌实现确定性的良性增长。公司今年业绩保持一个两位数增长问题不大。

泸州老窖:公司 二季度开展会战,四五月份销售情况良好,销售进度达到规划,西南作为基地市 场以高度为主,华南以低度为主。泸州在一季度结束即实现较快进度,库存整体较低、全国面库存一个半月左右。国窖 1573 持续保持良性增长,今年将继续以各 区域内消费习惯为核心推进低度产品布局。窖龄以 60 年 为中心与特曲错位发展,以 90 年进行次高端布局,以 30 年 跟随填补中档价格带,特曲 60 推动品牌复兴。成长性市场以华东和华南为主,百城计划稳步推进, 资源向北上广深等重点市场倾斜,今年公司可能是高端酒里面成长性最好的,二级市场它也回撤较小。

白酒行业总量 自 16 年后已持续下降,早已步入存量时代,长周期看,人口等负面因素是长期过程,酒 企尚有充足应对时间,白酒社交刚需品属性不变,名酒中长期仍具有较确定增长空间。当前板块深度低迷,对于夹头是一个不错的中期布局时机,后期股价催化的主要因素还是行业去库存后,终端价格能不能上行。

截至 2023 年 5 月 26日,飞天茅台散装批价 2795 元,环周下降 15 元。八代五粮液批价 965 元,环周维持不变。高度国 窖 1573 批价 895 元,环周维持不变,一线白酒价格还没有启动信号,喜欢白酒的投资者慢慢熬吧下半年会好起来的。

雪山现在是两条线,一个是做热点的趋势投资,一个就是中线股票池。趋势投资深信服和华兰都盈利出仓,大家可在过往文章中看投资笔记。四月份最新趋势标的歌尔股份成本22元,已经慢慢回来了而且回撤可控(20%以内算及格)说明只要你有韧性最终盈利问题是不大的,另一只万泰生物成本124.5元,这两只标的目前表现都不好,但我会坚守。医药最近在调整主要是去年四季度由于疫情影响业绩出现下滑,但投资价值还在,万泰业绩不理想但一季报就是今年的最低点后期就会反弹。医药最近整个板块都在调整很考验投资者的承受力,怎么说了回撤可控(20%以内及格)价值显而易见,坚守难于上青天。雪山和所有布局医药的兄弟姐妹们共勉。

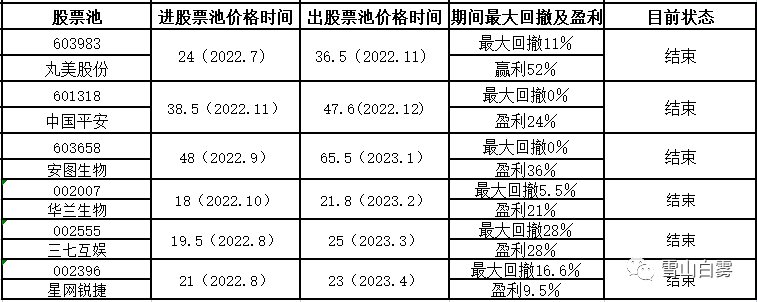

中线股票池一直会继续,每次进股票池出股票池都有记录与当天市场价同步,会实时更新,如果股票池无变化每周末会做持仓总结,大家可以在过往文章中搜查。目前瑞普生物(前期21附近公号明确说明走了一部分,由于成本极低会坚持到第二波),处于盈利阶段,四维图新,荣泰健康回撤可控,北摩高科回撤不及格,后期要加倍努力。回撤不及格的三七互娱(回撤20点内算及格)大涨后已经出仓,看来只要投资者有耐心,最终胜出是没得什么问题的。有的股票业绩出问题要坚决止损,有的还是可以坚持的,关键要分析清楚,不要追涨低位布局很重要。

好了今天就说到这里了,以上只是我的个人投资笔记难免出现错误,不构成投资建议,请多关注雪山,雪山每一篇文章都是公司估值低位,每一篇文章都有安全边际价格,力求持续寻找市场可投资的标的。恳请朋友们公众号主页右上角一定要星标防止失联,希望点个在看这是对我最大的鼓励和支持,谢谢。