报告导读:

镁冶炼是从菱镁矿、白云石、光卤石、含氯化镁的盐湖水或海水等原料中提取金属镁的过程。通过冶炼得到的粗镁通常需要进一步精炼,去除杂质后才能作为商品出售。中国镁冶炼行业以热还原法和电解法为主要工艺,凭借丰富的菱镁矿资源(储量7亿吨,全球第三)和主动调控策略(产量同比下降1.55%),实现了从粗放扩张向集约发展的战略转型。2025年,中国原镁产量达109.35万吨,占全球89.2%,镁合金产量42.84万吨,同比增长7.96%,镁合金占比升至39.18%,表明行业正向下游高附加值深加工延伸,需求由新能源汽车、低空经济、人形机器人等新兴领域拉动。

基于此,依托智研咨询旗下镁冶炼行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国镁冶炼行业市场发展态势及投资前景研判报告》。本报告立足镁冶炼新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动镁冶炼行业发展。

观点抢先知:

行业发展有利因素:资源方面,中国菱镁矿储量达7亿吨,同比增长2.94%,占全球9%,且91.2%集中在辽宁省,为冶炼提供了稳固的资源基础。需求方面,新能源汽车轻量化、两轮车镁合金部件渗透率提升,以及低空经济、人形机器人等新兴领域的快速崛起,持续拉动镁合金需求增长,倒逼冶炼环节提升产品纯度与均匀性。政策方面,辽宁省通过矿山专项整治和《菱镁行业高质量发展工作要点》等政策,推动资源有序开发与落后产能淘汰,有利于行业长期健康发展。技术方面,蓄热式竖罐炼镁、余热回收、精准脱硝等绿色工艺的普及,为行业降本增效、实现“双碳”目标提供了技术支撑。

产业链核心节点:据USGS统计,中国菱镁矿储量达7亿吨,同比增长2.94%,占全球总储量的9%,位居全球第三,为镁冶炼产业提供了稳固的资源安全垫。与此同时,菱镁矿产量为1270吨,同比下降1.55%。这一增一减之间,折射出中国菱镁产业正在经历深刻的战略调整。中国菱镁矿分布呈现高度集中特点,约91.2%集中在辽宁省(6.2亿吨),“世界镁都”海城及大石桥地区凭借资源优势长期主导全球镁供应链。而产量下滑主要源于主动调控的结果。辽宁省自2024年二季度启动矿山专项整治,对开采量及销售量实施控制,次年3月发布《菱镁行业高质量发展工作要点》,将矿石供给总量控制在约3000万吨。对镁冶炼企业而言,这意味着原料采购成本上升。

产量情况:2025年,中国原镁产量为109.35万吨,同比增长6.60%,在全球原镁产量122.6万吨中占比高达89.2%,继续巩固全球绝对主导地位。产量增长是在产能主动收缩背景下实现的——2025年国内原镁产能146.82万吨,同比缩减1.3%,产能利用率提升至约74.5%。这折射出行业正从粗放扩张转向集约发展,落后产能淘汰与生产效率提升同步推进。同期,中国镁合金产量为42.84万吨,同比增长7.96%。镁合金占原镁比例从38.68%升至39.18%,这一结构变化对冶炼环节意义重大。它表明冶炼企业不再满足于初级镁锭生产,而是向下游合金化、深加工延伸。镁合金是镁冶炼产业链的价值高地,其快速增长主要由新能源汽车轻量化、两轮车镁合金部件渗透率提升以及低空经济、人形机器人等新兴领域拉动。需求升级倒逼冶炼环节提升产品纯度和均匀性。

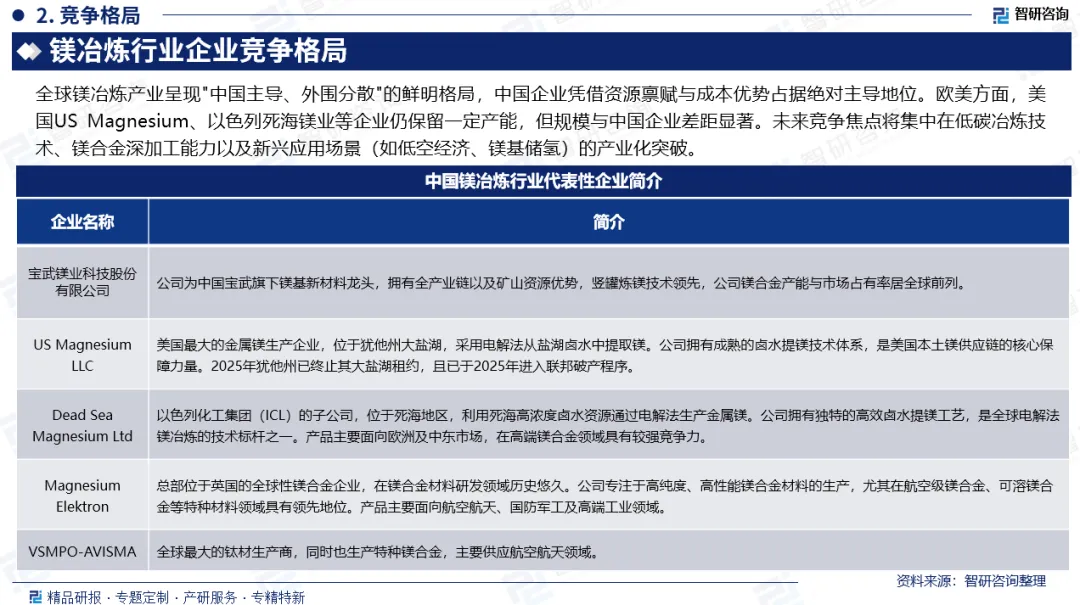

竞争情况:全球镁冶炼产业呈现"中国主导、外围分散"的鲜明格局,中国企业凭借资源禀赋与成本优势占据绝对主导地位。欧美方面,美国US Magnesium、以色列死海镁业等企业仍保留一定产能,但规模与中国企业差距显著。未来竞争焦点将集中在低碳冶炼技术、镁合金深加工能力以及新兴应用场景(如低空经济、镁基储氢)的产业化突破。

行业壁垒:资源壁垒为首要因素,白云石、菱镁矿等矿产资源的储备与整合是竞争基石,宝武镁业拥有19.7亿吨白云岩矿资源,新进入者难以获取同等规模的优质矿权。技术壁垒日益凸显,蓄热式竖罐炼镁、精准脱硝、余热回收等绿色低碳工艺的普及对企业的研发与工程能力提出较高要求,落后产能面临加速出清。资金壁垒显著,大型还原罐离心铸造、悬浮态煅烧等先进装备投入巨大,且环保设施投资持续增加。政策壁垒方面,辽宁省对菱镁矿实施开采量与销售量控制,矿石供给总量被控制在约3000万吨,新企业获取原料的合规门槛显著提高。

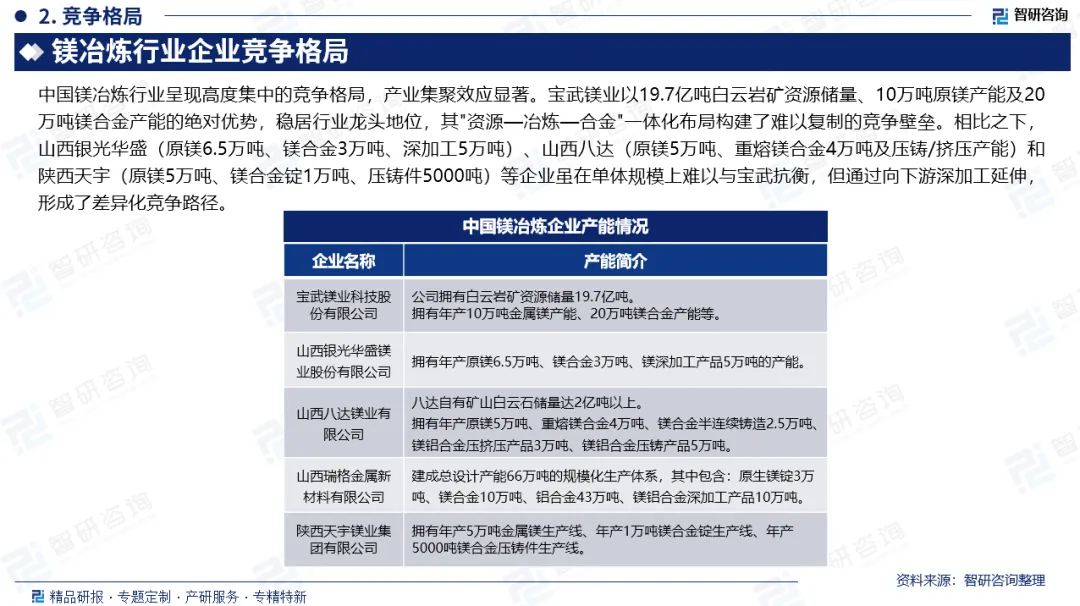

市场趋势:中国镁冶炼行业未来竞争将围绕资源掌控、低碳技术与高附加值深加工三大核心展开。上游领域,白云石等矿产资源的储备与整合将成为企业竞争的基石,宝武镁业等拥有丰富矿藏资源的龙头企业将凭借原料自给优势进一步巩固市场地位。在冶炼环节,随着环保政策趋严和“双碳”目标推进,低碳冶炼技术成为行业分水岭,蓄热式竖罐炼镁、余热回收及精准脱硝等绿色工艺的普及将加速落后产能出清,具备技术先发优势的企业有望获取更多市场份额。下游方面,镁合金在新能源汽车、低空经济、机器人等新兴应用场景的轻量化需求将持续释放,竞争重心正从初级镁锭的生产规模转向镁合金材料的性能开发与精密加工能力,拥有从原镁冶炼到深加工完整产业链的企业将更能享受产业升级红利。总体而言,行业正从粗放式的产量竞争迈向资源、技术、附加值三位一体的综合实力竞争,产业集中度预计将进一步提升。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国镁冶炼行业市场发展态势及投资前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。