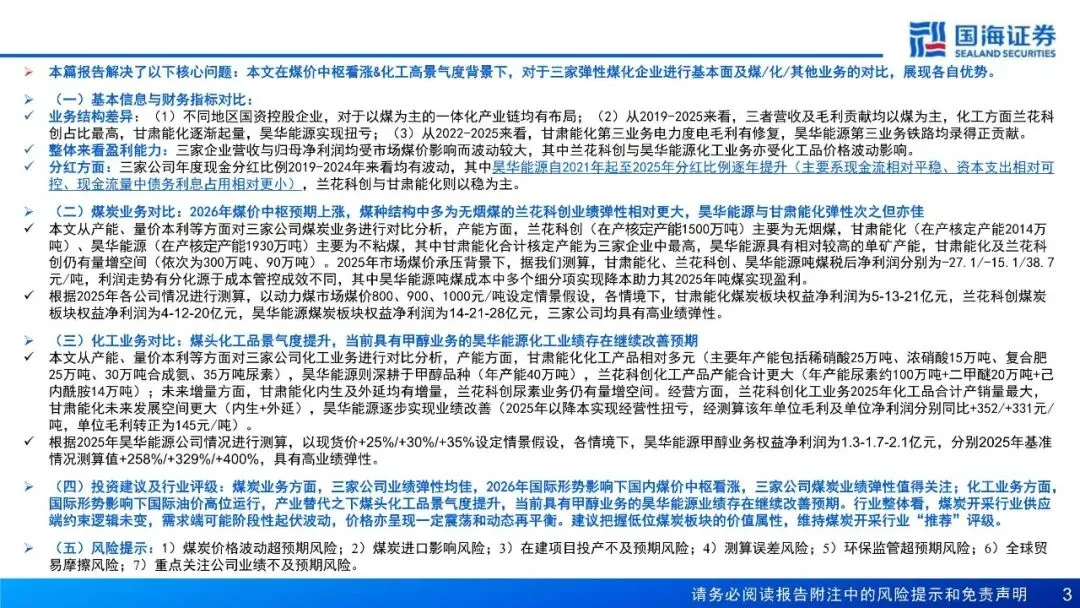

(一)基本信息与财务指标对比:

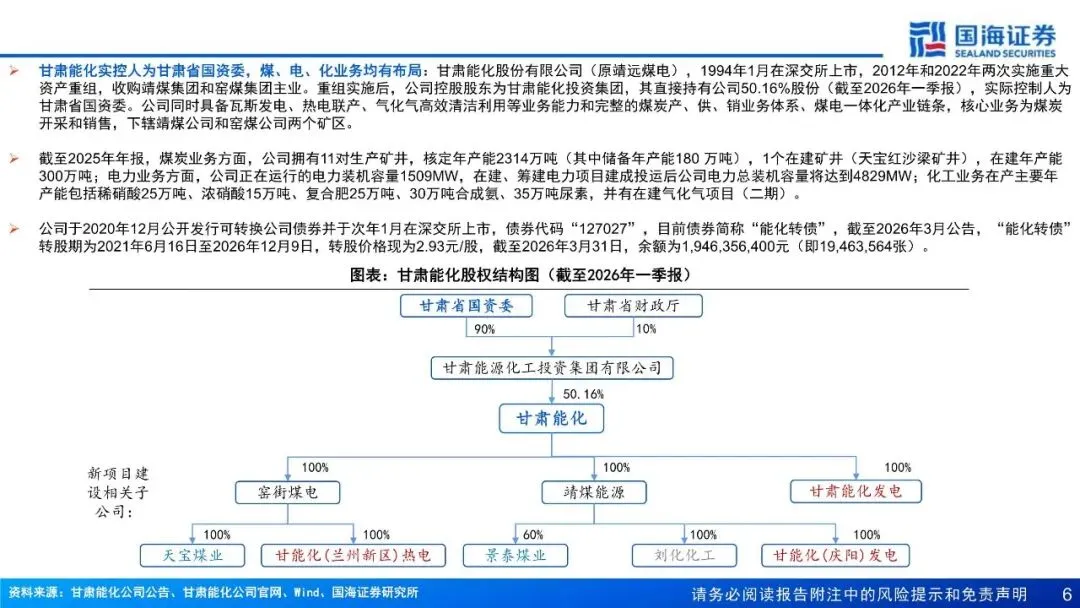

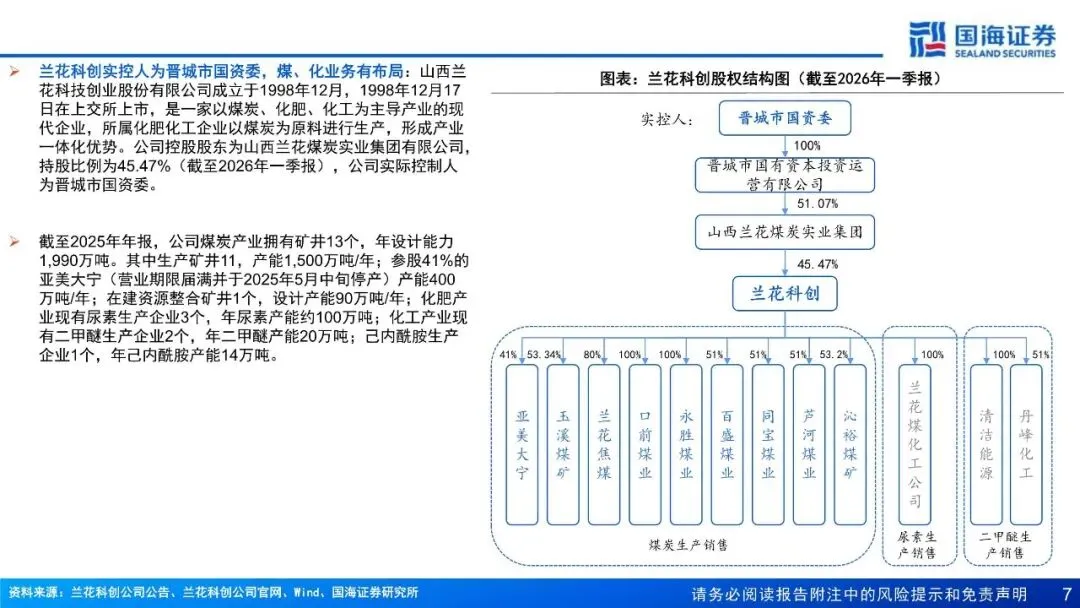

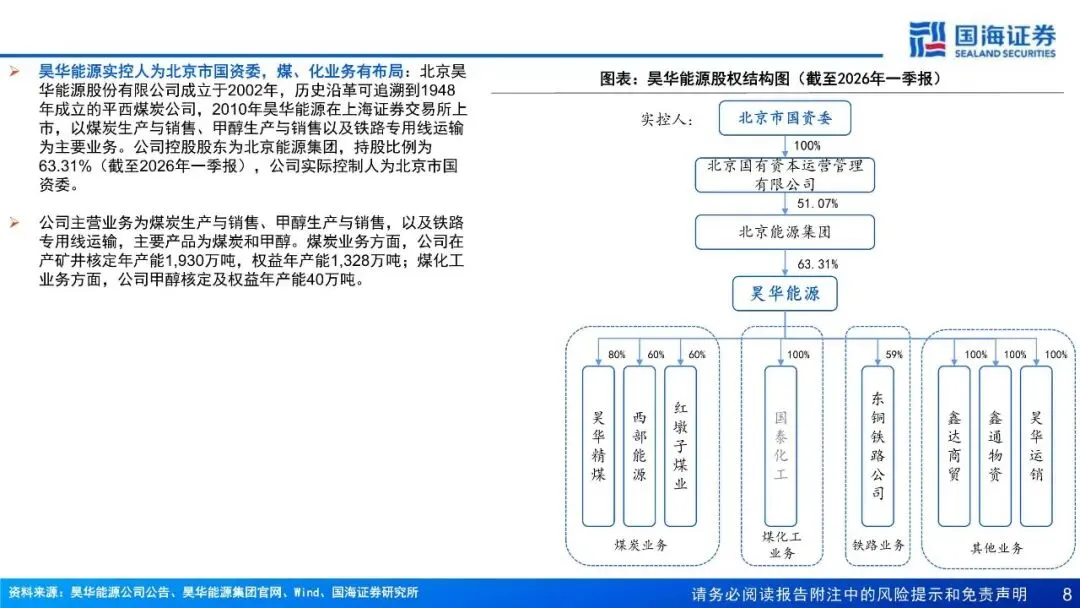

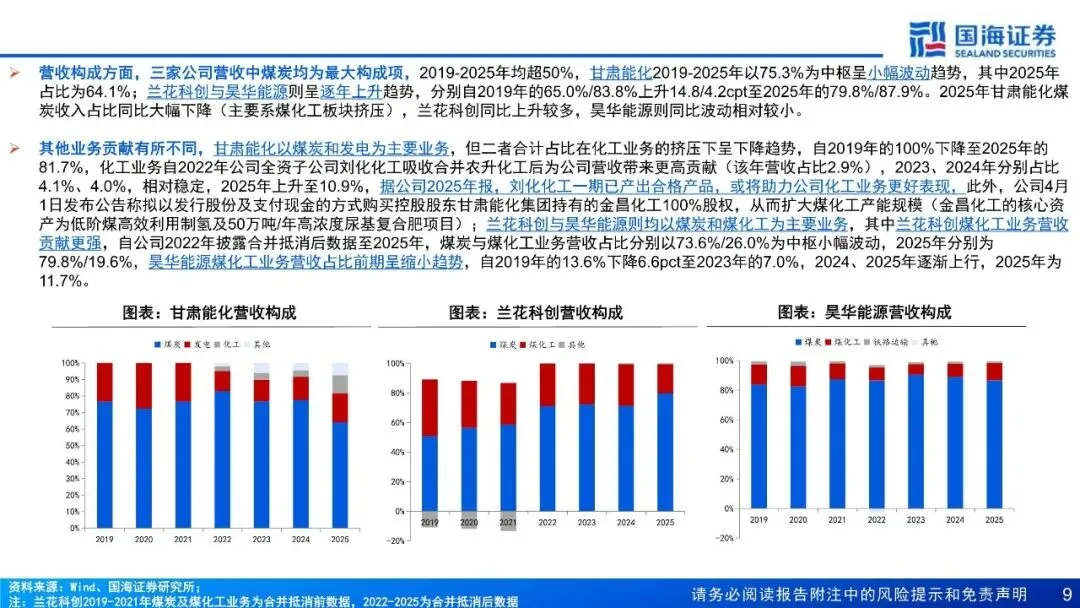

业务结构差异:(1)不同地区国资控股企业,对于以煤为主的一体化产业链均有布局;(2)从2019-2025来看,三者营收及毛利贡献均以煤为主,化工方面兰花科创占比最高,甘肃能化逐渐起量,昊华能源实现扭亏;(3)从2022-2025来看,甘肃能化第三业务电力度电毛利有修复,昊华能源第三业务铁路均录得正贡献。

整体来看盈利能力:三家企业营收与归母净利润均受市场煤价影响而波动较大,其中兰花科创与昊华能源化工业务亦受化工品价格波动影响。

分红方面:三家公司年度现金分红比例2019-2024年来看均有波动,其中昊华能源自2021年起至2025年分红比例逐年提升(主要系现金流相对平稳、资本支出相对可控、现金流量中债务利息占用相对更小),兰花科创与甘肃能化则以稳为主。

更多报告内容菜单栏

回复暗号

能源开采行业深度专题:煤价中枢看涨%26化工高景气度背景下三家弹性煤化企业对比-260606-国海证券-41页

联系助理获取

往期推荐