Part1前言

由于我的持仓中白酒行业就有3个,可见该行业的吸引力,下面从各个维度梳理一下白酒行业的竞争格局和发展趋势。

以下观点,仅做参考。

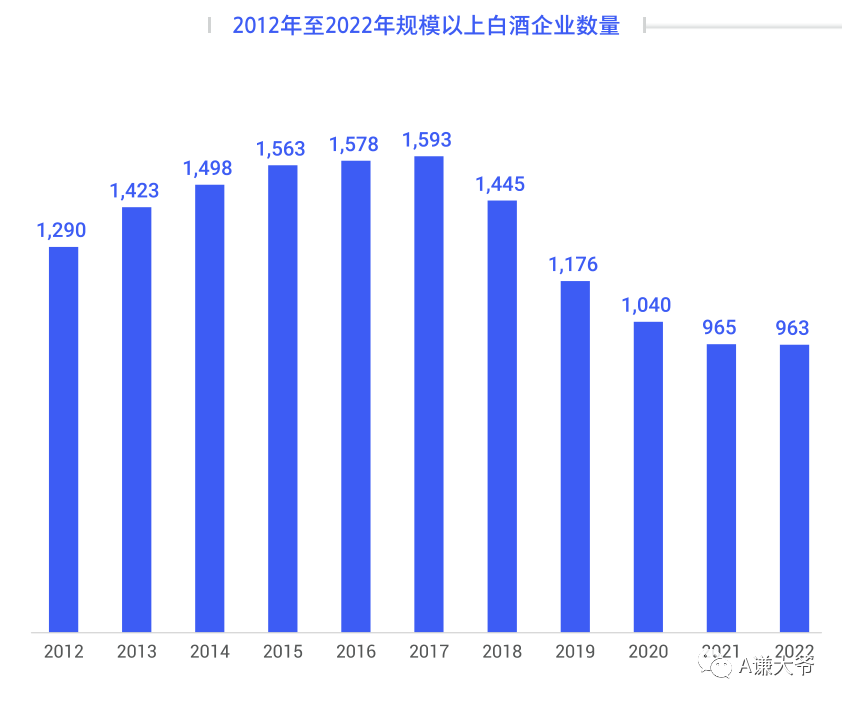

总体情况是:行业集中度进一步提升。优势产能向优势产区集中,行业利润向龙头企业集中。

Part2生产端

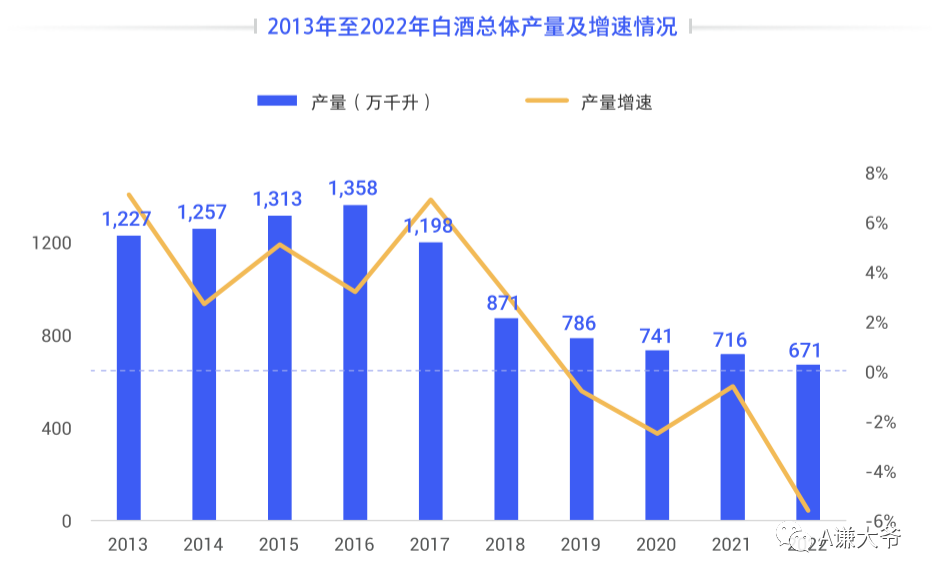

生产端,行业产量持续下滑,并且进一步集中在优势产区。

自2017年以来,白酒年总产量的增速便开始逐年下降。2019年起,产量出现负增长,2022年白酒产量 671.24 万千升,同比下降 5.58%。其中产量头部的6个省份产量为495.94万千升,占行业比重为73.88%。

Part3销售端

销售端,销售额增长持续放缓,行业发展由销售主导转向利润主导模式;

2018年至2022年,白酒销售额从2018年的5364亿,增长到2022年的6626亿,年复合增速为5.5%。

白酒规模以上企业,近2年,利润增速超过行业营收增速。2021年利润总额同比增长33%,2022年利润总额同比增长29%。

分析:消费量少了,但是销售额还在增长,利润增长更快。这说明了什么?

说明了两点:一是虽然消费量少了,但是单吨售价在提高。而单吨售价提高可能来源于两方面的影响:①消费者消费的产品结构发生变化,比如是消费更高档的白酒。②白酒整体涨价;二是这个轻资产行业的特点使得净利润增速会超过营收增速。

Part4消费端

1、高档白酒的消费人群(占比8%),具有更强的档次韧性、消费韧性。毕竟都是高净值人群,在做生意、宴请、自饮等方面都不太好降级消费。

而高端酒这块的集中度倒可能是快销品中最高的。目前高端市场容量大概就是6万吨左右,大致茅台3.3万吨、五粮液2万吨、国窖1573有0.5万吨左右,剩余的就是其他各类小渣渣的市场份额。因此,贵州茅台的确定性是最强的。

2、中低端白酒的消费人群(占比92%),具备相对较低的档次韧性。

小结:总体消费量上不可能出现断崖式的下滑。但在不同档次的酒品中的消费韧性还是有些区别的。

Part5头部酒企业绩

头部酒企业绩增长势头稳健,韧性更强;

头部6家酒企,2022年总销售额2244.8亿,同比增长21%;总利润914亿,同比增长28%。在竞争激烈的环境下,可见头部企业的优势,强者恒强。